Навигация

ПЛАН

Введение

Глава 1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

1.2 Экономическая сущность прибыли и ее роль в экономике

1.3 Характеристика основных элементов налога на прибыль

1.3.1 Плательщики налога на прибыль

1.3.2 Объект налогообложения

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

2.1 Понятие и расчет налоговой базы

2.2 Ставки налога на прибыль, порядок и сроки его уплаты

2.3 Формирование доходов и расходов

2.4 Методы учета доходов и расходов

2.4.1 Метод начисления

2.4.2 Кассовый метод

Глава 3. Анализ типичных ошибок при исчислении налога на прибыль. Анализ арбитражной практики

3.1 Типичные ошибки при исчислении налога на прибыль

3.2 Анализ арбитражной практики по вопросам исчисления и уплаты налога на прибыль

Заключение

Список используемой литературы

Введение

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

Целью выполнения данной работы является исследование налога на прибыль как элемента налоговой политики.

Актуальность темы исследования. Развивающееся на протяжении последних лет налогообложение прибыли в Российской Федерации освоило множество различных способов и приемов взимания средств, наиболее удачные из которых складываются в теоретические основы налогообложения. Императивность в налогообложении отражается в действующей налоговой политике, основная цель которой сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны.

Роль прибыли в хозяйственной деятельности организаций предопределяется ее функциональным значением, а проявляется в использовании производных от нее расчетных категорий, таких как, доля прибыли, направленная на расширение деятельности организации, начисление доходов ее участникам (собственникам), образование различных резервов и др. В хозяйственной практике прибыль предприятия является частью чистого дохода общества. Она призвана, своими размерами и динамикой, отражать вклад данного предприятия в производство прибавочного продукта общества.

В реальной действительности прибыль - конечная цель и движущий мотив товарного производства рыночной экономики. Вместе с тем, использование прибыли в качестве объекта налогообложения является оправданным. А так же существует актуальность изучения арбитражной практики по вопросам исчисления и уплаты налога на прибыль организаций заключается в том, что Россия в традиционном понимании не является страной прецедентного права. Однако в реальности в нашей стране судебная практика, прежде всего арбитражных судов, играет огромную роль в регулировании налоговых отношений.

В настоящее время судебная практика арбитражных судов может существенно корректировать буквальный смысл налогового закона или даже вообще его перечеркивать и вводить другие подходы в регулировании налоговых правоотношений.

Глава1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

Налоги известны людям с глубокой древности, когда они фигурировали в форме дани, подати. Возникновение налогов связано с необходимостью содержания государства. Государство без налогов существовать не может, поскольку они представляют собой главный метод мобилизации доходов во все звенья бюджетной системы в условиях господства частной собственности и рыночных отношений.

Налог на прибыль предприятий и организаций имеет достаточно долгую историю. Особенности его применения в различных странах обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением.

В России ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.1992г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров России утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором».

Принятый нормативный акт, в свою очередь носил ярко выраженный чрезвычайный характер. Срок его действия был рассчитан на 1916 и 1917 годы – годы военные. Налогу подлежали: - предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основой капитал;

- подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916-17 годы составила не менее 2000 руб. в год;

- лица, входившие по избранию или найму в состав правлений учетных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями, если полученное ими жалование не менее чем на 500 руб. в год превышали аналогичные выплаты за службу в 1912-13 г.

Не подлежали налогообложению налогом отчетные предприятия, впервые привлеченные к платежу процентного сбора за 1915 окладный год. Для остальных предприятий общая сумма налогов и сборов не должна была превышать 50% прибыли за отчетный год.

Надо отметить, что налоговые органы дореволюционной поры, даже в военное время, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно.

Владельцы торговых и промышленных предприятий высших категорий прибыльности, а также находившихся в столицах и крупных городах, должны были ежегодно, не позднее 1 апреля, подавать в территориальные налоговые органы заявления с указанием фамилии, имени, отчества, местожительства, рода и местонахождения предприятий, принадлежавших ему, оборота по каждому заведению.

В действовавшем на 1916 - 1917 годы Положении о промысловом налоге не содержалось указаний об обложении дополнительным налогом на прирост прибылей предприятий, прекративших свою деятельность.

Этот пробел закона восполнялся лишь практикой. Так, с неотчетных предприятий, существовавших только часть года, дополнительный налог на прирост прибылей не взимался вовсе, если они прекращали свою деятельность до окончания раскладки. При закрытии же предприятий после окончания раскладки налог с них взимался полностью. Такой порядок находился в противоречии с установкой, согласно которой налог должен был взиматься по расчету времени существования предприятий в каждом окладном году.

Новыми правилами, принятыми 13 мая 1916 года, для неотчетных предприятий был установлен особый порядок уплаты налога на прирост прибыли. Теперь налог взимался в размере, соответствовавшем числу полных проработанных до закрытия фирмы месяцев в отчетном году. Например, если предприятие прекращало свою деятельность 30 мая, то налог должен был взиматься за четыре полных месяца (январь-апрель).

Налог на прирост прибыли и вознаграждения должен был взиматься в следующих размерах:

1. С предприятий, не обязанных публично отчитываться о результатах своей деятельности, лиц высшей администрации акционерных предприятий, индивидуальных предпринимателей с суммы прироста прибыли или вознаграждения до 1000 руб. – 30%, до 15 тысяч- 41 %, свыше 100 тысяч - 60%;

2. С предприятий, обязанных публично отчитываться о результатах своей финансово-хозяйственной деятельности при отношении прибыли к основному капиталу в размере 6% - ставка налога 40% суммы прироста прибыли, 9,5% прибыли к стоимости основного капитала – 50% суммы прироста прибыли. Предельный размер обложения прибыли отчетных предприятий достигал 90%.

Из вышесказанного можно сделать вывод, что Правительство дореволюционной России находило довольно адекватные способы сбора налога на прибыль, которые позволяли в определенной степени учесть специфику того времени в отношении распределения бремени на налогоплательщиков, и в то же время собирать достаточные средства для покрытия расходов.

Налоговая система, действующая в России в наши дни, сформировалась к началу 1992 г. Но уже в середине 1992 г. и в последующие годы в нее были внесены существенные изменения. Появились новые виды налогов, в существующие — внесены изменения. В настоящее время налог на прибыль регламентирован главой 25 НК РФ и является одним из важнейших налогов федерального бюджета.

1.2 Экономическая сущность прибыли и ее роль в экономикеПрибыль – чистый доход предприятия, т.е. часть общей выручки, полученной от реализации продукции или услуг, которая остается после вычета из нее всех затрат на производство. Формирование прибыли в условиях рынка имеет первостепенное значение для определения налогооблагаемых сумм доходов.

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности ее получения ограничены, во–первых, издержками производства и, во–вторых, спросом на произведенную продукцию.

Существует много определений прибыли. Экономисты рассматривают ее величину, как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками – как внешними, так и внутренними (включая в последние и нормальную прибыль предпринимателя).

Понятие прибыли – это пожалуй самое сложное понятие в экономической науке. В современных учебниках Запада по рыночной экономике понятие "прибыль" трактуется просто как разница между доходом товаропроизводителей и издержками производства без анализа ее сущности и происхождения.

Марксистское понятие прибыли вело к разделению общества на "трудящихся" и "эксплуататоров", ибо прибыль можно было получить только путем эксплуатации рабочего класса. Именно поэтому понятие "прибыль" было исключено из политической экономии социализма, т.к. в социалистическом обществе не было эксплуататоров, а значит и прибыли.

Только информационная теория стоимости позволила определить сущность прибавочной стоимости, на которой основаны общественные возможности по созданию прибавочного продукта.

Именно реализованные в процессе труда возможности по изготовлению прибавочного продукта и составляют общественную прибыль.

Общая прибыль, получаемая в процессе общественного труда, складывается из двух компонентов – абсолютной общественной прибыли и относительной общественной прибыли, т.е.

Проб = Пр аб + Пр отн. (1.1)

Относительная прибыль (Пр отн) как прибавочный продукт, полученный от реализации относительной прибавочной стоимости, распределяется в процессе обмена продуктами труда посредством заработной платы между участниками процесса общественного труда в сфере воспроизводства.

Реализация прибавочной стоимости в отраслях производства средств производства, обеспечивая развитие экономики, не дает общественной прибыли. Все это в свою очередь означает, что товарная экономика ориентирована на потребителя и ее развитие определяется уровнем потребления товаров.

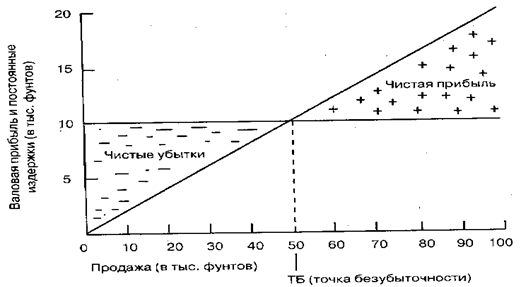

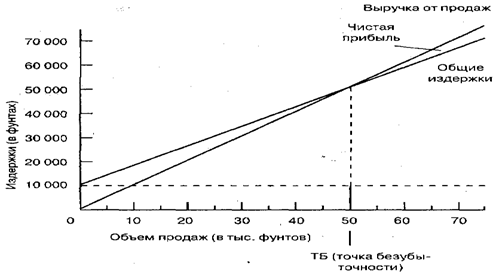

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений (см. рис.1.1. и 1.2.).

Рис. 1.1. График безубыточности

Рис. 1.2. Объем продаж, издержки, розничная цена и прибыль

Предприятие функционирует в среде огромной конкуренции, следовательно, чтобы эффективно работать в предстоящих периодах, необходимо внедрить стратегии увеличения прибыли и рентабельности путем более эффективного использования производственных мощностей и капитала, и повышения качества продукции при минимальных издержках производства и обращения.

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли и рентабельности. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

В рыночной экономике различают бухгалтерскую, экономическую и чистую прибыль.

Бухгалтерская прибыль представляет собой разность между совокупными доходами и явными издержками производства (обращения), которые отражены в бухгалтерской отчетности промышленного (торгового) предприятия.

Экономическая прибыль – это разность между бухгалтерской прибылью и неявными (альтернативными) издержками обращения (производства).

Чистая прибыль представляет собой сумму прибыли, которая остается в распоряжении предприятия после уплаты налогов. Эти средства промышленное (торговое) предприятие использует на различные нужды по своему усмотрению с учетом конкретных условий и финансового состояния.

Чистая прибыль предприятия может быть направлена на:

– производственное развитие (капитальные вложения),

– пополнение собственных оборотных средств;

– дивиденды пайщикам и обладателям ценных бумаг предприятия;

– социальное развитие трудовых коллективов;

– выплату работникам различных вознаграждений и др.

Таким образом, прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений.

В увеличении прибыли заинтересованы государство (растет сумма налогов), предприятие и трудовые коллективы, тем самым создается финансовая основа для согласования их экономических интересов, стимулирования рационального использования ресурсов, повышения эффективности деятельности.

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений. Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основные направления использования прибыли:

· выполнение обязательств перед бюджетами;

· расчеты с банками, предприятиями, организациями;

· инвестиции в развитие предприятия;

· выплата дивидендов по акциям;

· удовлетворение социальных и материальных потребностей работников.

Похожие работы

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев