Навигация

Характеристика основных элементов налога на прибыль

63187

знаков

0

таблиц

2

изображения

1.3 Характеристика основных элементов налога на прибыль

1.3.1 Плательщики налога на прибыль

Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

К ним также следует отнести коммерческие банки, негосударственные пенсионные фонды, а также организации, получившие лицензию на осуществление страховой деятельности. Бюджетные организации и некоммерческие фонды, получающие доходы от коммерческой деятельности, являются плательщиками налога (по этой части дохода).

К числу плательщиков налога российское налоговое законодательство относит также и иностранные организации, осуществляющие в России предпринимательскую деятельность через постоянные представительства и получающие в России доходы

Не являются плательщиками налога на прибыль плательщики, переведенные на специальные режимы налогообложения (плательщики единого налога на вмененный доход, предприятия, применяющие упрощенную систему налогообложения, плательщики единого сельскохозяйственного налога), а также организации, уплачивающие налог на игорный бизнес, по деятельности, относящейся к игорному бизнесу.

С 01.12.2007 не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

1.3.2 Объект налогообложения

Объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком.

Согласно ст. 247 НК РФ прибылью признается:

ü для российских организаций — «полученные доходы, уменьшенные на величину произведенных расходов»;

ü для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — «полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов»;

ü для иных иностранных организаций — «доходы, полученные от источников в Российской Федерации»

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

2.1 Понятие и расчет налоговой базы

Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения (ст.53 НК РФ). Налоговой базой по налогу на прибыль является денежное выражение размера прибыли (ст.274 НК РФ). Доходы и расходы налогоплательщика учитываются в денежной форме.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено НК РФ, исходя из цены сделки с учетом положений ст. 40 НК РФ.

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ, если иное не предусмотрено гл. 25 НК РФ. Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному абз. 2 п. 3, а также п.п. 4-11 ст. 40 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них налога на добавленную стоимость, акциза).

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то в данном отчетном (налогом) периоде налоговая база признается равной нулю. Убыток, полученный в отчетном (налоговом) периоде, может быть перенесен на будущее через уменьшение налоговой базы по налогу на 30% в течение последующих 10 лет.

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно. Расчет налоговой базы должен содержать следующие данные: период, за который определяется налоговая база (с начала налогового периода нарастающим итогом); сумму доходов от реализации, полученных в отчетном (налоговом) периоде; сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации; прибыль (убыток) от реализации; сумму внереализационных доходов; сумму внереализационных расходов; прибыль (убыток) от внереализационных операций; итого налоговая база за отчетный (налоговый) период; сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу; итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного налогового периода на основе данных налогового учета.

Похожие работы

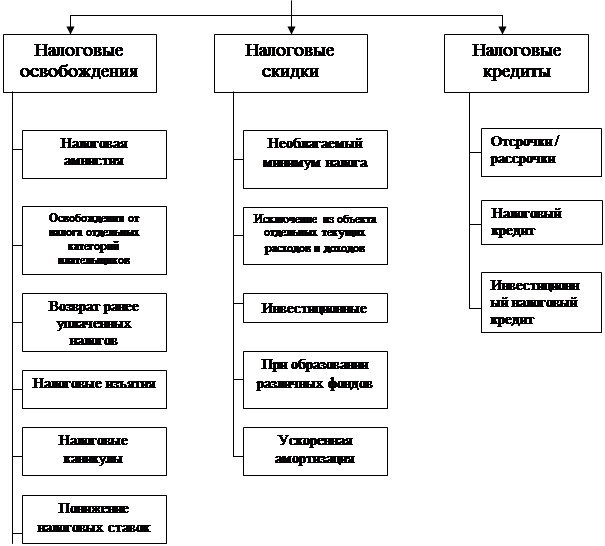

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

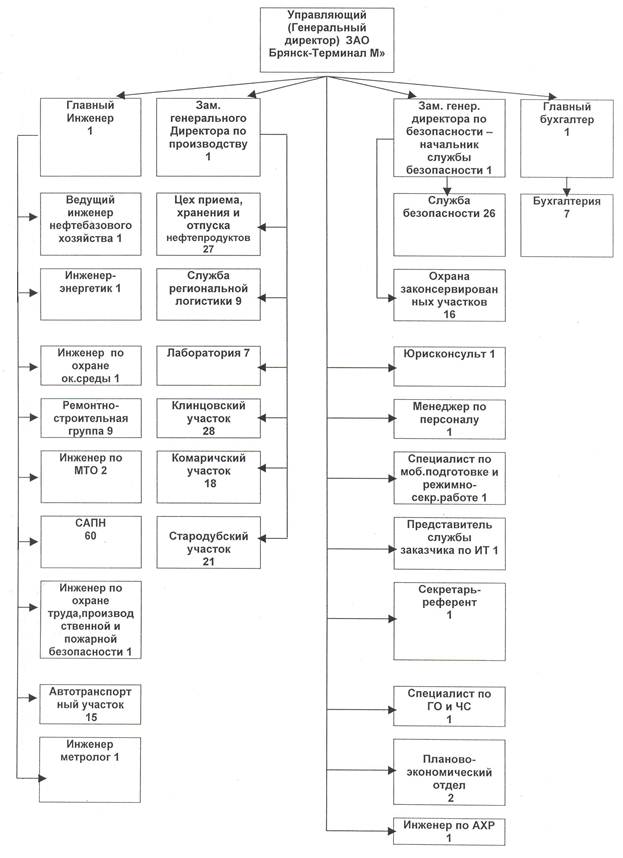

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев