Навигация

Оценка трудового потенциала на предприятии ОАО "Балаковский завод запасных деталей"

225380

знаков

35

таблиц

45

изображений

Тема проекта:

Оценка трудового потенциала на предприятии ОАО "Балаковский завод запасных деталей"

Содержание

Введение

1. Аналитический раздел

1.1 Краткая характеристика предприятия

1.2 Анализ внешней и внутренней среды предприятия

1.3 Анализ технико-экономических показателей ОАО "БЗЗД"

1.4 Оценка трудового потенциала ОАО "БЗЗД"

2. Проектный раздел

2.1 Мероприятия по повышению эффективности использования трудового потенциала

2.1.1 Организационные мероприятия

2.1.2 Социально-психологические мероприятия

2.1.3 Экономические мероприятия

2.1.4 Технико-технологические мероприятия

2.2 Мероприятия по совершенствованию технологического процесса

2.2.1 Анализ рабочего чертежа

2.2.2 Анализ технических требований

2.2.3 Анализ конструкции детали

2.2.4 Определение типа производства

2.2.5 Выбор заготовки

2.2.6 Выбор технологического маршрута

2.2.7 Расчет припусков на обработку поверхности Ø56h11 (-0.2) мм [2]

2.2.8 Рас чет режимов резания

2.2.9 Нормирование операций

2.2.10 Разработка операций техпроцесса представлена в Приложении

2.3 Мероприятия по мобилизации факторов социального воздействия

2.3.1 Мероприятия по охране труда, ГО и ЧС

2.3.2 Мероприятия по экологии

3. Расчетный раздел

3.1 Экономическое обоснование мероприятия по привлечению молодых специалистов

3.2 Экономическое обоснование мероприятия по созданию психологической службы

3.3 Экономические обоснование совершенствования системы оплаты труда

3.4 Экономическое обоснование мероприятий по закупке нового оборудования

Заключение

Библиографический список

Приложения

Введение

В современных условиях конкуренции, масштабных научно-технических преобразований, выпуска высококачественной продукции Успешность развития бизнеса непосредственно зависит от компетентности имеющегося персонала. Именно трудовые ресурсы выступают как наиважнейшие ресурсы организации. Поэтому руководство компании должно иметь адекватное представление о том, каким трудовым ресурсом оно располагает.

На сегодняшний день в России показатель использования трудового потенциала компании (полный пакет профессиональных знаний и навыков, личностных и демографических характеристик, деловых связей) очень низок. В связи с этим возникает потребность в проведении аудита трудовых ресурсов, который позволит определить, какой потенциал кроется в специалистах, что из этого потенциала можно использовать в интересах компании, какие характеристики данного ресурса подлежат коррекции и развитию.

Проблема формирования и оценки трудового потенциала возникает одновременно с созданием самого предприятия. Целенаправленное развитие потенциала рабочей силы в условиях динамично изменяющихся потребностей производства является важным аспектом регулирования качества на предприятии и важным фактором его конкурентоспособности.

Можно наметить несколько основных направлений оценки трудового потенциала. Это прежде всего, оценка количественных и качественных характеристик трудового потенциала предприятия, вопросы стоимости трудовых ресурсов и последующая оценка эффективности использования данных ресурсов. Выявление неиспользованных резервов перспективных и квалифицированных работников так же, как и оценка текущей трудовой деятельности, способствует повышению их полезной отдачи. Необходимость оценки потенциала также обусловлена и задачами мотивации персонала, поскольку знание о перспективах роста создает у работников приверженность своим предприятиям и заинтересованность в результатах труда. Помимо "стоимостного" и "мотивационного" значения оценки кадрового потенциала можно говорить о важности данного процесса в разрезе повышения эффективности всей управленческой деятельности предприятия. Таким образом, оценка кадрового потенциала является одним из актуальных вопросов современного менеджмента.

Целью данного дипломного проекта является оценка трудового потенциала предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

− раскрыть содержание и значение оценки трудового потенциала;

− раскрыть сущность и основные элементы трудового потенциала;

− рассмотреть основные подходы к оценке трудового потенциала;

− дать краткую характеристику объекта исследования, организационной структуры предприятия, его сильных и слабых сторон.

− провести технико-экономических анализ хозяйственной деятельности ОАО "БЗЗД";

− проанализировать состояние трудового потенциала предприятия;

− на основе проведенного анализа разработать мероприятия по повышению эффективности использования трудового потенциала.

Предметом исследования является трудовой потенциал промышленного предприятия. Объектом исследования является предприятие ОАО "БЗЗД".

В отечественной и зарубежной науке накоплен значительный теоретический и практический материал, посвященный проблемам совершенствования использования трудового потенциала организации. Наиболее известными учеными и практиками в данной области являются: Ф. Тейлор, Э. Мэйо, Ф. Герцберг, А. Дж. Стрикленд, Д. МакГрегор.М. Хучек, X. Хекхаузен, В. Макелвил, М. Старр,, К. Хаттен.

Большое значение в области управления персоналом представляют исследования российских ученых: О.Н. Громовой, С.В. Шекшня, Е.А. Митрофановой, М.И. Магура, Ю.Г. Одегова, Н.К. Маусова.

Методы анализа данной проблемы приведены в работах Л.Е. Басовского, Г.В. Савицкой, В.В. Арутюнова и других отечественных авторов.

Информационной базой дипломного проекта являются основные законы РФ, Конституция РФ, Гражданский Кодекс РФ, Трудовой Кодекс РФ, Закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях", Закон "О государственном пенсионном обеспечении в РФ", формы статистического наблюдения за распределением численности работников по размеру заработной платы

Актуальность выбранной темы заключается в том, что в последние годы наметилась четкая тенденция увеличения ценности человеческих ресурсов в организации. Именно трудовые ресурсы играют первую скрипку в производственном процессе, именно от них зависит, насколько эффективно используются на предприятии средства производства и насколько успешно работает предприятие в целом.

Статистической базой исследования являются данные бухгалтерской отчетности, отчетность по труду, планово-экономическая информация ОАО "БЗЗД".

1. Аналитический раздел 1.1 Краткая характеристика предприятия

Объектом исследования является Открытое Акционерное общество "Балаковский завод запасных деталей", входящий в состав холдинга ООО "БалЭнергоМаш".

Как производственное предприятие по производству запасных деталей любой формы и сложности, Балаковский завод запасных деталей существует с 1967 года. Статус Открытого Акционерного общества предприятие получило на основании решения арбитражного управляющего ОАО "Балаковские волокна" №9 от 29.01.1999 года По реестру акционеров числится 4632 акционеров, в том числе 84% акций - собственность юридических лиц, 16% - физических лиц.

Основными видами деятельности предприятия являются:

- производство продукции производственно-технического назначения:

- запасные части, детали и оборудование;

- производство товаров народного потребления

- строительные, монтажные, пуско-наладочные и отделочные работы;

- оптовая и розничная торговля продукцией производственно-технического назначения, товарами народного потребления.

Производственные возможности:

1) Литейное производство:

- чугунное литье массой до 1500 кг;

- стальное литье массой до 250 кг;

- цветное литье: алюминий, латунь, бронза до 200 кг.

2) Котельно-сварочное производство:

- изделия различной конструкции, в т.ч. нестандартное оборудование, сварные металлоконструкции.

3) Технологическое обеспечение:

- механизированная сварка в углекислом газе, автоматическая сварка под слоем флюса, контактно-точечная сварка, плазменная и кислородная резка металла до 25 мм, вес изделия до 5 тн, максимальные габариты 4000x4000x10000 мм.

4) Кузнечно-прессовое производство:

- поковки до 50 кг;

- горячая штамповка на прессах усилием до 160 тн.

5) Механо-сборочное производство

6) Гальваническое производство:

- цинкование, хромирование, оксидирование

7) Термическое отделение:

- термическая обработка деталей

8) Производство изделий из пластмассы:

- производство запасных частей из полиэтилена, полипропилена; пластика АВС весом до 2 кг; производство изделий из угле - и стеклопластиков.

Основными видами продукции, выпускаемой заводом, являются:

продукция для коксохимических производств: двери (стальные) коксовых печей всех размеров; краны реверсивные; барабаны натяжные; зубчатые муфты;

продукция для химических производств: арматура для агрессивных сред, задвижки; вентили; краны; фильтры;

оборудование для АЭС;

оборудование для МПС: колодки тормозные локомотивные; колодки тормозные вагонные; колодки тормозные моторовагонные;

продукция для автомобилестроения: демпферы; кронштейны; втулки опорные;

товары народного потребления из пластмассы: ведра различной ёмкости из пластмассы; наборы туристические; ящики молочные и овощные;

Структура выпускаемой ОАО "БЗЗД" продукции представлена на рисунке 1:

Рисунок 1 − Структура продукции ОАО "БЗЗД"

С миссией предприятия тесно увязываются его стратегические цели:

- завоевание и поддержание репутации поставщика запасных изделий высокого качества и надёжности;

- создание новой продукции в соответствии с требованиями внутреннего и внешнего рынков;

- максимальное удовлетворение потребностей потребителей в выпускаемой продукции.

Достижение данных целей осуществляется путём:

- постоянного совершенствования системы качества в соответствии с требованиями потребителей;

- проведения маркетинговых исследований требований потребителей, рыночного спроса, состояния дел на конкурирующих предприятиях;

- роста объёмов производства;

- снижения издержек производства для дальнейшего конкурентного превосходства по ценам.

оценка трудовой потенциал эффективность

Управление финансово-хозяйственной деятельностью ОАО "БЗЗД" осуществляется через основные органы управления: общее собрание акционеров, совет директоров, генеральный директор, правление.

Во главе ОАО "БЗЗД" стоит генеральный директор. Он осуществляет непосредственное руководство текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции региональной управляющей компании, общего собрания и совета директоров, организационная структура предприятия представлена в приложение А.

Тип организационной структуры - линейно-функциональный. Особенностями данного типа является то, что линейная система управления воздействует на производственный процесс по иерархическим звеньям управления, а функциональные связи, дополняют линейные и позволяют реализовать руководству функции и методы управления.

Анализ производственной структуры выявляет, что завод состоит из шести основных цехов, которые выпускает основные виды продукции, и трех вспомогательных цехов, которые осуществляют изготовление и ремонт оборудования для основных цехов, выпускающих товарную продукцию.

В составе предприятия имеется цех по выпуску чугунного, стального и цветного литья, механические цеха с металлообрабатывающим оборудованием, цех пластмасс, выпускающий изделия народного потребления. В составе цеха имеется участок по изготовлению товаров культурного и спортивного назначения.

1.2 Анализ внешней и внутренней среды предприятияУспешность деятельности предприятия в современных условиях определяется факторами внешней и внутренней среды. Для выявления наиболее значимых факторов и анализа их влияния применяют методику SWOT и PEST анализа.

Для определения наиболее важных факторов внешней среды для ОАО "БЗЗД" был проведен PEST - анализ. При проведении PEST - анализа необходимо проанализировать возможное влияние на деятельность предприятия четырех основных аспектов макроэкономической среды: политического, экономического, социального и технологического.

На основе профиля макроокружения, позволившего выявить критические факторы и установить угрозы, а также положительные тенденции развития, необходимо разработать возможные ответные меры предприятия на проявление факторов. Результаты PEST - анализа представлены в таблице 1:

Таблица 1− PEST - анализ ОАО "БЗЗД"

| Фактор | Возможные ответные меры предприятия | |

| 1 | 2 | |

| Политические | ||

| 1. Ориентация на рыночное регулирование экономики | Предприятие должно постоянно следить за изменениями, происходящими во внешней среде и находить выгоды для своего развития. Это могут быть изменения в налоговой политике, в нормативно-правовой базе, то есть изменение законов. Поскольку ОАО "БЗЗД" действует в рамках олигополистической модели важно тщательно изучать и отслеживать действия конкурентов Рыночное регулирование позволяет следить за изменением конъюнктуры рынка и осуществлять в зависимости от этого свою политику ценообразования. | |

| 2. Нормативно-правовая база | ||

| 3. Налоговая политика | ||

| Экономические | ||

| 1. Уровень инфляции | С ростом цен на ресурсы предприятие должно увеличивать цены на свою продукцию, сокращать издержки производства. Необходимо повышать квалификацию работников. С изменением тарифов на энергоресурсы необходимо установить контроль за расходованием электричества или установить собственные источники энергии. При использовании заемных средств предприятие должно искать выгоду для себя. Для ОАО "БЗЗД", выгодно если выплачиваемые проценты окупаются, и использование заемного капитала приносит существенную прибыль. И наоборот, если проценты слишком высоки, и предприятию не выгодно использовать заемный капитал, то следует отказаться от его использования. В связи с этим необходимо активизировать лучшее использование собственного капитала или искать источники заемного капитала с меньшими ставками процента. | |

| 2. Уровень безработицы | ||

| 3. Тарифы на энергоресурсы | ||

| 5. Процентные ставки | ||

| Социальные | ||

| 1. Стабильность в обществе | В стабильном обществе для реализации нового товара необходимо проводить активную рекламную политику, чтобы товар стал узнаваем. Также можно повысить конкурентоспособность предприятия для того, чтобы любые изменения в ассортименте вызывали спрос благодаря известности производителя. Предприятие должно ориентировать свое производство на людей с определенным уровнем доходов, обеспечивая этим реализацию своей продукции. Нужно проводить меры по повышению уровня образования, то есть предоставлять возможность учиться и работать одновременно, поощрять за проявление умений и способностей. Необходимо использовать достижения НТП для снижения рабочего времени, предоставления отдыха рабочим, что повысит производительность труда. | |

| 2. Денежные доходы потребителей | ||

| 4. "Старение населения" | ||

| 5. Уровень образования | ||

| Технологические | ||

| 1. НТП в сфере производства основной продукции | Предприятие должно следить за НТП и по возможности внедрять на своем предприятии для повышения эффективности труда. Необходимо также следить за состоянием промышленной продукции (оборудованием) и вовремя проводить ее замену для снижения простоев. | |

| 2. НТП в сфере производства товаров замещения | ||

Следует подчеркнуть, что одним из условий оперативной адаптации к изменениям внешней среды является эффективное использование трудового потенциала.

В PEST - анализе проанализирована макросреда, а для анализа микросреды используется SWOT - анализ. SWOT-анализ позволяет определить сильные и слабые стороны предприятия, а также возможности и угрозы, исходящие из внешней среды.

· Сильные стороны (Strengths) - преимущества организации;

· Слабости (Weaknesses) - недостатки организации;

· Возможности (Opportunities) - факторы внешней среды, использование которых создаст преимущества организации на рынке;

· Угрозы (Threats) - факторы, которые могут потенциально ухудшить положение организации на рынке.

При анализе внешней среды оцениваются возможности предприятия, то есть благоприятные обстоятельства, которые предприятие может использовать для получения преимущества, и угрозы, то есть события, наступление которых может оказать неблагоприятное воздействие.

При этом принято выделять факторы прямого воздействия, непосредственно влияющие на результаты финансово - хозяйственной деятельности предприятия, и косвенного воздействия, которые оказывают влияние на итоги работы через последовательность изменений. Прямое воздействие на предприятие оказывают поставщики, конкуренты и потребители.

Основные компоненты SWOT-анализа представлены на рисунке 2:

|

Предприятие Конкуренты Рынок Макросистема

Рисунок 2 - Основные компоненты SWOT-анализа

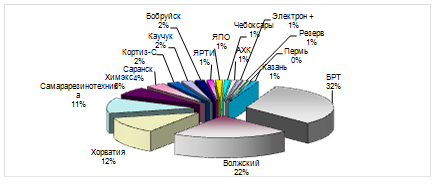

Предприятие ОАО "БЗЗД" поставляет свои изделия во многие города России. Для химической промышленности: Балаковское Химволокно, Черкасское Химволокно, Рязанское Химволокно и в Тверь. Осуществляет поставку запасных частей к технологическому и химическому оборудованию для этих предприятий и получает заказ на производство оборудования для этой отрасли. Структура потребления отражена на рисунке 3:

Рисунок 3 - Структура основных потребителей химической промышленности ОАО "БЗЗД"

В числе основных потребителей машиностроительной продукции:

- ОАО "АВТОВАЗ", г. Тольятти;

- ОАО "АвтоВАЗагрегат", г. Тольятти;

- ЗАО "ГК ВИС-С", г. Тольятти;

- СП "GM-АвтоВАЗ", г Тольятти;

- ЗАО "Мотор-Супер", г. Тольятти;

- ОАО "СААЗ", г. Скопино;

- ОАО "Конверсия-Лада-Сервис", г. Самара;

- АО "Балаковорезинотехника", г. Балаково;

- ЗАО "Волжскрезинотехника", г. Волжский

- и другие.

Рисунок 4 - Структура основных потребителей машиностроительной продукции ОАО "БЗЗД"

Большое влияние на результирующие показатели оказывают качество и стоимость заказываемого сырья. Основными поставщиками являются:

- Центролит г. Тула - поставляет чугун литейный, передельный, металопрокат;

- Коксогазовый завод г. Видное - поставляет кокс литейный;

- ЧЭМК г. Челябинск, Висконт г. Москва - поставляют серосплавы;

- Рудсервис г. Воронеж - поставляет огнеупорную глину;

- Балашейские пески п. Балашейка - поставляет формовочный песок;

- Техпромволга г. Волгоград - поставляет чугунный лом;

- Облкарьерстрой п. Озимки - поставляет мел дробленный;

- Стекловолокно г. Астрахань - поставляет стеклоткани;

- з. Аргон г. Балаково - поставляет волокно углеродистое УК - П.

В регионе ОАО "БЗЗД" занимает сильную конкур позицию. В целом по России существует несколько крупных предприятий такого же профиля, которые являются основными конкурентами предприятия. Это:

- ОАО "Барнаултрансмаш";

- Любленский литейно-механический завод;

- ОАО Мичуринский ремонтный завод.

Результаты анализа условий работы предприятия представлены в таблице 2.

Таблица 2 - Анализ внешней среды ЗАО "БЗЗД"

| Возможности | Угрозы | |

| 1 | 2 | |

| Факторы прямого воздействия | ||

| Сильная конкурентная позиция на региональном рынке. Хорошая репутация завода на рынке. 3. Возможность выхода на новые рынки | Наличие крупных конкурентов в стране. 2. Более гибкая ценовая политика конкурентов. 3. Постоянный рост цен на ресурсы. 4. Рост тарифов естественных монополий | |

| Факторы косвенного воздействия | ||

| Наличие барьеров для входа в отрасль в виде высокой капиталоемкости и малая вероятность появления новых конкурентов. 2. Большой отток конкурентов в другие отрасли из-за их низкой конкурентоспособности. | Возможность. ужесточения налогового законодательства | |

Сильные стороны предприятия - то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п. Сильными сторонами ОАО "БЗЗД" являются: хорошая репутация предприятия и выпускаемой им продукции, значительная рыночная доля, высокое качество продукции, высокий уровень сервиса, эффективность продвижения; квалификация руководства и персонала.

Слабые стороны предприятия - это отсутствие чего-то важного для функционирования предприятия или что-то, что пока не удается по сравнению с другими компаниями и ставит предприятие в неблагоприятное положение. К слабым сторонам ОАО "БЗЗД" относятся: финансовая стабильность и состояние основных производственных фондов, высокая себестоимость продукции, старение персонала, несовершенство системы мотивации.

Таблица 3 - Анализ внутренней среды ОАО "БЗЗД"

| Сильные стороны (S) | Слабые стороны (W) |

| 1 | 2 |

| Производство | |

| Высокое качество литья. Возможность разработки, изготовления изделий по индивидуальному заказу клиента. 3. Наличие обширной базы конструкторской и технологической документации. | Устаревшее оборудование. Высокая себестоимость продукции |

| Персонал | |

| 1. Удовлетворительный уровень квалификации кадров. | 1. Старение персонала. |

| 2. Большое внимание к кадровым вопросам со стороны руководства ОАО "БЗЗД" | 2. Слабое привлечение молодых специалистов |

| 3. Постоянная работа по подготовке, переподготовке и повышению квалификации персонала | 3. Несовершенство системы мотивации |

| Финансы | |

| Удовлетворительная финансовая устойчивость. | 1. Низкий показатель прибыли. |

| Маркетинг | |

| 1. Приемлемый уровень цен на продукцию. | 1. Неудобная для потребителей форма оплаты. |

В целом можно составить следующую матрицу возможностей и угроз по ОАО "БЗЗД"

Таблица 4 - Матрица SWOT-анализа ОАО "БЗЗД"

| Возможности: 1. Сильная конкурентная позиция на региональном рынке. 2. Хорошая репутация завода на рынке 3. Возможность выхода на новые рынки. 4. Наличие барьеров для входа в отрасль в виде высокой капиталоемкости и малая вероятность появления новых 5. Большой отток конкурентов в другие отрасли из-за их низкой конкурентоспособности. | Угрозы: 1. Наличие крупных конкурентов в стране. 2. Более гибкая ценовая политика конкурентов. 3. Постоянный рост цен на ресурсы. 4. Рост тарифов естественных монополий 5Возможность. ужесточения налогового законодательства . | |

| Сильные стороны: 1. Высокое качество литья. 2. Возможность разработки, изготовления изделий по индивидуальному заказу клиента. 3. Наличие обширной базы конструкторской и технологической документации. 4. Удовлетворительный уровень квалификации кадров. 5. Большое внимание к кадровым вопросам со стороны руководства ОАО "БЗЗД" 6. Постоянная работа по подготовке, переподготовке и повышению квалификации персонала 7. Удовлетворительная финансовая устойчивость. 8. Приемлемый уровень цен на продукцию | "Сила и возможности": выход на новые рынки, привлекая новых клиентов высоким качеством изделий и индивидуальным подходом, используя финансовые возможности и повышая эффективность использования трудового потенциала | "Сила и угрозы": усиление конкуренции вызовет дополнительные расходы финансовых средств достоверный мониторинг уловит изменения вкусов потребителей повышение гибкости ценовой политики сгладит влияние роста цен и темпов инфляции со стороны потребителей |

| Слабые стороны: 1. Устаревшее оборудование. 2. Высокая себестоимость продукции 3. Старение персонала. 4. Слабое привлечение молодых специалистов 5. несовершенство системы мотивации 6. Низкий показатель прибыли 7. Неудобная для потребителей форма оплаты. | "Слабость и возможности": совершенствование технологии производства поможет решить проблему неполной загруженности производственных мощностей а также снизить себестоимость продукции, хорошая репутация завода позволит привлечь молодой персонал, устаревшее обор. может помешать освоению новой технологии; следует повышать квалификацию кадров, чтобы повысить способность предприятия к адаптации во внешней среде. | "Слабость и угрозы": неполная загруженность производственных мощностей при росте темпов инфляции может привести к банкротству усиление конкуренции и отсутствие допуска к участию в тендерах может привести к потере доли рынка появление принципиально новых разработок и недостаток патентов может привести к ухудшению конкурентной позиции |

Таким образом, можно сделать вывод, что ОАО "БЗЗД" обладает достаточными внутренними силами, чтобы реализовать имеющиеся возможности и противостоять угрозам. Об этом свидетельствуют:

- наличие соответствующих производственных мощностей и возможность изготавливать широкий ассортимент продукции будет способствовать удовлетворению возникающих потребностей населения и промышленных предприятий;

- сильные конструкторские и технологические службы позволят освоить новые виды продукции на имеющихся мощностях с наиболее эффективным их использованием в короткие сроки;

- наличие трудового потенциала, формирующегося благодаря тому, что ведется постоянная работа по повышению квалификации работающего персонала, подбору наиболее квалифицированных работников, обучению и переобучению персонала.

1.3 Анализ технико-экономических показателей ОАО "БЗЗД"Для характеристики работы предприятия осуществим анализ основных технико-экономических показателей деятельности ОАО "БЗЗД".

Сводный перечень основных технико-экономических показателей ОАО "БЗЗД", используемых для анализа, представлен в Приложении Б.

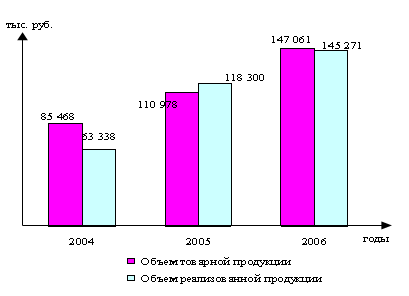

По показателям основной хозяйственной деятельности можно видеть следующую динамику (рисунок 5):

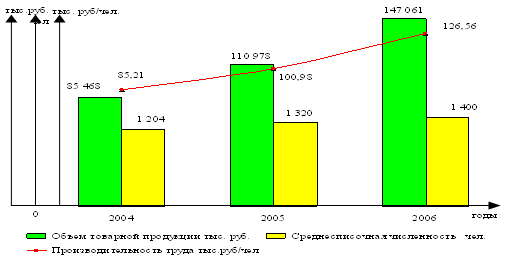

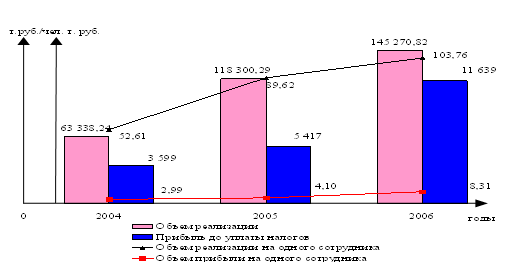

Рисунок 5 - Динамика объемов выпуска и реализации продукции.

Как видно из представленного графика, за анализируемый период 2004-2006 гг. имеется устойчивое развитие хозяйственной деятельности предприятия. Происходит рост объемов производства товарной продукции с 85 468,0 тыс. руб. в 2004 году до 147 061,0 тыс. руб. в 2006 году. В то же время, можно видеть, что, показатели объемов производства выше, чем показатели реализации, темпы роста объемов реализации более неравномерные. Так, за период 2004-2005 объем реализованной продукции возрастает с 63 338 тыс. руб. до 118 300 тыс. руб. что составляет 54 962 тыс. руб., а за период 2004-2006 гг. прирост составил 26 971 тыс. руб. Негативным явлением следует считать рост остатков нереализованной продукции.

В целом результаты хозяйственной деятельности можно оценить как положительные, о чем свидетельствует динамика показателя прибыльности предприятия, отраженные на рисунке 6.

Рисунок 6 - Динамика прибыли предприятия.

Можно видеть, что за анализируемый период 2004-206 гг. имеется положительная динамика по всем показателям прибыли. При этом прибыль от реализации в 2004 году составила 4 155,0 тыс. руб. в 2005 г.6 395,0 тыс. руб., а в 2006 году возросла до 18 890,0 тыс. руб. Показатель прибыли от реализации имеет наибольшие темпы роста. В то же время балансовая прибыль изменилась с 3 599,0 тыс. руб. в 2004 году до 11 639,0 тыс. рублей в 2006 году. Самые низкие темпы роста имеет показатель чистой прибыли, который за анализируемый период возрос с 3 839,0 т. руб. в 2004 году до 6 659,87 тыс. руб. в 2006 году. Можно отметить значительное влияние на показатели прибыли объемов производства и реализации, а также уровня затрат.

Для выявления факторов роста прибыльности предприятия рассмотрим более подробно изменение затрат на производство и реализацию продукции.

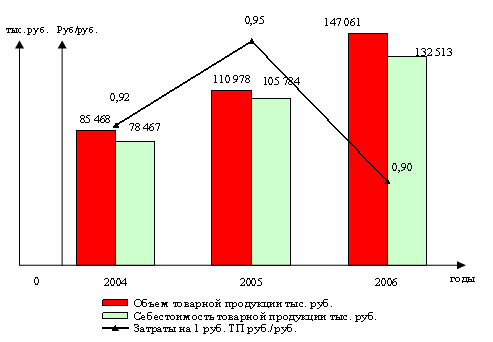

Изменение затрат на один рубль товарной продукции отражено на рисунке 7:

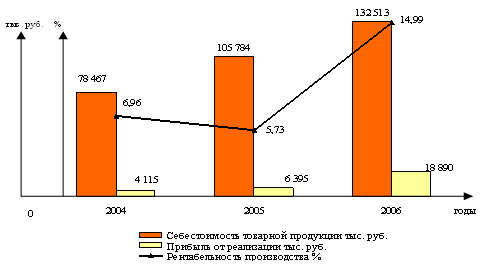

Рисунок 7− Динамика затрат на один рубль товарной продукции

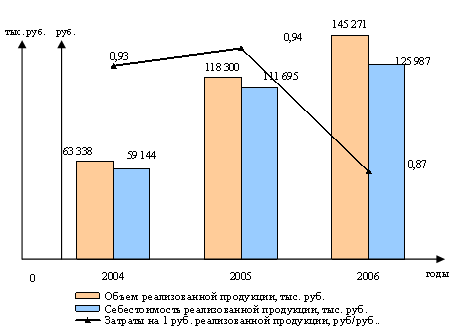

Себестоимость товарной продукции возрастает с 78 467 тыс. руб. в 2004 году до 105 784тыс. руб. в 2005 году, и до 132 513 тыс. руб. в 2006 году. Эта динамика подтверждается и изменением показателя затрат на 1 руб. товарной продукции: так, в 2004 году затраты составляли 0,92 руб. на 1 руб., а к 2006 году снизились до 0,90 руб. Таким образом, параллельно с ростом объемов производства на ОАО "БЗЗД" произошло снижение затрат на производство, что является положительным фактором повышения эффективности хозяйственной деятельности. Похожая картина имеется по уровню затрат на один рубль реализованной продукции (рисунок 8):

Рисунок 8− Динамика затрат на один рубль реализованной продукции

Темпы роста себестоимости реализованной продукции ниже темпов роста объемов реализации, в результате происходит снижение затрат на один рубль реализованной продукции с 0,93 руб. в 2004 году до 0,87 в 2006 году. Это положительный момент в работе предприятия.

Таким образом, можно сделать вывод, что повышение общей эффективности хозяйственной деятельности ОАО "БЗЗД" достигается за счет значительного сокращения расходов.

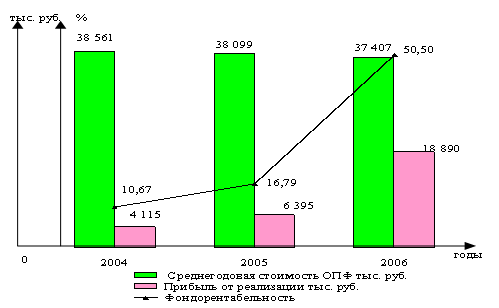

Важным ресурсом предприятия являются основные производственные фонды. Эффективность использования основных производственных фондов отражена на рисунке 9:

Рисунок 9 − Динамика показателей эффективности использования ОПФ

Можно видеть, что за анализируемый период 2004-2006 гг. произошло снижение стоимости основных производственных фондов с 38 561 до 37 407 тыс. руб. (на 1 154 тыс. руб.), что может быть связано с их износом или частичным сокращением используемого на предприятии оборудования. Изменение стоимости основных производственных фондов отражается на колебании показателей фондоемкости с 0,45 до 0,25 и фондоотдачи с 2,22 до 3,93. Так как за рассматриваемый период происходит рост объемов производства и реализации, фондоотдача повышается почти в два раза, в то время как снижение фондоемкости составляет 44 %. Данная тенденция является положительной, так как большая степень использования основных производственных фондов способствует повышению производительности труда и лучшему использованию трудовых ресурсов.

Существенное повышение показателей прибыли при снижении стоимости основных производственных фондов способствовали значительному росту рентабельности основных фондов (фондорентабельности) (рисунок 10):

Рисунок 10 - Динамика показателя фондорентабельности

Можно видеть, что за анализируемый период 2004-2006 гг. произошел рост фондорентабельности с 10,67 % до 50,5%. Повышение эффективности использования основных производственных фондов является положительным результатом деятельности предприятия.

Несколько иную динамику можно видеть по показателю рентабельности производства (рисунок 11):

Рисунок 11 - Динамика показателя рентабельности производства

При общем росте показателя с 6,96% в 2004 году до 14,99 % в 2006 году, в период 2004-2005 гг. можно наблюдать снижение рентабельности производства до 5,73%, что обусловлено более низкими темпами роста прибыли от реализации по сравнению с динамикой показателя себестоимости товарной продукции. Низкие темпы роста рентабельности производства обусловлены выявленными выше особенности изменения показателей объемов и себестоимости товарной продукции, однако общее повышение рентабельности производства за период может рассматриваться как положительный результат хозяйственной деятельности предприятия.

Аналогичная динамика наблюдается по показателю рентабельности реализованной продукции на рисунке 12:

Рисунок 12 - Динамика показателя рентабельности продаж

Превышение темпов роста объемов реализации над темпами роста себестоимости реализованной продукции позволили повысить рентабельность продаж с 6,50 % в 2004 году до 13,00 % в 2006 году. В связи с более низкими темпами роста прибыли от реализации и ускорением темпов роста показателя объема реализованной продукции в период 2004-2005 гг. наблюдается снижение рентабельности до 5,41%. Ускорение темпов роста прибыли в период 2005-2006 гг. способствует росту рентабельности до 13%. Сравнение показателей рентабельности производства и продаж выявляет более высокие темпы роста производственных показателей, однако в целом результаты хозяйственной деятельности ОАО "БЗЗД" за период 2004-2006гг. могут быть оценены как положительные.

Таким образом, результаты хозяйственной деятельности предприятия имеют устойчивую положительную динамику и свидетельствуют о положительных процессах на предприятии: сокращение производственных и внепроизводственных расходов на 1 руб. продукции; повышение производительности труда; повышение прибыльности и рентабельности производства.

За рассматриваемый период происходит рост объемов производства с 85 468,0 тыс. руб. в 2004 году до 147 061,0 тыс. руб. в 2006 году. Объемы реализации за период 2004-2005 возрастает с 63 338 тыс. руб. до 118 300 тыс. руб., что составляет 54 962 тыс. руб., а за период 2004-2006 гг. прирост составил 26 971 тыс. руб. Таким образом, можно видеть, что, темпы роста показателей объемов производства выше, чем темпы роста показателей реализации, кроме того, темпы роста объемов реализации более неравномерные.

Повышение общей эффективности хозяйственной деятельности ОАО "БЗЗД" достигается за счет значительного сокращения расходов. Положительным фактором повышения эффективности хозяйственной деятельности является снижение затрат на производство, которое происходит параллельно с ростом объемов производства.

Показатель фондоотдачи возрастает с 2,22 до 3,93%, в то время как снижение фондоемкости составляет 44 %. Повышение эффективности использования основных производственных фондов является положительным результатом деятельности предприятия.

Данная тенденция является положительной, так как большая степень использования основных производственных фондов способствует повышению производительности труда и лучшему использованию трудовых ресурсов.

Положительной тенденцией хозяйственной деятельности предприятия является повышение объемов производства, что в сочетании с более низкими темпами роста численности персонала ведет к повышению производительности труда, то есть повышению эффективности использования трудового потенциала. Росту производительности труда также способствует повышение эффективности использования основных производственных фондов, что выражается в роста показателя фондоотдачи.

Рост численности персонала может рассматриваться как положительный процесс, свидетельствующий о наращивании масштабов хозяйственной деятельности предприятия.

Эффективность хозяйственной деятельности за период 2004-2006 годы подтверждается ростом показателей прибыли с 4 115,0 тыс. руб. до 18 890,0 тыс. руб., рентабельности производства с 6,96 % до 14,99%, рентабельности продаж с 6,5 % до 13,00%.

В то же время, можно отметить и отрицательные моменты.

Негативным явлением следует считать рост остатков нереализованной продукции. Также выявлено такое отрицательное явление как снижение фондовооруженности труда, связанное со снижением стоимости основных фондов и обусловленными этим фактором недостаточно высокими темпами роста производительности труда.

Можно сказать, что производительность труда в значительной мере зависит от фондовооруженности, то есть от обеспечения работников предприятия средствами труда, квалификационный и профессиональный состав работников имеет меньшее значение для повышения производительности. О тесной зависимости производительности работников от средств труда также говорит снижение рентабельности трудовых ресурсов в период 2005-2006 гг., когда произошло сокращение основных производственных фондов.

Таким образом, в целях улучшения работы предприятия и повышения эффективности использования трудовых ресурсов необходимо активизировать работу по выявлению и оценке трудового потенциала предприятия по всем направлениям анализа кадрового резерва.

1.4 Оценка трудового потенциала ОАО "БЗЗД"Важнейшей характеристикой процесса потребления рабочей силы является трудовой потенциал.

В самом общем виде трудовой потенциал характеризует определенные возможности, которые могут быть мобилизованы для достижения конкретной цели. Трудовой потенциал работника - это его возможная трудовая дееспособность, его ресурсные возможности в области труда. В ходе практической деятельности потенциальные возможности не всегда используются в полной мере.

Трудовой потенциал предприятия можно определить как совокупность качественных и количественных характеристик персонала, работающего по найму для достижения определенных целей предприятия.

Таким образом, понятие "трудовой потенциал" включает кадры, а также определенный уровень совместных возможностей кадров для достижения заданных целей.

Количественными характеристиками, определяющими состояние трудового потенциала являются: численность, состав и структура персонала предприятия, состав и структура персонала, потенциальный фонд рабочего времени предприятия.

Количество кадров по предприятию определяется исходя из объема производства и потенциальных возможностей, которыми располагают кадры.

Качественные характеристики трудового потенциала формируются из физического, психологического, адаптационного, интеллектуального, нравственного, духовно-творческого и квалификационного потенциалов работников предприятия (рисунок 15):

| Анализ трудового потенциала | ||||

|

| ||||

| Анализ количественных показателей | Анализ качественных показателей | |||

| численность персонала предприятия, состав и структура персонала (по возрасту, стажу работы, образованию); фонд рабочего времени предприятия | Физические характеристики, Психологические характеристики, Интеллектуальные характеристики Нравственные характеристики, Квалификационные характеристики | |||

Рисунок 15 − Направления анализа трудового потенциала

Качество сформированного потенциала измеряется степенью сбалансированности профессионально-квалификационных характеристик работника с требованиями развивающегося общественного хозяйства. Наличие всей совокупности перечисленных характеристик, обеспечивает оптимальное формирование и эффективное использование трудового потенциала предприятия. Следует учесть, что трудовой потенциал организации зависит от потенциалов кадров этой организации, но не является их суммой. Он обладает свойством целостности, принципиально отличным от свойств, присущих потенциалу каждого работника в отдельности. Можно выделить два направления мероприятий по развитию трудового потенциала: его формирование и его использование. При этом решается ряд задач (рисунок 16):

Рисунок 16 − Направления развития трудового потенциала, и их задачи.

Оценка трудового потенциала позволяет определить: какой потенциал кроется в специалистах, что из этого потенциала можно использовать в интересах компании, какие характеристики данного ресурса подлежат коррекции и развитию.

В результате оценки трудового потенциала организации создается конкретная картина по:

- Укомплектованности штатного расписания;

- Соответствию уровня квалификации персонала требованиям должности;

- Текучести кадров;

- Социально-демографические характеристикам потенциала;

Анализ трудового потенциала следует начать с анализа количественных характеристик (рисунок 17).

Важными характеристиками трудового потенциала является оценка движения рабочей силы, которая отражается в таких коэффициентах, как: текучесть кадров; интенсивность оборота по приему, интенсивность оборота по выбытию, мобильность рабочей силы.

Интенсивность оборота по приему определяется по формуле (1):

![]() (1)

(1)

где ![]() - коэффициент интенсивности оборота по приёму работников в i-ом году, %;

- коэффициент интенсивности оборота по приёму работников в i-ом году, %; ![]() - число вновь принятых работников в i-ом году, чел. Интенсивность оборота по выбытию определяется по формуле (2):

- число вновь принятых работников в i-ом году, чел. Интенсивность оборота по выбытию определяется по формуле (2):

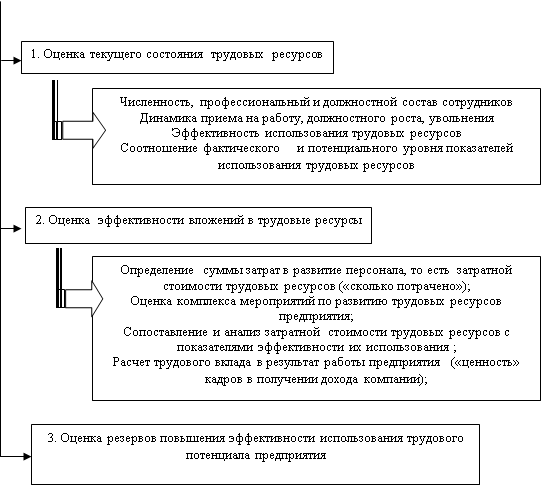

Этапы оценки трудового потенциала изображены на рисунке 17.

ЭТАПЫ ОЦЕНКИ ТРУДОВОГО ПОТЕНЦИАЛА

Рисунок 17 − Этапы оценки трудового потенциала

Динамика данных показателей отражена на рисунке 18

![]() (2)

(2)

где ![]() - коэффициент интенсивности оборота по выбытию работников в i-ом году, %;

- коэффициент интенсивности оборота по выбытию работников в i-ом году, %;

![]() - число работников, уволенных по всем причинам в i-ом году, чел.

- число работников, уволенных по всем причинам в i-ом году, чел.

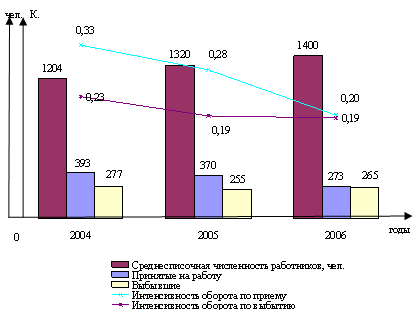

Рисунок 18 − Динамика показателей интенсивности оборота персонала предприятия

По показателям оборота можно видеть, что и интенсивность оборота по выбытию и интенсивность оборота по приему имеют наибольшее значение в 2004 году анализируемого периода, а затем снижаются до 0,19 и 0,20 соответственно. При этом можно видеть, что показатель интенсивности по приему снижается более высокими темпами, что является отрицательной тенденцией. В целом снижение показателей интенсивности говорит о том, что на предприятии имеется устойчивый сложившийся коллектив, в котором происходят незначительные кадровые изменения. Это можно рассматривать как благоприятный фактор для повышения трудового потенциала предприятия. Важнейшим показателем управления персоналом является коэффициент постоянства состава.

Коэффициент постоянства состава определяется по формуле (3):

![]() (3)

(3)

где ![]() - коэффициент постоянства состава трудовых ресурсов предприятия в i-ом году;

- коэффициент постоянства состава трудовых ресурсов предприятия в i-ом году;

![]() - численность работников, проработавших на предприятии весь год, в i-ом году, чел.

- численность работников, проработавших на предприятии весь год, в i-ом году, чел.

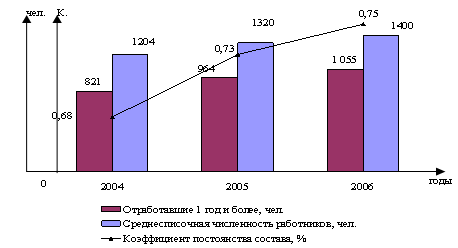

Динамика по данному показателю представлена на рисунке 19:

Рисунок 19 − Изменение коэффициента постоянства состава

Можно видеть, что коэффициент постоянства состава в течение анализируемого периода сильно изменяется. На первом этапе наблюдается рост показателя с 0,68 в 2004 до 0,73 в 2005 году, в период 2005-2006 гг, значение показателя повышается до 0,75, что говорит о повышении постоянства состава работников предприятия. Данный процесс можно оценить двояко: с одной стороны, обновление состава связано с омоложением коллектива, что можно считать положительной тенденцией, с другой стороны, обновление состава ведет к снижению квалификации персонала, что связано с уходом работников, имеющих большой стаж работы, и это негативная тенденция.

Важнейшим показателем управления персоналом является текучесть кадров. Существует несколько методов расчета текучести, наиболее распространенный - отношение покинувших организацию сотрудников (за исключением уволенных по сокращению штатов) к среднему числу работников за год. Чем выше данный показатель, тем ниже стабильность персонала организации. Для руководства важен не только сам показатель текучести кадров, но и причины, по которым люди покинули организацию (плохие условия труда, неинтересная работа, неудовлетворительная оплата работы, отсутствие перспектив роста, переезд на другое место и т.д.). Необходимо выявлять наиболее серьезные причины и принимать решения по их устранению.

Текучесть рабочей силы определяется по формуле (4):

![]() (4)

(4)

где ![]() - коэффициент текучести кадров предприятия в i-ом году;

- коэффициент текучести кадров предприятия в i-ом году;

![]() - численность работников, уволенных по собственному желанию и из-за нарушения трудовой дисциплины в i-ом году, чел.

- численность работников, уволенных по собственному желанию и из-за нарушения трудовой дисциплины в i-ом году, чел.

Динамика показателя отражена на рисунке 20.

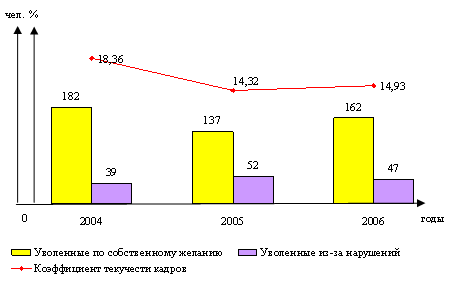

Рисунок 20 − Динамика коэффициента текучести персонала

Из графика можно видеть, что текучесть кадров является максимальной в 2004 году и достигает 18,36%, в течение анализируемого периода снижается до 14,93%, что является положительной тенденцией. Причинами текучести трудовых ресурсов ОАО БЗЗД" являются: плохие условия труда, неинтересная работа, неудовлетворительная оплата работы, отсутствие перспектив роста, переезд на другое место и т.д. (рисунок 21)

|

Рисунок 21 − Анализ текучести кадров ОАО "БЗЗД"

Для оценки эффективности использования трудовых ресурсов необходимо проведение факторного анализа использования фонда времени.

На ОАО БЗЗД имеется следующая динамика фонда рабочего времени (рисунок 22):

Рисунок 22 − Динамика фонда рабочего времени

Можно видеть, что за период 2004-2006 г. эффективный фонд времени увеличивается с 1 997 243 часов в 2004 году до 2 395 800 ч. в 2005 году и до 2 500 400 часов в 2006 году. Общий прирост эффективного фонда времени составляет 8,5% от показателя 2004 года. Негативным моментом является увеличение потерь времени с 161 178 часов в 2004 году до 191 031 часов в 2006 году. Общий рост потерь времени составляет 2,686%.

Темпы роста потерь времени более низкие, чем темпы роста эффективного фонда времени, в результате чего эффективность использования рабочего времени повышается с 91,9% в 2004 году до 92,36 % в 2006 году, что является положительным моментом.

Для оценки эффективности использования трудовых ресурсов по времени проведем анализ по следующим данным:

Таблица 2 − Данные об использовании фонда рабочего времени ППП на предприятии

| Показатель | Значение показателя | Изменение (+/-) | |||

| 2004 | 2005 | 2006 | 2005 от 2004 | 2006 от 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Среднегодовая численность рабочих (ЧР) | 1 204,0 | 1 320,0 | 1 400,0 | 116,0 | 80,0 |

| Отработано дней одним рабочим за год (Д) | 226,0 | 242,0 | 235,0 | 16,0 | -7,0 |

| Отработано часов одним рабочим за год (Ч) | 1 658,8 | 1 815,0 | 1 786,0 | 156,2 | -29,0 |

| Средняя продолжитель-ность рабочего дня, (П) | 7,34 | 7,50 | 7,60 | 0,2 | 0,1 |

| Общий фонд рабочего времени (ФРВ), чел-ч. | 1 997 243,4 | 2 395 800,0 | 2 500 400,0 | 398 556,6 | 104 600,0 |

Фонд рабочего времени (ФРВ) изменяется под влиянием следующих факторов:

− численность рабочих (ЧР);

− количество отработанных дней одним рабочим в среднем за год (Д);

− средней продолжительности рабочего дня (П).

Отсюда получим:

ФРВ = ЧР ´ Д ´ П

По данным 2005 года относительно 2004 г. на ОАО "БЗЗД" фактический фонд рабочего времени 2005 больше фактического фонда времени 2004 года на 398 556,6 часов. Можно выявить следующее влияние факторов на изменение фактического фонда времени:

DФВРчр = (ЧР2005 − ЧР 2004) ´ Д 2004 ´ П 2004 =

= (1 320 - 1 204) ´ 226 ´ 7,34 = 192 425,44 ч.

− за счет увеличения среднегодовой численности рабочих произошло увеличение фонда времени на 192 425,44часов.

DФВРд = (Д2005 − Д2004) ´ЧР2005 ´ П 2004 =

= (242,0 - 226,0) ´1 320,0 ´ 7,34 = 155 020,8 ч.

− в результате превышения фактически отработанных дней одним рабочим относительно показателя предыдущего года произошло увеличение фонда времени на 155 020,8 часов

DФврп = (П2005 − П2004) ´ЧР2005 ´ Д2005 = (7,5 - 7,34) ´1 320,0 ´ 242 = 51110,4ч.

− из-за изменения средней продолжительности рабочего дня фонд времени возрос на 51110,4 часов

Всего изменения составили

192 425,44 +155 020,8 +51 110,4 = 398 556,64 ч.

Из проведенного анализа можно видеть, что в 2005 имеющиеся трудовые ресурсы использовались более эффективно, чем в 2004 году В среднем одним рабочим отработано на 16 дней больше, чем запланировано, в связи с чем сверхплановая переработка составила 155 020,8часов на всех.

Также имеются и внутрисменные переработки − средняя продолжительность рабочего дня составила 7,5, в результате общее увеличение рабочего времени составило 51 110,4 часов. Фактическая среднесписочная численность в 2005 году по сравнению с 2004 годом возросла на 116,0 человек, что в результате дало рост фонда рабочего времени на 398 556,64 ч.

По данным 2006 года на ОАО "БЗЗД" фактический фонд рабочего времени больше фактического фонда 2005 года на 104 600 часов. Можно выявить следующее влияние факторов на изменение фактического фонда времени:

DФВРчр = (ЧР2006 − ЧР 2005) ´ Д 2005 ´ П2005 =

= (1 400,0 - 1 320,0) ´ 242 ´ 7,5 = 145 200 ч.

− за счет увеличения среднегодовой численности рабочих произошло увеличение фонда времени на 145 200 часов.

DФВРд = (Д 2006 − Д 2005) ´ЧР2006 ´ П 2005= (235 - 242) ´1 400,0 ´ 7,5 = - 73 500ч.

− в результате снижения фактически отработанных дней одним рабочим относительно планового показателя произошло уменьшение фонда времени на - 73 500 часов

DФврп = (П 06 − П 05) ´ЧР 06 ´ Д 06 = (7,6 - 7,5) ´1 400,0 ´ 235 = 32 900

− из-за увеличения средней продолжительности рабочего дня фонд времени возрос на 32 900 часов

Всего изменения составили

145200 + (-73500) + 32900=104 600 ч.

Из проведенного анализа можно видеть, что в 2006 эффективность использования имеющихся трудовых ресурсов возрастает. В среднем одним рабочим отработано на 7 дней меньше, чем запланировано, в связи с чем сверхплановые целодневные потери рабочего времени составили - 73 500 часов на всех.

Внутри смен наблюдается увеличение средней продолжительности рабочего дня с 7,5 до 7,6, в результате изменение рабочего времени составило 32900 часов. Фактическая среднесписочная численность в 2006 году по сравнению с 2005 годом возрастает на 80,0 человек, что в результате дало рост фонда рабочего времени на 145 200 ч.

Общая картина влияния факторов на использование фонда времени в динамике за 2004-2006 годы отражена на рисунке 23:

Рисунок 23 − Факторный анализ использования фонда времени работы

Таким образом, расчеты, проведенные по данным 2004 - 2006 гг. выявили, что в течение анализируемого периода эффективность использования трудовых ресурсов повысилась, что отразилось в росте фонда рабочего времени на 398 556,6 часов в 2005 году и на 104 600,0 часов в 2006 году. Однако в 2006 году отмечается снижение числа дней, отработанных одним рабочим относительно факта 2005 года, что привело к потерям фонда рабочего времени на 73 500 часов.

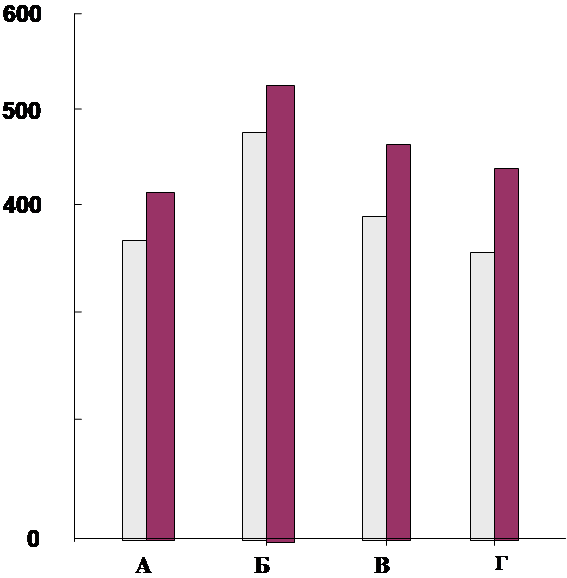

Большое значение при выявлении трудового потенциала имеет анализ трудовых ресурсов по категориям. При анализе общего состава персонала ОАО "БЗЗД" по категориям выявлена динамика, отраженная на рисунке 24:

Рисунок 24 − Динамика состава персонала по категориям

При этом к категории административного персонала относятся руководители - это лица, занимающие должности руководителей предприятия и его структурных подразделений (отделов, секций, служб). По уровню, занимаемому в общей системе управления к данной категории относятся руководители среднего и высшего звена, а также руководители низового звена, к которым принято относить мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб.

К непроизводственному персоналу относятся специалисты и служащие. Специалисты - это работники, занятые инженерно-техническими, экономическими и иными работами, требующими специальных знаний по профессии. К специалистам на предприятии относятся: бухгалтеры, экономисты, техники, механики, психологи, социологи, художники, товароведы, технологи и др.

Прочие служащие включают всех остальных работников, выполняющих подготовительные и оформительские функции. К служащим на предприятии относятся: агенты по снабжению, машинистки, секретари-машинистки, кассиры, делопроизводители, табельщики, экспедиторы и др.

Руководители и специалисты предприятия осуществляют функции общего управления и технического руководства. К специалистам относятся работники, имеющие профессиональное высшее или среднее образование. Для отдельных профессий специалистов требуется высшее образование, как, например, для профессии инженера или экономиста-менеджера. Для других профессий образование может быть как высшим, так и средним специальным, например для коммерсанта или бухгалтера. На основе уровня квалификации специалиста устанавливается его разрядность (категорийность).

К производственному персоналу относятся рабочие (работники массовых профессий), которые представляют собой наиболее многочисленную группу, которая подразделяется на рабочих основной и неосновной (вспомогательной) деятельности. Рабочие основных работ заняты в основном производстве предприятия. Рабочие вспомогательных работ помогают основным работникам выполнять работу по основному виду деятельности. Вспомогательные рабочие одного предприятия могут быть основными для другого.

Наибольший рост имеется по показателю численности производственного персонала. Численность административного персонала за анализируемый период меняется неравномерно: в период 2004-2005 гг имеется снижение показателя с 31% до 30%., а в период 2005-2006 гг. доля административных работников сокращается до 27%. в целом за период численность административных работников сократилась на 4%, в то время, как рост доли производственных рабочих составил 6: %., а доля непроизводственного персонала сократилась на 2%.

При более подробном анализе структуры промышленно-производственного персонала по категориям может быть выявлена следующая структура промышленно-производственного персонала (рисунок 25):

Рисунок 25 − Динамика структуры промышленно-производственного персонала

Можно видеть, что в период 2004-2006 гг. на 3% увеличилась доля вспомогательных рабочих, произошло увеличение на 1% инженерно-технического персонала и служащих; на 2% сократилась доля управленческого персонала. В то же время произошло увеличение доли основных производственных рабочих с 34% до 36%. Таким образом, можно сделать вывод о росте числа производственных работников в структуре персонала. Данное изменение является положительным, так как указывает на развитие производственного потенциала предприятия. Для оценки кадрового потенциала также может быть рассмотрен состав персонала по стажу, возрасту и уровню образования. Так, кадровый состав по возрасту имеет следующую динамику, отраженную на рисунке 26:

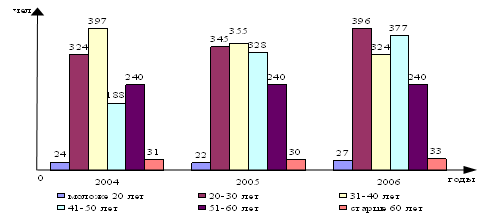

Рисунок 26 − Динамика состава персонала ОАО "БЗЗД" по возрасту

Можно видеть, что в процентном соотношении по возрастному признаку преобладают группы "20-30 лет", "31-40 лет", если по группе "41-50 лет" в 2004 году имеется значительное отставание от указанных групп, то в 2006 году категория работников в возрасте 41-50 лет увеличивается, в то время, как категория работников в возрасте 31-40 лет резко сокращается, по остальным группам колебания работников незначительны. Снижение численности работников категории 31-40 лет обусловлено переходом данных работников в группу старше 40 лет.

В целом можно сказать, что на предприятии работают работники наиболее трудоспособного возраста, имеющие высокий трудовой потенциал Это можно рассматривать как положительное явление, так как данные категории работников уже имеют опыт работы, а значит высокие показатели профессионализма и производительности труда. Это позволяет предприятию снизить затраты на профобучение и обеспечить наиболее стабильную работу трудового коллектива.

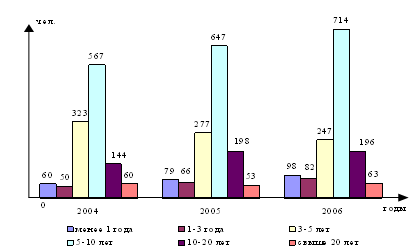

Положительные тенденции, выявленные при анализе возрастной структуры, подтверждаются и при анализе состава работников по стажу работы (рисунок 27):

Рисунок 27 − Динамика состава персонала ОАО "БЗЗД" по стажу

Из рисунка 24 наглядно видно преобладание работников, с трудовым стажем от 5 до 10 лет, а также значительная доля работников со стажем от 3 до 5 лет. Можно наблюдать рост числа работников со стажем менее года и от 10 до 20 лет. По остальным категориям наблюдается колебание численности. Увеличение категории работников со стажем менее 1 года и от 1 до 3 лет свидетельствует о том, что в общем на ОАО "БЗЗД" происходит "омоложение коллектива", в то же время показатели свидетельствуют о достаточной устойчивости коллектива.

Следует отметить, что на предприятие не просто приходят молодые работники, но, как правило, специалисты с высшим образованием, о чем говорит динамика структуры персонала по уровню образования (рисунок 28):

Рисунок 28 − Динамика состава персонала ОАО "БЗЗД" по образованию

Можно видеть, что среди работников преобладают люди с высшим и неоконченным высшим образованием, число которых существенно увеличивается за исследуемый период. Снижение численности работников со средним и среднеспециальным образованием, при общем росте численности работников и значительном росте численности производственных работников, говорит о том, что имеется тенденция повышения образования не только среди административного и непроизводственного персонала, но и среди производственных работников. Это является очень благоприятной тенденцией, так как говорит о том, что на предприятии улучшаются качественные характеристики персонала, кадровый потенциал предприятия повышается.

В качестве негативной тенденции следует отметить тот факт, что многие работники предприятия работают не по специальности, что снижает трудовой потенциал предприятия, а также отрицательно отражается на их производительности труда, которая определяется совокупностью количественных и качественных характеристик персонала.

Производительность труда является источником процветания любой организации и ее сотрудников, поэтому руководство должно уделять повышенное внимание измерению и контролю за динамикой производительности.

В целом по предприятию можно наблюдать следующую динамику производительности труда (рисунок 29):

Рисунок 29 − Динамика производительности труда

Выявленный рост показателя производительности с 85,21 тыс. руб. /чел в 2004 году до 126,56 тыс. руб. /чел. в 2006 году является положительным, подтверждая во-первых, повышение эффективности хозяйственной деятельности в целом по предприятию, а во-вторых, свидетельствуя о повышении трудового потенциала предприятия за счет повышения качества трудовых ресурсов и повышения эффективности их использования.

Изменение производительности может быть соотнесено с динамикой показателя заработной платы, в результате чего выявлена зависимость, отраженная на рисунке 30:

Рисунок 30 − Соотношение индексов роста производительности и заработной платы

Можно видеть, что в период 2004-2005 гг. темпы роста заработной платы превышают темпы роста производительности труда, однако в период 2005-2006 гг. ситуация изменяется и производительность труда возрастает более высокими темпами, в результате чего коэффициент опережения составил 1,03 %.

Используемые для анализа показатели производительности труда должны отражать специфику производственной деятельности предприятия, однако существует несколько наиболее общих показателей, применяемых практически во всех организациях. Это объем реализации на одного сотрудника и объем прибыли на одного сотрудника. Показатель прибыли на одного сотрудника характеризует эффективность деятельности предприятия, то есть, сколько прибыли приносит каждый сотрудник. Прибыль до уплаты налогов используется, чтобы нейтрализовать изменения в ставках налогов при проведении анализа за определенный период времени.

Величина прибыли на одного сотрудника представляет собой важнейший индикатор эффективности работы предприятия, поскольку получение прибыли является одной из основных целей функционирования большинства современный предприятий.

Объем прибыли до уплаты налогов на одного сотрудника определяется по формуле:

![]() (5)

(5)

где ![]() - объём прибыли до уплаты налогов, приходящейся на одного работника предприятия в i-ом году, руб. /чел.;

- объём прибыли до уплаты налогов, приходящейся на одного работника предприятия в i-ом году, руб. /чел.;

![]() - общий объём прибыли до уплаты налогов в i-ом году, руб.

- общий объём прибыли до уплаты налогов в i-ом году, руб.

Объем реализации на одного сотрудника определяется по формуле (6):

![]() (6)

(6)

где ![]() - объём реализованной продукции, приходящийся на одного работника предприятия в i-ом году, руб. /чел.;

- объём реализованной продукции, приходящийся на одного работника предприятия в i-ом году, руб. /чел.;

![]() - общий объём реализации продукции в i-ом году, руб.

- общий объём реализации продукции в i-ом году, руб.

Рисунок 31 − Динамика прибыли на одного сотрудника

Можно видеть положительную динамику по всем показателям. При этом наблюдается неравномерное изменение показателей. Так, показатель объема реализации на одного работника за период 2004-2006 гг. возрастает вдвое, однако в период 2005-2006 гг имеет более низкие темпы роста, а показатель прибыли на одного работника, наоборот, в период 2005-2006гг имеет более высокие темпы роста и в целом за анализируемый период возрастает более чем в 3 раза.

Важным направлением оценки трудового потенциала является оценка трудовой мощности или стоимости человеческого потенциала. На предприятии важно детально знать и контролировать, во что обходятся организации ее сотрудники. Существует несколько показателей характеризующих издержки на рабочую силу: общая величина издержек на рабочую силу, издержки на одного сотрудника, издержки на один производительный час, издержки на профобучение и переподготовку персонала. Общая величина издержек на персонал отражена в себестоимости продукции по статье "Отчисления на соцнужды" и составляет по данным 2006года 8% (рисунок 32):

Рисунок 32 − Структура себестоимости продукции ОАО "БЗЗД" по элементам за 2006 год

Общую величину издержек на рабочую силу определить достаточно сложно, так как они складываются из множества статей, которые не всегда на первый взгляд связаны с наймом рабочей силы.

Основными составляющими издержек на рабочую силу являются: материальная помощь, единовременные выплаты социального характера, стоимость социальных льгот; затраты на спецодежду, обувь, затраты на обучение, оборудование бытовых помещений; затраты по ЕСН (единый социальный налог), затраты на содержание социально-культурной сферы. Динамика издержек на персонал ОАО "БЗЗД" представлена на рисунке 33:

Рисунок 33− Структура расходов на персонал из прибыли ОАО "БЗЗД"

Общие издержки предприятия на рабочую силу определяются как доля издержек в объеме реализации по формуле (7):

![]() (7)

(7)

где ![]() - доля издержек на рабочую силу в объёме реализации продукции в i-ом году, %;

- доля издержек на рабочую силу в объёме реализации продукции в i-ом году, %;

![]() - общие издержки на рабочую силу в i-ом году, руб.

- общие издержки на рабочую силу в i-ом году, руб.

Показатель величины издержек на рабочую силу является абсолютным, поэтому его использование в управленческом анализе и при принятии решений достаточно ограничено.

Рост данного показателя является негативной тенденцией, поскольку означает сокращение доли средств, которые организация может потратить на покрытие других видов издержек и реализовать в качестве прибыли.

Издержки на одного сотрудника определяются по формуле (8):

![]() (8)

(8)

где ![]() - издержки на одного работника предприятия в i-ом году, руб. /чел.

- издержки на одного работника предприятия в i-ом году, руб. /чел.

Издержки на один производительный час определяются по формуле (9):

(9)

(9)

где ![]() - издержки на один производительный час в i-ом году, руб. /час.

- издержки на один производительный час в i-ом году, руб. /час.

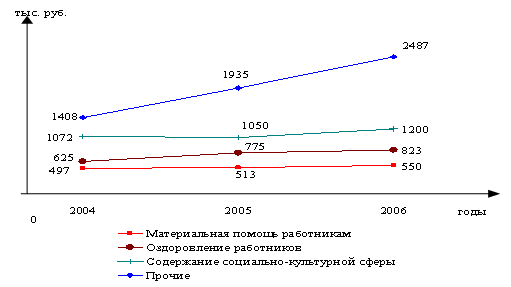

При этом в структуре издержек на обеспечение социальных гарантий можно выделить различные затраты, в том числе:

Материальную помощь работникам;

Оздоровление работников;

Содержание социально-культурной сферы

Прочие затраты, к которым относятся единовременные выплаты социального характера (путевки, оплата обучения и пр.), выплата компенсация за содержание детей; компенсация за отпуск по уходу за ребенком; оплата отдыха работников и их детей; проведение культурно-массовых мероприятий; а также оплата доставки к месту работы.

По данным затратам имеется динамика, отраженная на рисунке 34:

Рисунок 34 − Вложения в обеспечение социальных гарантий

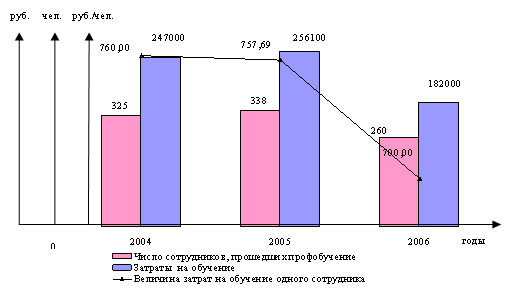

Особое место в структуре издержек на персонал имеют затраты на профобучение, по которым можно видеть следующую динамику (рисунок 35):

Рисунок 35 − Динамика затрат на обучение

Рост издержек, связанных с использованием трудовых ресурсов, является одним из факторов, влияющих на изменение рентабельности персонала.

Рентабельность персонала может быть определена как соотношение прибыли к среднегодовой численности промышленно-производственного персонала. Можно выявить следующую динамику показателя по ОАО "БЗЗД" (рисунок 36):

Рисунок 36 − Динамика рентабельности трудовых ресурсов

Можно видеть, что рентабельность персонала за анализируемый период возрастает с 3,4 % до 13,4. Значительное повышение темпов роста показателя в период 2005-2006 год обусловлено ростом прибыли с 6 395 т. р в 2005 году до 18 890 т. руб. в 2006 году, при более низких темпах роста численности персонала. Так как рентабельность персонала зависит от прибыли, то при определении факторов, влияющих на рентабельность персонала, следует учитывать факторы, влияющие на прибыль. В свою очередь, прибыль зависит от объема и рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции, производительности труда и других показателей. Рассчитаем влияние каждого отдельного фактора на показатель рентабельности персонала, исходя из следующих данных:

Таблица 3 − Данные для факторного анализа рентабельности персонала

| Показатель | 2004 | 2005 | 2006 | Абсолют. отклонение | ||

| 2005 | 2006 | |||||

| Прибыль от реализации продукции | т. руб. | 4115,14 | 6395,05 | 18889,81 | 2279,91 | 12494,76 |

| Среднесписочная численность | чел | 1204 | 1320 | 1400 | 116 | 80 |

| Выручка от реализации | т. руб. | 80338,24 | 107800,29 | 124720,82 | 27462,05 | 16920,53 |

| Объем товарной продукции | т. руб. | 85467,9 | 110977,7 | 147061 | 25509,8 | 36083,3 |

| доля выручки в стоимости ТП | т. руб. / т. руб. | 0,93998 | 0,97137 | 0,84809 | 0,031387 | -0,12328 |

| рентабельность продаж | т. руб. / т. руб. | 0,0650 | 0,0541 | 0,13 | -0,0109 | 0,0759 |

| Среднегодовая выработка работника | т. руб. / чел. | 70,987 | 84,074 | 105,044 | 13,08739 | 20,96956 |

| рентабельность персонала | т. руб. / чел. | 3,418 | 4,845 | 13,493 | 1,427 | 8,648 |

Расчет факторов влияния на рентабельность персонала выявил, что в 2005 году относительно 2004 рентабельность персонала изменилась с 3,418 до 4,845 (на 1,427 тыс. руб.) за счет:

− Рентабельности продаж:

(0,0541 - 0,065) ´0,93998 ´ 70,987 = − 0, 173 тыс. руб.

− доли выручки в стоимости товарной продукции:

(0,97137 - 0,93998) ´ 0,0541 ´ 70,987 = 0,6097 тыс. руб.

− производительности труда:

(84,074 - 70,987) ´ 0,0541 ´ 0,97137 = 0,9897 тыс. руб.

Итого 1,427 тыс. руб.

В 2006 году относительно 2005 года рентабельность персонала изменилась с 4,845 до 13, 493 (на 8,648 тыс. руб.) за счет:

− Рентабельности продаж:

(0,13 − 0,0541) ´0,97137 ´ 84,074 = 6, 19852 тыс. руб.

− доли выручки в стоимости товарной продукции:

(0,84809 − 0,97137) ´ 0,13 ´ 84,074 = − 1,3474 тыс. руб.

− производительности труда:

(105,044 −84,074) ´ 0,13 ´ 0,84809 = 2,31193 тыс. руб.

Итого: 8,648 тыс. руб.

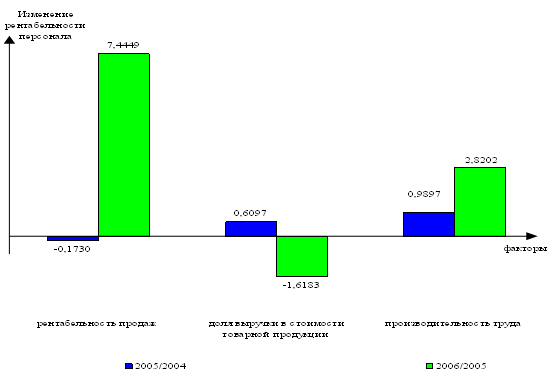

Можно выявить следующее влияние факторов на показатель рентабельности персонала (рисунок 37):

Рисунок 37 − Влияние факторов на рентабельность персонала

Можно видеть, что наиболее сильное влияние оказывает фактор производительности труда. Для взаимоувязки фактора роста производительности труда с темпами роста рентабельности персонала, изменение среднегодовой выработки продукции умножим на фактический уровень прибыли на рубль товарной продукции (рентабельность продукции). На ОАО "БЗЗД" можно выявить следующие факторы, влияющие на рентабельность трудовых ресурсов через производительность труда:

Таблица 4 − Факторы изменения прибыли на одного работника за счет производительности труда

| Значение | Влияние на прибыль, тыс. руб. | ||||

| 2004 | 2005 | 2006 | 2005 | 2006 | |

| Удельный вес рабочих | 59,1 | 55,12 | 63 | -0,22805 | +1,181212 |

| Количество отработанных дней одним рабочим | 226 | 242 | 235 | +0,9168 | -1,0493 |

| Продолжительность рабочего дня | 7,34 | 7,5 | 7,6 | +0,00917 | +0,01499 |

| изменение среднечасовой выработки | 111,2 | 123,0 | 130,8 | +0,6718 | +1,1821 |

| изменение отпускных цен | 1003 | 1004 | 1052,87 | +0,0573 | +7,3256 |

| рентабельность продукции | 0,0696 | 0,0573 | 0,1499 | ||

Тогда в 2005 году относительно 2004 года произошло следующее изменение показателей:

− Удельный вес рабочих в структуре персонала уменьшился на 3,98%:

DУД = 55,12 − 59,1 = − 3,98

− количество отработанных дней одним рабочим возросло на 16 дней:

D Д = 242 − 226 = 16

− продолжительность рабочего дня возросла на 0,16 часа:

D П = 7,5 − 7,34 = 0,16

− среднечасовая выработка возросла на 11,7244 тыс. руб.:

D ГВ = 123,0 − 111,2 = 11,72442

− отпускные цены возросли на 1,0 тыс. руб.

Данные изменения привели к росту рентабельности продукции и рентабельности персонала:

За счет удельного веса рабочих

− 3,98 ´ 0,0573 = - 0,22805

за счет количества отработанных одним работником дней:

+ 16 ´ 0,0573 = 0,9168

за счет продолжительности рабочего дня

+ 0,16 ´ 0,0573 = 0,009168

за счет среднечасовой выработки

+ 11,7244 ´ 0,0573 = 0,671809

за счет изменения отпускных цен

+ 1,0 ´ 0,0573 = 0,0573

Итого 1,427023

В 2006 году относительно 2005 года произошло следующее изменение показателей:

− Удельный вес рабочих в структуре персонала увеличился на 7,88%:

DУД = 63,0− 55,12 = 7,88

− количество отработанных дней одним рабочим уменьшилось на 7 дней:

D Д = 235 − 242 = − 7

− продолжительность рабочего дня возросла на 0,1 часа:

D П = 7,6 − 7,5 = 0,1

− среднечасовая выработка возросла на 7,886165 тыс. руб.:

D ГВ = 130,8 − 123,0 = 7,886165

− отпускные цены возросли на 82,175 тыс. руб.

Данные изменения привели к росту рентабельности продукции и рентабельности персонала:

За счет удельного веса рабочих

+ 7,88 ´ 0,1499= 1,181212

за счет количества отработанных одним работником дней:

− 7´ 0,1499= - 1,0493

за счет продолжительности рабочего дня

+ 0,1 ´ 0,1499= 0,01499

за счет среднечасовой выработки

+ 7,886165 ´ 0,1499= 1,182136

за счет изменения отпускных цен

+ 82,175 ´ 0,1499= 7,318032

Итого 8,467 тыс. руб.

Совокупное влияние факторов отражено на рисунке 38:

Рисунок 38 − Факторный анализ рентабельности трудовых ресурсов

Можно видеть, что наибольшее влияние на рост рентабельности трудовых ресурсов оказывает изменение отпускных цен.

Если отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов, то резервы повышения рентабельности персонала имеются по факторам:

Количество отработанных дней;

Продолжительность рабочего дня;

Изменение среднечасовой выработки

При этом изменение среднечасовой выработки обусловлено влиянием следующих факторов:

организации производства (интенсивности труда);

повышения технического уровня производства;

непроизводительных затрат рабочего времени

структуры производства.

Исходя из выявленных факторов, можно наметить следующие направления мероприятий по повышению эффективности использования трудовых ресурсов:

1. внедрение научной организации труда и пересмотр норм труда

2. закупка нового оборудования (освоение новой технологии);

3. изменение производственной структуры предприятия

4. изменение технологических маршрутов и сокращение длительности производственного цикла для устранения непроизводительных затрат рабочего времени.

Таким образом, по результатам анализа общих показателей трудового потенциала ОАО "БЗД" можно сделать выводы:

За анализируемый период численность промышленно-производственного персонала увеличивается с 554 до 728 чел. (на 31,2 %), общая среднесписочная численность работников предприятия возрастает с 1 204 чел. до 1 400 чел. (всего на 16,28%). То есть основной прирост персонала происходит за счет производственного персонала. Данная тенденция может быть рассмотрена как положительная.

Анализ структуры работников по возрасту выявил, что на предприятии работают работники наиболее трудоспособного возраста, имеющие высокий трудовой потенциал Это можно рассматривать как положительное явление, так как данные категории работников уже имеют опыт работы, а значит высокие показатели профессионализма и производительности труда. Это позволяет предприятию снизить затраты на профобучение и обеспечить наиболее стабильную работу трудового коллектива.

Положительные тенденции, выявленные при анализе возрастной структуры, подтверждаются и при анализе состава работников по стажу работы. Увеличение категории работников со стажем менее 1 года и от 1 до 3 лет свидетельствует о том, что в общем на ОАО "БЗЗД" происходит "омоложение коллектива", в то же время показатели свидетельствуют о достаточной устойчивости коллектива.

Можно отметить, что на предприятие не просто приходят молодые работники, но, как правило, специалисты с высшим образованием, о чем говорит динамика структуры персонала по уровню образования:

Снижение численности работников со средним и средне специальным образованием, при общем росте численности работников и значительном росте численности производственных работников, говорит о том, что имеется тенденция повышения образования не только среди административного и непроизводственного персонала, но и среди производственных работников. Это является очень благоприятной тенденцией, так как говорит о том, что на предприятии улучшаются качественные характеристики персонала, трудовой потенциал предприятия повышается.

Важными характеристиками трудового потенциала является оценка движения рабочей силы, которая отражается в таких коэффициентах, как: текучесть кадров; интенсивность оборота по приему, интенсивность оборота по выбытию, мобильность рабочей силы. При этом выявлено, что текучесть кадров является максимальной в 2004 году и достигает 23%, в течение анализируемого периода снижается до 18,9%, что является положительной тенденцией. Снижение показателей интенсивности оборота по приемы и выбытию говорит о том, что на предприятии имеется устойчивый сложившийся коллектив, в котором происходят незначительные кадровые изменения. Это можно рассматривать как благоприятный фактор для повышения трудового потенциала предприятия.

Можно видеть положительную динамику по показателям объема прибыли на одного сотрудника и объема реализации на одного сотрудника. При этом наблюдается неравномерное изменение показателей. Так, показатель объема реализации на одного работника за период 2004-2006 гг. возрастает вдвое, однако в период 2005-2006 гг имеет более низкие темпы роста, а показатель прибыли на одного работника, наоборот, в период 2005-2006гг имеет более высокие темпы роста и в целом за анализируемый период возрастает более чем в 3 раза. Выявленное изменение показателей является положительным, подтверждая во-первых, повышение эффективности хозяйственной деятельности в целом по предприятию, а во-вторых, свидетельствуя о повышении трудового потенциала предприятия за счет повышения качества трудовых ресурсов и повышения эффективности их использования.

Важным направлением оценки трудового потенциала является оценка мощности или стоимости человеческого потенциала. В целом за анализируемый период имеется рост издержек на кадры в объеме реализации. Рост издержек на производительный час является негативным моментом, так как говорит о снижении эффективности использования рабочего времени.

Факторный анализ рентабельности персонала позволяет выявить основные факторы, влияющие на рентабельность, это: объем продаж; рентабельность продаж, удельный вес выручки в общем объеме произведенной продукции, производительность труда. Наибольшее влияние оказывает фактор производительности труда, на который, в свою очередь, влияет: удельный вес рабочих, количество отработанных дней одним рабочим в год, продолжительность рабочего дня, изменение среднечасовой выработки рабочих, изменение отпускных цен. Если отрицательный результат влияния отдельных факторов расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов, то резервы повышения рентабельности персонала имеются по факторам: количество отработанных дней; продолжительность рабочего дня; изменение среднечасовой выработки. При этом изменение среднечасовой выработки обусловлено влиянием следующих факторов: организации производства (интенсивности труда); повышения технического уровня производства; непроизводительных затрат рабочего времени; структуры производства. Это позволяет наметить основные направления мероприятий по повышению эффективности использования трудовых ресурсов.

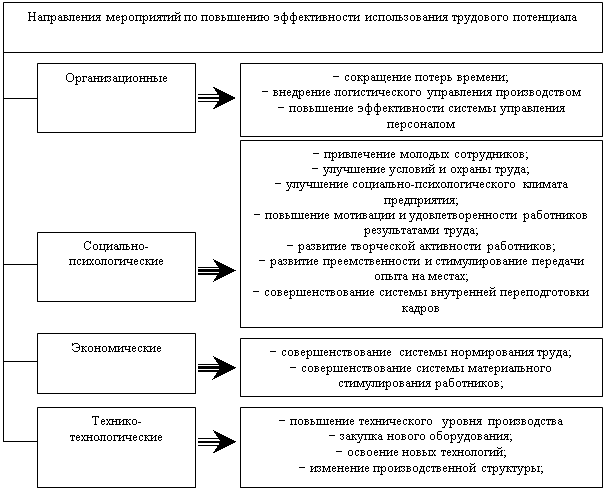

2. Проектный раздел 2.1 Мероприятия по повышению эффективности использования трудового потенциала

В литературе выделяют следующие направления совершенствования использования трудового потенциала:

− организационные мероприятия;

− социально-психологические мероприятия;

− экономические мероприятия;

− технико-технологические мероприятия (рис.39)

Рисунок 39 − Направления мероприятий по повышению эффективности использования трудового потенциала

2.1.1 Организационные мероприятия

К мероприятиям организационного направления можно отнести сокращение потерь времени; внедрение логистического управления производством и повышение эффективности системы управления персоналом.

Сокращение потерь времени является важным ресурсом повышения производительности труда, и следовательно − повышения эффективности использования трудового потенциала. Сокращение потерь времени может быть обеспечено на различных стадиях производственного процесса за счет более четкого нормирования времени выполнения производственных операций, сокращения времени производственного цикла в результате применения новых более продуктивных технологий, устранения потерь времени между операциями, при переналадке оборудования, при выполнении транспортных операций. Также сокращение потерь времени достигается при совершенствовании производственной структуры предприятия.

Для выявления резервов сокращения потерь времени может быть использован логистический подход, позволяющий выявить основные резервы сокращения потерь времени через совершенствование управления запасами, выбора более эффективных методов управления производством − "Канбан", "точно-во-время", "MRP", "джозинка" и т.д.

Совершенствование использования трудового потенциала предприятия может быть обеспечено повышением эффективности системы управления персоналом.

Базовыми принципами системы управления персоналом в организации и на предприятии должны стать следующие:

соответствие квалификации и образования руководителей и работников кругу их функциональных обязанностей;

снижение до оптимального уровня числа замкнутых на каждого руководителя управленческих связей (не более б - 7) путем делегирования полномочий нижестоящему управленческому звену;

восприимчивость управляющих и управляемых структур;