Навигация

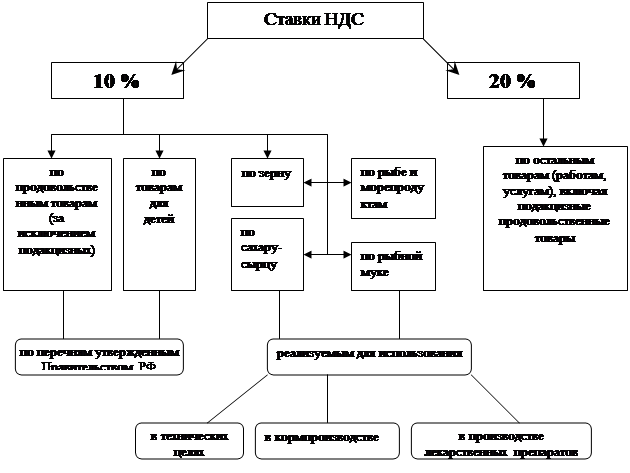

Девять целых девять сотых (9,09) процента (10 : 110 х 100) или 15,25 процента (18 : 118 x 100):

81335

знаков

4

таблицы

0

изображений

4. Девять целых девять сотых (9,09) процента (10 : 110 х 100) или 15,25 процента (18 : 118 x 100):

· при реализации товаров (работ, услуг) по регулируемым розничным ценам (тарифам) с учетом налога;

· при расчете налога на добавленную стоимость по полученным штрафным санкциям.

5. Ноль целых пять десятых (0,5) процента -- при ввозе на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней.

Регулирование налоговыми ставками не является единственным инструментом в применении налогообложения добавленной стоимости. Существует широкая группа налоговых льгот и освобождений, используемых при исчислении НДС [9, с.77-78].

Порядок исчисления налога на добавленную стоимость:

При реализации товаров (работ, услуг), имущественных прав налог исчисляется по итогам каждого налогового периода по всем операциям по реализации товаров (работ, услуг), имущественных прав, а также по всем изменениям налоговой базы в соответствующем налоговом периоде.

Налог исчисляется по формуле:

Н = Б х С, (2.1.1)

где Н – исчисленная сумма налога; Б – налоговая база; С – установленная ставка налога.

При свободном ценообразовании:

§ при реализации продукции (товаров, работ, услуг):

(2.1.2)

(2.1.2)

§ при формировании отпускной цены продукции (товаров, работ, услуг):

(2.1.3)

(2.1.3)

Исчисленная сумма налога предъявляется плательщиком при реализации товаров (работ, услуг), имущественных прав к оплате покупателю этих объектов [1, с.251].

Налоговый период и сроки уплаты:

Налоговым периодом признается календарный месяц. Уплата налога при реализации товаров (работ, услуг), имущественных прав производится нарастающим итогом с начала года по окончании каждого налогового периода исходя из фактической реализации товаров (работ, услуг), имущественных прав за истекший налоговый период не позднее 22-го числа месяца, следующего за истекшим налоговым периодом. Сроки уплаты налога в бюджет устанавливаются Президентом Республики Беларусь.

Если сумма налога, подлежащая уплате по налоговой декларации (расчету) по налогу на добавленную стоимость, имеющейся на начало текущего месяца (далее т.м.), составила (по курсу, установленному Национальным банком РБ (далее Нацбанк РБ) на 1-е число т.м.):

· от 17 000 до 27 000 евро (включительно) плательщики вносят в бюджет платежи в счет уплаты налога не позднее 15-го и 25-го числа т.м., а также не позднее 5-го числа месяца, следующего за текущим;

· более 27 000 евро плательщики вносят в бюджет платежи в счет уплаты налога не позднее 10, 15, 20, 25-го и последнего числа т.м., а также не позднее 5-го числа месяца, следующего за текущим [19, с.257].

Плательщики ежемесячно представляют налоговым органам налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация (расчет) представляется плательщиком независимо от того, имеются ли у него обязательства по уплате налога за соответствующий налоговый период.

Сроки уплаты налога по товарам, ввозимым на таможенную территорию Республики Беларусь, взимание налога по которым осуществляется таможенными органами, устанавливаются таможенным законодательством Республики Беларусь.

Контроль за правильностью исчисления, полнотой и своевременностью налога осуществляется налоговыми органами в соответствии с законодательством [21, с.48].

2.2 Акцизы

Акцизы относятся к разряду специальных косвенных налогов, включаемых в отпускную цену товаров как надбавка к цене по ограниченному кругу товаров, и служат регулятором между их спросом и предложением. Окончательным плательщиком акцизов является потребитель товаров. Акцизный налог уплачивается преимущественно наиболее обеспеченными слоями населения, приобретающими дорогие товары не первой необходимости [9, с.98]. Наибольшие ставки акцизов установлены на алкогольную, табачную продукцию, реализация которой является государственной монополией и обеспечивает существенные поступления доходов в государственный бюджет [21, c.49]. На 2008 год доход акцизов в республиканский бюджет составил 3 096 228 974,0 (тыс. руб.) [14].

Плательщики:

1. организации (юридические лица РБ, иностранные юридические лица, международные организации, товарищества, хозяйственные группы, производящие подакцизные товары);

2. индивидуальные предприниматели, производящие подакцизные товары;

3. филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам обложения акцизами исполняют налоговые обязательства этих организаций в порядке установленным законодательством.

Эти группы становятся плательщиками, если они производят или ввозят подакцизные товары на таможенную территорию РБ и (или) реализуют ввезенные на таможенную территорию РБ подакцизные товары[15 – статья 1 Закона "О бюджете РБ на 2008 год"].

Облагаемые товары (продукция):

Перечень подакцизных товаров определен Законом РБ "Об акцизах", утвержденным Президентом Республики Беларусь.

Акцизами облагаются следующие товары (продукция):

¨ спирт гидролизный технический;

¨ спиртосодержащие растворы, за исключением растворов, указанных ниже в "Акцизами не облагаются";

¨ алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная алкогольная продукция);

¨ пиво;

¨ табачная продукция;

¨ нефтепродукты;

¨ автомобильные бензины, дизельное топливо, масло для дизельных и (или) карбюраторных (инжекторных) двигателей;

¨ микроавтобусы и автомобили легковые, в том числе и переоборудованные в грузовые, вне зависимости от рабочего объема двигателя, за исключением легковых автомобилей, предназначенных для профилактики и реабилитации инвалидов [17 – статья 4 Закона "Об акцизах"].

Алкогольные напитки и табачные изделия, предназначенные для реализации, подлежат маркировке акцизными марками. Порядок маркировки и уплаты акцизов по таким товарам устанавливается Советом Министров РБ.

Местные Советы депутатов, а также местные исполнительные и распорядительные органы не имеют права устанавливать льготы по акцизам.

С 01.01.2007 г. из перечня подакцизных товаров исключаются ювелирные изделия [21, c.51].

Акцизами не облагаются:

· спиртосодержащие растворы с объемной долей этилового спирта 12% включительно;

· спиртосодержащие растворы с денатурированными добавками;

· спиртосодержащие лекарственные, лечебно-профилактические, диагностические средств и препараты, допущенные к производству и (или) применению на территории РБ в установленном законодательном порядке;

· спиртосодержащие средства, изготавливаемые аптечными организациями по индивидуальным рецептам, включая гомеопатические препараты;

· спиртосодержащие средства и препараты ветеринарного назначения, допущенные к производству и (или) применению на территории РБ в установленном порядке;

· спиртосодержащие парфюмерно-косметические средства;

· коньячный спирт и виноматериалы;

· спирт, отпущенный для производства лекарственных препаратов юридическими лицами и индивидуальным предпринимателям РБ, которым разрешено их производство;

· товары, предназначенные для производственных целей, ввозимые юридическими лицами на таможенную территорию РБ по контрактам, платежи по которым вносятся за счет иностранных кредитов, выданных под гарантии Правительства Республики Беларусь;

· подакцизные товары, ввозимые за пределы РБ.

Указанное положение не распространяется на подакцизные товары, экспортируемые из РБ в государства – участники Содружества Независимых Государств (кроме государств, в торговых отношениях с которыми осуществляется взимание акцизов по принципу страны назначения) [21, с.51-52].

Ставки акцизов:

Согласно статье 2 Закона "Об акцизах" на всей территории республики действуют единые ставки акцизов как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на таможенную территорию или реализуемых на таможенной территории РБ.

Ставки акцизов на товары могут устанавливаться:

а) в абсолютной сумме на физическую единицу измерения подакцизных товаров (твердые (специфические) ставки);

б) в процентах от стоимости товаров (адвалорные ставки) [17].

Ставки акцизов устанавливаются Указом Президента РБ. Так, например, на 2007 год Указом Президента РБ от 5 декабря 2006г. № 716 "О ставках акцизов на подакцизные товары" установлены ставки, представленные в Приложении Г [21, с.53].

В 2008 году будут действовать ставки акцизов на подакцизные товары, которые установлены Указом Президента РБ от 13.12.2007 № 636 "О ставках акцизов на подакцизные товары" (далее – Указ № 636). Указом № 636 ставки акцизов установлены на полугодие, т.е. они будут изменяться два раза в год – с начала года и с 1 июля 2008 г., что окажет положительное влияние на изменение цены подакцизных товаров [13].

В целом позиции подакцизных товаров в сравнении с Указом № 716 не претерпели изменений, за некоторым исключением:

- из позиции «вина плодовые и виноградные (за исключением натуральных, в том числе игристых, шампанских, газированных и шипучих, а также особых и оригинальных)» выделена отдельная позиция – «вина плодовые крепленые марочные, улучшенного качества и специальных технологий», на которые ставка акцизов снижена с 3 790 до 2 000 руб. за 1 литр безводного (стопроцентного) этилового спирта, содержащегося в готовой продукции. Также выделена еще одна позиция – «вина фруктово-ягодные натуральные», на которые установлена нулевая ставка;

- из позиции «дизельное топливо товарное» выделена позиция – «топливо дизельное, соответствующее СТБ 1658-2006 (EN 590:2004)», на которое установлена нулевая ставка акцизов;

С принятием Указа № 636 произошло изменение ставок акцизов. Их анализ позволяет сделать вывод, что ставки акцизов в основном повышены в пределах 2,5%. На вина натуральные, за исключением игристых, шампанских, газированных и шипучих ставка повышена на 3,64%. Самое высокое повышение ставки осуществлено на вина плодовые особые и виноградные оригинальные. Оно составило почти 30% [13].

Объект обложения акцизами:

Объект обложения акцизами в зависимости от установленных в отношении подакцизных товаров ставок определяется:

1. по подакцизным товарам, ввозимым на таможенную территорию РБ, в отношении которых установлены:

- твердые ставки акцизов – объем ввозимых подакцизных товаров в натуральном выражении;

- адвалорные (процентные) ставки акцизов – таможенная стоимость, увеличенная на подлежащие уплате суммы таможенной пошлины с 01.01.2007г. из базы обложения акцизами при ввозе подакцизных товаров на таможенную территорию РБ исключены таможенные сборы за таможенное оформление товаров;

2. по подакцизным товарам, реализуемым на территории РБ:

- твердые ставки акцизов – объем реализованных подакцизных товаров в натуральном выражении;

- адвалорные (процентные) ставки акцизов – стоимость (без учета акцизов) реализованных подакцизных товаров;

3. по подакцизным товарам, произведенным на территории РБ:

- твердые (специфические) ставки акцизов – объем произведенных подакцизных товаров в натуральном выражении;

- адвалорные (процентные) ставки акцизов – стоимость подакцизных товаров, определяемая исходя из отпускных цен, без учета акцизов [19, c.261].

Порядок исчисления акцизов:

Сумма акцизов определяется налогоплательщиком самостоятельно. Взимание акцизов по ввозимым подакцизным товарам производится и таможенными, и налоговыми органами.

Сумма акцизов по подакцизным товарам, ввозимым на таможенную территорию РБ, на которые установлены адвалорные ставки акцизов, определяется по формуле

![]() (2.2.1)

(2.2.1)

где С – сумма акцизов; Н – объект налогообложения (таможенная стоимость, увеличенная на подлежащие уплате суммы таможенной пошлины и таможенных сборов за таможенное оформление); А – ставка акцизов в %.

Сумма акцизов по товарам, на которые установлены адвалорные ставки акцизов, определяется по формуле

![]() (2.2.2)

(2.2.2)

где С – сумма акцизов; Н – объект налогообложения (стоимость товара без учета акцизов); А – ставка акцизов в %.

Расчеты по акцизам составляются на основании данных бухгалтерского учета. Накопительные ведомости реализации подакцизных товаров ведутся плательщиками по товарам и группам товаров в разрезе установленных ставок. Должен быть обеспечен раздельный учет по товарам, облагаемым по различным ставкам акцизов и необлагаемым [21, с.61].

Порядок и сроки уплаты акцизов:

В соответствии с постановлением Советом Министров РБ от 22 января 2002г. №73 "О сроках уплаты акцизов" уплата акцизов производится не позднее 22-го числа месяца, следующего за месяцем, в котором произведена реализация подакцизных товаров.

Если сумма акцизов, подлежащая уплате по налоговой декларации (расчету) по акцизам, имеющейся на начало т.м., составила (по курсу, установленному Нацбанком РБ на 1-е число т.м.):

· от 17 000 до 27 000 евро (включительно) плательщики акцизов в т.м. вносят в бюджет платежи в счет уплаты акцизов не позднее 15-го и 25-го числа т.м., а также не позднее 5-го числа месяца, следующего за текущим;

· более 27 000 плательщики акцизов в т.м. вносят в бюджет платежи в счет уплаты акцизов не позднее 10, 15, 20, 25-го и последнего числа т.м., а также не позднее 5-го числа месяца, следующего за текущим [19, с.262].

Ответственность за правильность исчисления и своевременность уплаты акцизов в бюджет, а также соблюдение законодательства РБ по этому платежу возлагается на налогоплательщиков и их должностных лиц.

Контроль за правильностью применения законодательства об акцизах осуществляется налоговым органом в порядке, установленном законодательством РБ [21, с.64].

Сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог с пользователей автомобильных дорогПлательщиками целевых платежей в 2007 г. являются:

1) юридические лица РБ;

2) иностранные юридические лица и международные организации;

3) простые товарищества (участники договора о совместной деятельности);

4) хозяйственные группы.

Филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, исполняют налоговые обязательства этих организаций в порядке установленным законодательством [21, с.65].

Объекты обложения:

· реализация товаров (работ, услуг) собственного и несобственного производства;

· сдача имущества в аренду, лизинг [1, с.262].

Налоговая база:

1. При реализации товаров (работ, услуг) собственного производства – выручка от реализации этих товаров (работ, услуг).

2. Плательщики, осуществляющие торговую, заготовительную деятельность, деятельность по предоставлению услуг общественного питания, – валовой доход.

3. Банки и небанковские кредитно-финансовые организации, за исключением Нацбанка РБ, – разница между доходами и расходами по уплате процентов, комиссионных и прочих банковских расходов.

4. Страховые организации – балансовая прибыль.

5. При определении налоговой базы по договорам, обязательства по которым выражены в иностранной валюте, выручка (доход) пересчитывается в белорусские рубли по курсу Нацбанка РБ на дату реализации [21, с.65-66].

Не включаются в налоговую базу:

· возмещаемые при сдаче в аренду суммы фактических расходов по эксплуатации и текущему ремонту помещений, затрат на коммунальные услуги;

· возмещаемые при передаче в безвозмездное пользование имущества суммы амортизационных отчислений, платы за землю, налога на недвижимость, платы за размещение отходов, фактических расходов по эксплуатации и текущему ремонту помещений, затрат на коммунальные услуги;

· внереализационные и операционные доходы [1, с.263].

Ставки платежей:

Целевые платежи уплачиваются в размере 3% величины налоговой базы, в том числе сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки в размере 2%; налог с пользователей автомобильных дорог в размере 1% [21, с.67].

Льготы по платежам:

Освобождаются от исчисления и уплаты целевых платежей:

¨ организации, осуществляющие предпринимательскую деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства, пчеловодства и продуктов детского питания, – в части выручки от этой деятельности;

¨ организации бытового обслуживания – в части выручки от реализации бытовых услуг комплексными приемными пунктами, расположенными в сельской местности;

¨ лечебно-производственные мастерские при психиатрических, психоневрологических и противотуберкулезных больницах и диспансерах;

¨ организации потребительской кооперации;

¨ организации, осуществляющие научную деятельность, – в части выручки от реализации научно-конструкторских и опытно-технологических работ, выполненных за счет средств республиканского либо местных бюджетов;

¨ организации – в части выручки от реализации санаторно-курортных путевок, а также путевок в оздоровительные учреждения РБ;

¨ органы и подразделения по чрезвычайным ситуациям – в части выручки от оказания платных услуг по обслуживанию организаций пожарными аварийно-спасательными подразделениями;

¨ организации, финансируемые из бюджета в части средств, выделяемых из республиканского и местных бюджетов;

¨ государственные высшие учебные заведения и высшие учебные заведения потребительской кооперации – в части средств, полученных от оказания образовательных услуг;

¨ подразделения Департамента охраны Министерства внутренних дел РБ и организации, находящиеся в его ведении, – в части оказания охранных (платных) услуг организациям, финансируемым из бюджета, и физическим лицам;

¨ производители сельскохозяйственной продукции, перешедшие на уплату единого налога для производителей сельскохозяйственной продукции;

¨ организации, применяющие упрощенную систему налогообложения, в соответствии с Законом РБ от 31 декабря 1997г. "Об упрощенной системе налогообложения для субъектов малого предпринимательства";

¨ Национальный банк РБ и его обособленные подразделения в соответствии со ст. 42 Банковского кодекса Республики Беларусь [21, с.68].

Порядок исчисления целевых платежей:

С учетом особенностей деятельности отдельных юридических лиц исчисление республиканских целевых платежей производится:

§ организациями, имеющими внутренние обороты, – без учета этих оборотов;

§ организациями общественного питания – от валового дохода, без учета доходов собственного производства;

§ организациями бытового обслуживания населения, обособленными подразделениями юридических лиц, оказывающими бытовые услуги населению, – от объема реализации товаров (работ, услуг), без учета стоимости оплаченных населением материалов и запасных частей;

§ организациями жилищно-коммунального хозяйства и эксплуатационными организациями – от выручки, полученной за оказанные жилищно-коммунальные и эксплуатационные услуги, без учета доходов от платы населения за пользование (техническое обслуживание) жилыми помещениями и коммунальными услугами, а также платы за общежитие;

§ белорусскими организациями, осуществляющими предпринимательскую деятельность за пределами республики и зарегистрированными в качестве налогоплательщиков иностранных государств, – без учета средств, полученных от осуществления предпринимательской деятельности за пределами РБ.

Суммы целевых платежей учитываются при формировании отпускных цен (тарифов) на товары (работы, услуги) в порядке, установленном законодательством [21, с.68].

Сроки уплаты целевых платежей:

Плательщики целевых платежей не позднее 20-го числа месяца, следующего за отчетным, представляют налоговым органам по месту постановки на учет налоговую декларацию.

Расчет целевого сбора производится налогоплательщиками ежемесячно, нарастающим итогом с начала года.

Уплата платежей производится плательщиками ежемесячно не позднее 22-го числа месяца, следующего за отчетным.

Если сумма целевых платежей, подлежащая уплате по итогам месяца, предшествующему отчетному, составила 500 и более базовых величин, установленных законодательством (принимается размер базовой величины, действующей на 1-е число месяца, следующего за отчетным), целевые платежи за отчетный месяц уплачиваются в следующие сроки:

а) не позднее 10-го числа т.м. (месяца, следующего за отчетным) вносится 1/3 часть суммы целевых платежей, подлежащая уплате по налоговой декларации за месяц, предшествующий отчетному;

б) не позднее 22-гочисла т.м. (месяца, следующего за отчетным) уплачивается сумма целевых платежей по налоговой декларации за отчетный месяц, с учетом суммы, внесенной 10-го числа [1, с.270-271].

Плательщики несут ответственность за правильность исчисления и своевременность уплаты целевых сборов в соответствии с законодательством РБ. Контроль за правильностью исчисления и своевременностью уплаты целевых платежей осуществляется налоговыми органами [21, с.72].

Таким образом, во второй главе было установлено, что косвенные налоги – это налоги, включаемые в отпускную цену товаров, работ и услуг, которые платят потребители, а налогоплательщики лишь перечисляют их налоговым органам. Имеют ряд преимуществ и недостатков. В косвенные налоги включают: налог на добавленную стоимость, акциз, целевые платежи, у каждого из которых имеются свои плательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки, порядок исчисления и сроки уплаты.

Косвенные налоги в отличие от прямых являются наиболее выгодными как для государства, так как не зависят от финансовых результатов деятельности предприятий, так и для покупателей – платятся незаметно, включаясь в цену товаров.

ГЛАВА 3. Совершенствование системы косвенных налогов в

Республике Беларусь

Налоговая система Республики Беларусь прошла сложный путь становления и трансформации, начатый от момента провозглашения независимости Беларуси. Однако будет неправомерным сказать, что сегодня налоговая система Республики Беларусь стала статичной структурой. Более того, на текущий момент в налоговой сфере Республики Беларусь полным ходом идут трансформационные процессы, направленные как на совершенствование налоговой системы, так и на коренное реформирование налоговых отношений в нашей стране. В трансформационный период в бюджетно-налоговой сфере необходимо:

1) выработать принципы новой фискальной политики, соответствующей задачам развития переходной экономики;

2) сформировать новую бюджетно-налоговую систему, которая бы соответствовала становлению экономической системе рыночного типа;

3) освоить технологию современной бюджетно-налоговой политики.

Обратим внимание на то, что предстоит создать полноценную систему управления государственными активами и пассивами, обеспечить прозрачность и высокую эффективность бюджетного процесса. Есть резон своевременно преодолевать внутренние противоречия и в самой налоговой системе. При планировании государственных расходов необходимо освобождаться от не оправдавших себя традиций патернализма, доставшихся по наследству из административного периода.

Что касается выработки принципов современной фискальной политики и освоения новой бюджетно-налоговой технологии, то здесь не обойтись без заимствования передового опыта, накопленного развитыми странами мира.

Впрочем, нет сомнений и в том, что в переходный период фискальная политика в максимальной степени должна быть направлена на решение стратегических задач социально-экономического развития.

Фискальная политика призвана оказывать позитивное воздействие на темпы экономического роста, способствовать преодолению официальной и скрытой безработицы, сокращению «теневого сектора» национальной экономики, не допускать чрезмерного возрастания государственного долга и дефицита бюджета, повышать эффективность государственных расходов и на приемлемом уровне сдерживать инфляцию.

В последние годы удельный вес доходов консолидированного бюджета в ВВП сложился на уровне 42-45%. В переходный период реструктуризация доходной части бюджета обнаруживается в том, что изменяется соотношение налоговых и неналоговых поступлений в пользу налогов. Т. е. основная масса доходов бюджета формируется за счет налоговых поступлений (90-94%). В итоге налоговая нагрузка на общенациональном уровне колеблется в пределах 38-40% от ВВП (здесь и далее статистический материал приводится согласно источнику «Вся Беларусь» [21]).

Обратим внимание на то, что среди налоговых поступлений в бюджет доминируют косвенные налоги (свыше 50%); это — НДС, акцизы, налог на продажу, таможенные пошлины. Среди прямых налогов 40-42% составляет подоходный налог на физических лиц. Все это свидетельствует о низком уровне развития национальной системы налогообложения.

По итогам работы за 2006 г. уровень централизации (отношение всех доходов государства, аккумулируемых в рамках бюджета, к валовому внутреннему продукту) составил 48,3% и по сравнению с 2005 г. существенно не изменился.

Величина налоговой нагрузки на экономику, характеризующая долю налогов и платежей в целевые бюджетные фонды, в ВВП с учетом отчислений в Фонд социальной защиты населения, составила, по оценке налоговых органов, 42,8% и по сравнению с 2005 г. снизилась на 0,9 процентных пункта (далее — п.п.). В указанном показателе контролируемые налоговой службой поступления занимают 30% в ВВП, отчисления в ФСЗН — 11,7%, налоговые платежи, взимаемые таможенными органами, — 1,1%. Заметим, что с учетом регистрационных и лицензионных сборов, госпошлин, налоговых доходов от внешнеэкономической деятельности, отчислений в ФСЗН в 2006 г. налоговая нагрузка достигла 45,7%, а без учета ФСЗН — 34%. При этом уровень централизации средств с учетом отчислений в ФСЗН в прошлом году составил 48,3% к ВВП — на 0,1% меньше, чем годом ранее.

В общей сумме налогов 57,1% приходится на долю косвенных, поступления которых увеличились по сравнению с 2005 г. в сопоставимых ценах на 5,5%. Их удельный вес в ВВП составил 17,8% и сократился на 1,1 п.п., что обусловлено опережающей динамикой ВВП (темп роста — 109,9%).

В структуре косвенных налогов лидирует НДС (52,3%), платежи из выручки занимают 20,9%, акцизы — 20,1%, налог с продаж — 2,6, прочие — 4,1. При этом сумма НДС увеличилась на 12,5%, а его доля в ВВП соответствует уровню 2005 г. — 9,3%. Платежи, исчисленные из выручки, уменьшились на 13,9%, а их удельный вес — на 1,1 п.п. и составил 3,7%. Такая динамика явилась следствием сокращения совокупной налоговой ставки указанных платежей с 3,9 до 3%. Кроме того, сказалась отмена с прошлого года налогов с продаж автомобильного топлива и на приобретение бензина и дизтоплива. Увеличение в среднем в 2,5 раза ставки акцизов на автомобильное топливо позволило обеспечить рост поступлений акцизов на 86,7%. При этом их удельный вес вырос на 1,5 п.п. и составил 3,6% в ВВП.

По остальным видам косвенных налогов прослеживалась положительная динамика поступлений в бюджет, а их доля в ВВП не изменилась по сравнению с 2005 г.

На долю прямых налогов приходится 29,8%. Их поступления увеличились по сравнению с 2005 г. на 10%, однако их удельный вес в ВВП сократился на 0,3 п.п. и составил 9,2%.

Интересно, что темпы роста некоторых прямых налогов опережают темпы роста источников их уплаты. Так, поступления по налогу на прибыль увеличились на 19,2%, а доля этого налога в ВВП выросла на 0,3 п.п. и составила 4%. В то же время прирост прибыли от реализации продукции организаций в целом по республике составил более чем 15%. Поступления подоходного налога увеличились на 18,9%. Удельный вес налога возрос на 0,1 п.п. и составил 3,1% в ВВП. В то же время рост реальных денежных доходов населения в целом по республике составил 17,5%.

Доля налога на недвижимость в ВВП к концу прошлого года составила 1,1% (темп роста — 100,3%). Поступления единого налога с индивидуальных предпринимателей снизились на 15,1%, а их удельный вес в ВВП — на 0,1 п.п. и составил 0,3%. Такая отрицательная динамика, по мнению МНС, обусловлена снижением ставок единого налога в среднем на 25%, а также перечнем видов деятельности, по которым он уплачивается.

Существенно — на 48,3% — снизились поступления по налогу на доходы. Причиной тому стал перевод в 2006 г. банков — основных плательщиков этого налога — на общеустановленный порядок налогообложения прибыли. По большинству смешанных налогов, доля которых в общей сумме платежей в бюджет достигает 13,1%, обеспечена положительная динамика поступлений. В целом темп роста здесь составил 122,2%. Удельный вес налогов относительно 2005 г. увеличился на 0,4 п.п. и составил 4,1% в ВВП. Преимущественно это обусловлено ростом отчислений в инновационные фонды (темп роста — 138%), которые в структуре смешанных налогов занимают почти 50%. Доля отчислений в инновационные фонды в ВВП по сравнению с 2005 г. увеличилась на 0,4 п.п. и составила 2%. Кроме того, увеличение зарплаты в целом по республике на 16,4% способствовало росту поступлений единого платежа от фонда заработной платы на 13,3%. В результате удельный вес данного источника возрос на 0,1 п.п. и составил 0,9%. Но поскольку этот платеж с 1 января отменен, МНС прогнозирует в 2007 г. снижение величины налоговой нагрузки на экономику без учета отчислений в ФСЗН до уровня 30% к ВВП.

Тем временем планом действий правительства и Нацбанка по достижению параметров прогноза социально-экономического развития, бюджета и основных направлений денежно-кредитной политики на 2007 г., утвержденных постановлением Совмина и Нацбанка от 26.01.2007 № 96/1, предусмотрены и другие меры по дальнейшему снижению налоговой нагрузки. Так, в Министерстве финансов сообщили Интерфаксу, что при подготовке проекта бюджета на 2008 г. будет рассмотрена возможность снижения ставок оборотных налогов и исключение из объекта обложения налогом на недвижимость активной части основных производственных фондов. Могут измениться порядок исчисления налога на прибыль, экологического налога и НДС, а также шкала ставок подоходного налога. Не исключает Минфин и отмену местных целевых сборов, уплачиваемых из чистой прибыли, установление единой ставки местного налога с продаж в розничной торговле. Будет также рассматриваться возможность отмены местных сборов с пользователей с переводом уплаты этих платежей на уровень гражданских либо административных правоотношений. Пока же совокупная налоговая нагрузка (доходы консолидированного бюджета) в 2007 г., по оценке Минфина, составит 43,9% ВВП.

Таким образом, подытожив материал третьей главы, отметим, что в трансформационный период в бюджетно-налоговой сфере необходимо: 1) выработать принципы новой фискальной политики, соответствующей задачам развития переходной экономики; 2) сформировать новую бюджетно-налоговую систему, которая бы соответствовала становлению экономической системе рыночного типа; 3) освоить технологию современной бюджетно-налоговой политики.

Что касается выработки принципов современной фискальной политики и освоения новой бюджетно-налоговой технологии, то здесь не обойтись без заимствования передового опыта, накопленного развитыми странами мира. Впрочем, нет сомнений и в том, что в переходный период фискальная политика в максимальной степени должна быть направлена на решение стратегических задач социально-экономического развития.

ЗАКЛЮЧЕНИЕ

В ходе проведенного исследования темы были сформулированы следующие теоретические выводы и сделаны следующие предложения.

1. Налоги – императивные денежные отношения без предоставления субъекту налога какого-либо эквивалента, в процессе которых образуется бюджетный фонд. Обладают признаками: императивность, смена формы собственности, безвозвратность и безвозмездность, и взимаются на правовой основе по юридически закрепленным правилам. Имеют свою структуру, функции и разбиваются на группы по классификационным признакам.

Налоги – это ещё и обязательные платежи, которые люди должны уплачивать. Если бы налогов не существовало, то и государство тоже не смогло бы существовать, поскольку они – главный метод мобилизации доходов в условиях частной собственности и рыночных отношений.

2. Косвенные налоги – это налоги, включаемые в отпускную цену товаров, работ и услуг, которые платят потребители, а налогоплательщики лишь перечисляют их налоговым органам. Имеют ряд преимуществ и недостатков. В косвенные налоги включают: налог на добавленную стоимость, акциз, целевые платежи, у каждого из которых имеются свои плательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки, порядок исчисления и сроки уплаты.

Косвенные налоги в отличие от прямых являются наиболее выгодными как для государства, так как не зависят от финансовых результатов деятельности предприятий, так и для покупателя – платятся незаметно, включаясь в цену товаров.

3. В трансформационный период в бюджетно-налоговой сфере необходимо: 1) выработать принципы новой фискальной политики, соответствующей задачам развития переходной экономики; 2) сформировать новую бюджетно-налоговую систему, которая бы соответствовала становлению экономической системе рыночного типа; 3) освоить технологию современной бюджетно-налоговой политики.

Что касается выработки принципов современной фискальной политики и освоения новой бюджетно-налоговой технологии, то здесь не обойтись без заимствования передового опыта, накопленного развитыми странами мира. Впрочем, нет сомнений и в том, что в переходный период фискальная политика в максимальной степени должна быть направлена на решение стратегических задач социально-экономического развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Адаменкова, С.И. Налоги и их применение в финансово-экономических расчетах, ценообразовании: (теория, практика) / С.И. Адаменкова, О.С. Евменчик; под ред. С.И. Адаменковой. – 3-е изд., доп. и перераб. – Минск: Элайда, 2005. – 568с.

2. Белорусский портал tut.by. [Электронный ресурс]. – 2008. – Режим доступа: http:// www.search.tut.by./status. Дата доступа: 25.01.2008г.

3. Белорусское законодательство. [Электронный ресурс]. – 2008. – Режим доступа: http:// www.lawbelarus.com/repub. -- Дата доступа: 24.01.2008г.

4. Василевская, Т.И. Налоги Беларуси: теория, методика и практика / Т.И. Василевская, В.А. Стасенко; под ред. Т.И. Василевской. – Минск: 2001. – 198с.

5. Заяц, Н.Е. Теория налогов: учеб. / Н.Е. Заяц. – Минск: БГЭУ, 2002. – 220с.

6. Конституция Республики Беларусь 1994 года (с изменениями, принятыми на республиканских референдумах 24 ноября 1996г. и 17 октября 2004г.). – Минск: Амалфея, 2007. – 48с.

7. Маньковский, И.А. Налоговое право Республики Беларусь. Общие положения: практ. пособие / И.А. Маньковский. – Минск: «Молодежное научное общество», 2000. – 160с.

8. Министерство по налогам и сборам Республики Беларусь. [Электронный ресурс]. – 2008. – Режим доступа: http:// www.nalog.by/taxation/physical/taxes. Дата доступа: 12.02.2008г.

9. Налоги и налогообложение: Учебник / Н.Е. Заяц [и др.]; под общ. ред. Н.Е. Заяц. – Минск: Выш. шк., 2007. – 303с.

10. Налоговый кодекс Республики Беларусь. Общ. часть: принят Палатой представителей 15 ноября 2002г.: Одобр. Советом Респ. 2 декабря 2002г.: текст Кодекса по состоянию на 4 сентября 2007г. – Минск: Амалфея, 2007. – 120с.

11. Недоступ, А. Комментарий к Указу Президента РБ от 28.12.2007 № 681 (в части НДС и акцизов) // Налоговый вестник. – 2008. – № 02. – с.23-26.

12. Недоступ, А. Налог на добавленную стоимость и основные средства // Налоговый вестник. – 2007. – № 11. – с.22-24.

13. Недоступ, А. О новых ставках акцизов в 2008 году // Налоговый вестник. – 2008. – №02. – с.27.

14. О бюджете Республики Беларусь на 2008 год: Закон Респ. Беларусь от 26 декабря 2007г. № 303-З (принят Палатой представителей 17 декабря 2007г., одобрен Советом Респ. 20 декабря 2007г.): текст по состоянию на 28 декабря 2007г. – Минск:"Народная газета", 2007. – с.4-12.

15. О налогах и сборах, взимаемых в бюджет Республики Беларусь: Закон Респ. Беларусь от 20 декабря 1991г. № 1323-XII (с изменениями и дополнениями): текст по состоянию на 28 марта 2007г. [Электронный ресурс]. Дата доступа: 15.02.2008г.

16. О налоге на добавленную стоимость: Закон Респ. Беларусь от 19 декабря 1991г. № 1319-XII (с изменениями и дополнениями). [Электронный ресурс]. Дата доступа: 15.02.2008г.

17. Об акцизах: Закон Респ. Беларусь от 19 декабря 1991г. № 1322-XII (с изменениями и дополнениями): текст по состоянию на 1 ноября 2007г. [Электронный ресурс]. Дата доступа: 15.02.2008г.

18. Официальный портал города Барановичи. Инспекция Министерства по налогам и сборам по городу Барановичи. [Электронный ресурс] – 2008. – Режим доступа: http:// www.baranovichy.by/nalog/nalog.shtml. -- Дата доступа: 25.01.2008г.

19. Пилипенко, А.А. Налоговое право: Учеб. пособ. / А.А. Пилипенко. – Мн.: Книжный Дом, 2006. – 448с.

20. Рефераты о налогах Беларуси. [Электронный ресурс]. – 2008. – Режим доступа: http:// www.ref.by./refs/1/33275/1.html. Дата доступа: 24.01.2008г.

21. Савицкий, А.А. Налогообложение: учеб. пособие / А.А. Савицкий. – Минск: Выш. шк., 2007. – 192с.

22. Финансы предприятий: Учебник / Л.Г. Колпина [и др.]; под общ. ред. Л.Г. Колпиной. – 2-е изд., дораб. и доп. – Минск: Выш. шк., 2004. – 336с.

23. Экономико-статистический сборник «Вся Беларусь», сост. Яновец М.Ю. – Минск: Изд.министерства финансов Республики Беларусь, 2008. – 418 с.

ПРИЛОЖЕНИЕ А

| СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ В НАЛОГООБЛОЖЕНИИ | |||||||

| Кадастровый | Декларационный | Административный | |||||

| |||||||

| Земельный налог | Таможенные платежи | Подоходный налог | |||||

ПРИЛОЖЕНИЕ Б

| ФУНКЦИИ НАЛОГОВ |

| |||||||||||||||||

| ||||||||||||||||||

| Основные | Дополнительные |

| ||||||||||||||||

| ||||||||||||||||||

| Фискальная | Регулирующая | Социальная | Контрольная |

| ||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

| Стимулирующая | Сдерживающая | Воспроизводственная | Перераспределительная | |||||||||||||||

ПРИЛОЖЕНИЕ В

| КЛАССИФИКАЦИЯ НАЛОГОВЫХ ПЛАТЕЖЕЙ | |||||||||||||||||||||||||||||||||||

| По уровню органов управления | По регулирующей функции | По субъекту-налогоплательщику | По уровню распределения в бюджете | По целевой направленности | |||||||||||||||||||||||||||||||

| Унитарные государства | Регулирующие ценообразование | Налоги с физических лиц | Закрепленные налоги | Общие (абстрактные) налоги | |||||||||||||||||||||||||||||||

| Республиканские | |||||||||||||||||||||||||||||||||||

| Местные | Регулирующие занятость Регулирующие издержки производства | Налоги с юридических лиц | Регулируемые налоги | ||||||||||||||||||||||||||||||||

| Федеральные государства | |||||||||||||||||||||||||||||||||||

| Федеральные | Целевые (специальные) налоги | ||||||||||||||||||||||||||||||||||

| Субъекты Федерации | Смежные налоги | Собственные налоги | |||||||||||||||||||||||||||||||||

| Местные | |||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||

| По порядку введения | От характера налоговых ставок | От уровня производства | По способу изъятия и переложимости | По срокам уплаты | По источникам средств |

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||

| Общеобязательные налоги | Пропорциональные | Фиксированные или условно-постоянные | Прямые: реальные и личные | Срочные | Налоги, относимые на себестоимость |

| |||||||||||||||||||||||||||||

| Периодично-календарные (декадные, годовые и т.д.) |

| ||||||||||||||||||||||||||||||||||

| Прогрессивные |

| ||||||||||||||||||||||||||||||||||

| Косвенные: индивидуальные, государственные фискальные монополии, таможенные пошлины | Налоги, относимые на финансовые результаты (доход, прибыль) |

| |||||||||||||||||||||||||||||||||

| Факультативные налоги | Регрессивные |

| |||||||||||||||||||||||||||||||||

| Твердые | Переменные |

| |||||||||||||||||||||||||||||||||

| Ступенчатые |

| ||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ Г

Ставки акцизов на подакцизные товары в 2007 году

| Наименование товара | Единица обложения | Ставки акцизов в 2007 г. (в руб. за единицу обложения) | |||

| С 1 января по 31 марта | С 1 апреля по 30 июня | С 1 июля по 30 сентября | С 1 октября по 31 декабря | ||

| 1. Алкогольная продукция с объемной долей этилового спирта 28 % и более (за исключением спиртов, виноматериалов и спиртосодержащих растворов, коньяков, бренди, кальвадоса, коньячных напитков и вин) и напитки винные | 1 л безводного (100%-го) этилового спирта, содержащегося в готовой продукции | 12 450 | 12 650 | 12 850 | 13 050 |

| 2. Алкогольная продукция с объемной долей этилового спирта от 7 до 28 %, за исключением спиртосодержащих растворов, виноматериалов, вин, напитков винных и пива | » | 9 430 | 9 570 | 9 710 | 9 860 |

| 3. Коньяк, бренди, кальвадос, коньячные напитки | » | 10 520 | 10 680 | 10 840 | 11 000 |

| 4. Вина плодовые и виноградные (за исключением натуральных, в том числе игристых, шампанских, газированных и шипучих, а также особых и оригинальных) | » | 3370 | 3 420 | 3 470 | 3 520 |

| 5. Вина плодовые особые и виноградные оригинальные | » | 7 350 | 7 460 | 7 570 | 7 680 |

| 6. Вина натуральные, за исключением игристых, шампанских, газированных и шипучих | 1 л готовой продукции | 510 | 510 | 520 | 520 |

| 7. Вина игристые, шампанские, газированные и шипучие | » | 1 810 | 1 840 | 1 870 | 1 900 |

| 8. Напитки слабоалкогольные с объемной долей этилового спирта до 7% | 1 л безводного (100%-го) этилового спирта, содержащегося в готовой продукции | 3 500 | 3 550 | 3 600 | 3 650 |

| 9. Пиво: § с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5% включительно; § с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5% до 7%; § с нормативным (стандартизированным) содержанием объемной доли этилового спирта 7% и более | 1 л готовой продукции » » | 0 150 420 | 0 160 430 | 0 160 440 | 0 160 450 |

| 10.Спирт: § этиловый из пищевого сырья; § этиловый сырец из пищевого сырья, отпущенный организациям РБ для производства спирта этилового ректификованного; § этиловый ректификованный из пищевого сырья, отпущенный организациям РБ для производства алкогольной продукции, уксуса; § этиловый ректификованный технический | 1 л безводного (100%-го) этилового спирта, содержащегося в готовой продукции » » » | 5 270 0 0 40 | 5 350 0 0 40 | 5 430 0 0 40 | 5 510 0 0 40 |

| 11.Спиртосодержащие растворы с объемной долей этилового спирта 7% и более, за исключением отпущенных организациям РБ для производства безалкогольных напитков | » | 13 150 | 13 150 | 13 250 | 13 450 |

| 12. Спиртосодержащие растворы с объемной долей этилового спирта до 7%, а также отпущенных организациям РБ для производства безалкогольных напитков | 1 л готовой продукции | 0 | 0 | 0 | 0 |

| 13. Табачная продукция: § табак трубочный; § табак курительный, за исключением табака, используемого в качестве сырья для производства табачной продукции; § сигары; § сигариллы; § сигареты с фильтром; § сигареты без фильтра; § папиросы | 1 кг » 1 шт. 1000 шт. » » » | 51 300 25 800 1 470 10 260 5 280 2 350 1 470 | 52 150 26 200 1 49 10 430 5 360 2 390 1 500 | 53 000 26 620 1 520 0 600 5 450 2 430 1 520 | 53 850 27 050 1 550 10 770 5 550 2 470 1 550 |

| 14.Микроавтобусы и легковые автомобили, в том числе переоборудованные в грузовые (коды по Товарной номенклатуре внешнеэкономической деятельности РБ 8702, 8703 и 8704), за исключением легковых автомобилей, предназначенных для профилактики и реабилитации инвалидов: § мощностью двигателя до 67,5 кВт (90 л.с.) включительно; § мощностью двигателя 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно; § мощностью двигателя 112,5 кВт (150 л.с.) | 0,75 кВт (1 лошадиная сила » » | 0 1 170 11 740 | 0 1 190 11 930 | 0 1 210 12 120 | 0 1 230 12 310 |

| 15. Бензины автомобильные: § марок А-98, А-96, АИ-95; § марок АИ-93, А-92, АИ-91; § других марок | 1 т » » | 989790 872760 69160 | 1004710 885920 706650 | 1019860 899280 717300 | 1035230 912840 728110 |

| 16. Дизельное топливо: § дизельное топливо товарное; § дизельное топливо, отгруженное (отпущенное) для производства биодизельного топлива | 1 т » | 560660 0 | 569110 0 | 577690 0 | 586400 0 |

| 17. биодизельное топливо | » | 77 800 | 79 000 | 80 200 | 81 400 |

| 18. Иное топливо, используемое в качестве автомобильного: § судовое; § прочее | » » | 560660 0 | 569110 0 | 577690 0 | 586400 0 |

| 19. Масло для дизельных и (или) карбюраторных (инжекторных) двигателей | » | 87 900 | 89 230 | 90 580 | 91 950 |

Похожие работы

... и высоким уровнем безработицы. В целом в обществе сложилось понимание безработицы и ясное осознание ее социальных последствий. 7. Государственное регулирование занятости населения безработица занятость экономический кризис Многообразие типов безработицы делает задачу ее сокращения чрезвычайно сложной. Поскольку единого способа борьбы с безработицей не существует, любой стране для решения ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... от государства. · Существования государственной власти, выполняющей особые функции · Наличие у государственной власти особых структур экономического контроля и принуждения. Налоговое регулирование – деятельность государства по установлению, изменению и отменению налогов и сборов, а также корректировки существенных условий налогообложения. При этом налоговое регулирование является налоговой ...

0 комментариев