Навигация

Понятие, экономическая сущность и виды косвенных налогов

81335

знаков

4

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Налог: понятие, сущность и содержание

1.1 Экономическая сущность налогов

1.2 Классификация налогов

ГЛАВА 2 Косвенные налоги и их роль в налоговой системе Республике Беларусь

2.1 Налог на добавленную стоимость

2.2 Акцизы

2.3 Сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки

ГЛАВА 3 Совершенствование системы косвенных налогов в Республике Беларусь

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Налоги — один из важнейших экономических инструментов государственного регулирования экономики — могут либо способствовать, либо препятствовать росту благополучия страны. Они не только основная форма доходов государства, но и используются государственной властью в качестве одного из важнейших рычагов в экономике, политике, социальной сфере.

Современная налоговая система – результат длительного развития цивилизации. Она представляет собой сложное социальное образование, тесно связанное с развитием, как экономики, так и государства. Функционирование налоговой системы должно быть нацелено в конечном итоге на максимальное стимулирование предпринимательской активности, экономической эффективности и достижение на этой основе макроэкономического равновесия.

Особенно остро проблема создания и функционирования рациональной налоговой системы стоит перед Республикой Беларусь.

Налоговая система, учитывая особенности экономического и политического положения республики, призвана способствовать решению важнейших задач: замедлению темпов инфляции; прекращению экономического спада, достижению устойчивого быстрого роста производства; сокращению дефицита государственного бюджета; приватизации государственной собственности; развитию предпринимательства, малого бизнеса, фермерства; рациональному использованию производственных ресурсов, являющихся общенациональным достоянием; привлечению иностранного капитала в отечественную экономику и скорейшему вовлечению республики в равноправные мирохозяйственные связи; финансовому обеспечению всех сфер деятельности государства, в том числе и тех, которые ранее относились к ведению союзного бюджета; обеспечению народного хозяйства топливно-сырьевыми ресурсами, коренной структурной перестройке народного хозяйства в направлении увеличения доли наукоемких отраслей, снижения ресурсоемкости производства, повышения самообеспечения республики, увеличения экспортоориентированных производств; направлению огромных средств на ликвидацию или смягчение последствий катастрофы на ЧАЭС; перепрофилированию предприятий оборонного комплекса на выпуск продукции гражданского назначения, и прежде всего товаров народного потребления; созданию дополнительных рабочих мест с учетом высвобождения рабочей силы по мере развития рыночных отношений, а также сокращения армии.

Учитывая вышесказанное, хочется отметить, что исследование налоговой системы – это важная и актуальная работа. При этом необходимо отметить, что наиболее значимой частью налоговой системы Республики Беларусь в плане поступления дохода являются косвенные налоги, акцент на исследование которых, наряду с классификацией налогов, и будет сделан в данной работе.

Объектом данной работы выступает налоговая система государства в условиях рыночной экономики, а ее предметом – косвенные налоги в Республике Беларусь на современном этапе и перспективы их применения.

Целью работ является исследование современного состояния и перспектив применения косвенных налогов в налоговой системе Республики Беларусь.

Задачами работы являются:

1. Выяснить понятие, сущность и содержание налога как экономической и правовой категории.

2. Рассмотреть классификацию налогов.

3. Охарактеризовать косвенные налоги в их роль в налоговой системе Республике Беларусь.

4. Затронуть проблемы совершенствования системы косвенных налогов в Республике Беларусь.

Основой для выполнения работы стала нормативная правовая база Республики Беларусь, особенно нормы Налогового кодекса Республики Беларусь и совокупности Законов Республики Беларусь, устанавливающих правовые основы взимания косвенных налогов. По мере возможности изложение выполнялось на основе анализа норм первоисточников.

Учитывая огромный объем работ по цели исследования поставленной проблемы, будет разумным использовать существующие наработки, представленные в трудах Н.Е. Заяц, С.И. Адаменкова, О.С. Евменчик, И.А. Маньковского и других.

Основными методами исследования были выбраны общенаучные методы анализа и синтеза. С учетом этого в работе предоставлены наиболее характерные и существенные признаки рассматриваемых вопросов.

Структурно изложение материала представлено в виде содержания, введения, основной части в виде трех глав, заключения и списка использованных источников.

ГЛАВА 1. Налог: понятие, сущность и содержание

1.1 Экономическая сущность налоговЭкономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства с другой стороны, по поводу формирования государственных финансов. Налог – одно из основных понятий финансовой науки. Поэтому важно уяснить себе его природу, функции, значение для народного хозяйства.

Налог – это обязательный взнос юридических и физических лиц в бюджет или во внебюджетный фонд, осуществляемый в порядке и на условиях определяемых законодательством [20].

Налог как юридическая категория – это установленный правовыми нормами и обеспечиваемый принудительной силой государства многоступенчатый, имеющий сложную структуру процесс отчуждения во внесудебном порядке части собственности юридических или физических лиц, выраженной в виде дохода, полученного от осуществления предпринимательской или трудовой деятельности под покровительством государственной власти, или в виде стоимости иного имущества и направляемой на выполнение возложенных на государство функций.

Данное комплексное определение наиболее глубоко отражает сущность налога, характеризует его как процесс, имеющий сложную структуру, состоящую из взаимосвязанных элементов, раскрывает налог с позиции права [7, c.79].

Согласно Налоговому Кодексу Республики Беларусь (далее – НК) [10] под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты (ст.6 НК).

Современное определение понятию «налог»: Налог – это индивидуально безэквивалентное движение денежных средств от индивида к государству, осуществляемое на основе принуждения со стороны власти, нацеленное на формирование денежного фонда, используемого для выполнения государством своих функций.

В наиболее обобщенной форме налоги определяются как императивные денежные отношения без предоставления субъекту налога какого-либо эквивалента, в процессе которых образуется бюджетный фонд [1, c.19-20].

Платить налоги обязаны все. Однако это не значит, что те, кто их уплачивает, получает что-либо взамен. Как правило, выплаты эти не только обязательны, но и принудительны и безвозмездны. Но налоги необходимы, с помощью налогов государство воздействует на многие, в том числе экономические процессы [9].

Согласно Конституции республики Беларусь [6], граждане РБ обязаны принимать участие в финансировании государственных расходов путем уплаты государственных налогов, пошлин и иных платежей [ст.56 Конституции РБ].

Отдельный налог характеризуется набором типовых признаков, определяющих роль налога в экономическом механизме государства, правила расчета и сбора налога. Всю совокупность типовых признаков налога можно разделить на три группы:

· Целевые признаки;

· Организационные;

· Системные.

Целевыми признаками являются:

1. Поддерживаемые органы управления;

2. Целевое назначение налога (состав расходов, покрываемых налоговым сбором);

3. Целевое назначение представленных льгот (область вложения средств, оставленных у налогоплательщика).

Организационными признаками налога являются:

1. Объект налога – это то, что облагается налогом (доход, имущество и т.п.);

2. Источник выплаты налога – фонд или средства, из которых уплачивается налог (текущий доход, кредит и т.п.);

3. База налога – сумма, с которой взимается налог;

4. Ставка (шкала ставок) налога – размер налога на единицу обложения;

5. Субъект налогообложения – лицо, обязанное по закону платить налог.

Системные признаки налога позволяют дать характеристику его места в общем процессе финансовых потоков:

1. Доля налога в бюджетных поступлениях;

2. Доля налога в общем налоговом давлении на налогоплательщика;

3. Степень удовлетворения налогом финансовых потребностей сферы своего назначения;

4. Степень собираемости налога;

5. Экономические последствия предоставленных льгот по налогу (убытки, будущие доходы);

6. Расходы на сбор налога [2].

Основные признаки понятия "налог":

- Императивность, которая предполагает отношения власти и подчинения;

- Смена формы собственности. Посредством налогов часть собственности субъекта в денежной форме переходит в государственную, при этом образуется бюджетный фонд. Этот признак позволяет отличить налоги от сборов (целевые сборы).

- Безвозвратность и безвозмездность, т.е. оклад налога никогда не возвращается субъекту налога и последний при этом не получает ничего взамен. По этому признаку пошлины отличаются от налогов [1, с. 20].

Налог считается установленным в случае, когда определены плательщики и следующие элементы налогообложения:

§ объект налогообложения;

§ налоговая база;

§ налоговый период;

§ налоговая ставка (ставки);

§ порядок исчисления;

§ порядок и сроки уплаты (ст. 6 НК).

Структура налога

Каждый налог содержит следующие элементы:

Ø Субъект налога (налогоплательщик) – это юридическое или физическое, которое по закону государства обязано платить налог.

Ø Носитель налога – это юридическое или физическое лицо, которое, в конечном счете, несет издержки и ущерб по уплате налога.

Субъект налога или плательщик не всегда являются действительным его носителем, поскольку иногда налог перекладывается на других лиц, например, облагая таможенной пошлиной какой-либо товар, понятно, что он будет переложен на потребителей путем надбавки к цене. Если субъект налога может переложить свой налог на другого, то он уже не носитель налога.

Ø Сфера действия налога – совокупность носителей налога, на которых, в конечном счете, ложится его бремя [9, с.21].

Ø Объект налога – это предмет, подлежащий обложению (доход, товары, имущество и др.). Часто название налога вытекает из объекта (подоходный, поземельный налог и др.).

Ø Источник налога – доход субъекта (заработная плата, прибыль, проценты), из которого уплачивается налог. По некоторым налогам (налог на прибыль) объект и источник налога совпадают [5, с.47].

Ø Масштаб налогообложения – это единица, которая кладется в основу измерения налога; в промысловом налоге масштабом может быть оборот предприятия или его прибыль, или его капитал, или количество рабочих и станков, или величина помещения, или плата за него и т.д.

Ø Единица обложения – единица измерения объекта (по подоходному налогу – денежная единица страны, по земельному – гектар, акр и т.д.).

Разница между масштабом и единицей обложения заключается в том, что в масштабе единица обложения берется как принцип, единица обложения берется как мера [1, с.52].

Ø Налоговая ставка – величина налога на единицу обложения; выраженная в процентах она носит название квоты. Различают:

· Твердые ставки устанавливаются в сумме на единицу объекта.

· Пропорциональные ставки устанавливаются в процентах к облагаемому доходу, обороту либо стоимости имущества.

· Прогрессивные ставки – это ставки, увеличивающиеся с ростом объекта обложения облагаемого дохода по действующей шкале. Прогрессия бывает: простой (ставка налога растет и распространяется на всю сумму облагаемого налога); сложной (объект обложения делится на части, каждая из которых облагается своей ставкой, т.е. повышенные ставки применяются не по всему объекту, а к части, превышающей предыдущую ступень).

· Регрессивные ставки понижаются по мере роста объекта налога и устанавливаются обычно не в процентах, а в абсолютных суммах.

Ø Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта [21, с.23].

Ø Налоговый порог – расчетная величина налогового оклада к доходам.

Ø Налоговые льготы – полное или частичное освобождение от налогов определенных плательщиков, исключение из облагаемого оборота некоторых доходов и расходов, отсрочка в уплате налогов и др. [5, с.48].

Способы взимания налогов:

В налогообложении действуют три способа взимания налогов (см. приложение А).

Первый способ – кадастровый – предлагает использование кадастра. Кадастр – это реестр, который содержит перечень типичных объектов (земли, доходов), классифицируемых по внешним признакам и устанавливает среднюю доходность объекта обложения. К внешним признакам относятся: при поземельном налоге – размер участка, количество скота; при домовом – количество окон, дверей, труб, характер постройки; при промысловом – численность рабочих, количество станков и т.д.

Средняя доходность объекта, базирующаяся на этих признаках, значительно отклоняется от действительной. Существуют поземельный, подомовой, промысловый кадастры. Данный способ имеет в значительной мере исторический характер. Он применяется при слабом развитии налогового аппарата.

Второй способ – административный – предполагает исчисление и изъятие налога у источника образования объекта обложения, обычно осуществляемые бухгалтерией предприятия или другим органом, который уплачивает налог. Таким путем взимается подоходный налог, налог с доходов по ценным бумагам и др.

Третий способ – декларационный – предусматривает подачу налогоплательщиком в налоговые органы декларации, то есть официального заявления о получаемых им доходах [1, c.40-41].

Функции налогов:

Функции любой экономической категории раскрывают ее сущность, внутреннее содержание и значение. Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов.

Конкретная формулировка функций налогов вытекает из самого понятия налогов [9, с.17].

В числе налоговых функций обычно выделяются (см. приложение Б):

1) Фискальная – выступает в качестве первоначальной, поскольку она является причиной возникновения и существования налогов. Фискальная функция обеспечивает формирование доходов государства. Если налог не выполняет фискальную функцию, то и другие его функции не реализуются [21, с.15]

2) Регулирующая – регулирование хозяйственной конъюнктуры, структуры занятости, накопления, внешнеэкономических связей, научно-технического прогресса и других объектов. Суть ее сводится к тому, что налогами облагаются ресурсы, направляемыми на потребление, а ресурсы, направляемые на накопление производственных фондов, освобождаются от налогообложения. Поэтому данная функция имеет три составляющие:

-стимулирующая – оказывает влияние на воспроизводство, стимулируя его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения, используя систему льгот и освобождения;

-сдерживающая – целенаправленное сдерживание темпов воспроизводства посредством увеличения ставок налогов или введения дополнительных налогов;

-воспроизводственная – предназначена для аккумуляции средств на восстановление используемых ресурсов [1, с.29].

3) Перераспределительная – обеспечение процесса перераспределения части совокупного общественного продукта, главным образом чистого дохода, и направления одной его части на расширенное воспроизводство израсходованных факторов производства, а другой – в централизованный фонд государственных ресурсов, т.е. в бюджет государства [5, с.43].

4) Контрольная – своевременное отслеживание государством поступлений в бюджет налоговых платежей, что позволяет сопоставлять их величину с потребностями в финансовых ресурсах и в конечном счете определять необходимость реформирования налоговой системы и бюджетной политики государства.

5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения.

Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и финансовых отношений [1, с.30].

1.2 Классификация налоговКлассификация налогов – это группировка налогов по различным признакам. Она важна для организации рационального управления налогообложением. Наибольшее распространение получило деление налогов по способу изъятия – на прямые и косвенные. В теории и практике налогообложения существуют и другие, не менее важные, классификационные признаки. Они универсальны, а их применение зависит от состояния общественно-экономических отношений в стране.

Состав налогов можно классифицировать, объединив группы налогов по определённым признакам: объекту обложения, особенностям ставки, полноте прав соответствующих бюджетов поступающих налоговых сумм и др.

Группирование налогов необходимо как для упрощения налоговых расчётов, составления отчётности с использованием машинной обработки данных, так и для провидения научно-практических исследований. Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому и местным бюджетам, к финансовому состоянию как налогоплательщиков, так и государства.

В приложении В представлена несколько упрощенная классификация налогов. Дадим некоторые пояснения к ней [5, c. 51].

По способу изъятия и признаку переложимости различают:

1. Прямые налоги – это налоги, взимаемые государством непосредственно с имущества или доходов плательщика, окончательным плательщиком которых является владелец имущества (дохода), т.е. юридический и фактический плательщики совпадают.

Эти налоги подразделяются на:

¨ реальные, которые построены без учета личности плательщика и уровня доходности объекта обложения. Первыми видами реальных налогов были поземельный и подомовой. К реальным налогам относятся также промысловый налог, налог на ценные бумаги;

¨ личные, которые уплачиваются с реально полученного дохода и учитывают фактическую платежеспособность плательщика. В мировой практике налогообложения они представлены следующими видами: подоходный налог с населения, имущественный налог, подушный налог, налог с наследства и дарений, налог на прибыль с корпораций, налог на сверхприбыль, налог на прирост капитала и др.[1, с.32].

2. Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу и взимаемые в процессе потребления товаров и услуг.

К косвенным налогам относят:

o акцизы, которые в настоящее время делятся на индивидуальные (обложение по сырью, по полуфабрикатам, по готовой продукции, по мощности оборудования) и универсальные (обложение по всем товарам). Универсальные косвенные налоги часто называют налогами с оборота; они делятся на однократные, многократные и налог на добавленную стоимость.

o государственные фискальные монополии, которые делятся на полные и частичные, представляющие полную или частичную монополию государства на производство и продажу некоторых товаров (спиртные напитки, табачные изделия, соль, спички, пиво). Основная цель: увеличение доходов государственного бюджета [1, с.33].

o таможенные пошлины, которыми облагаются все товары и услуги при совершении экспортно-импортных операций, имеют сложную структуру и классифицируются по основным признакам:

· по происхождению – внутренние, транзитные, экспортные (вывозные) и импортные (ввозные);

· по целям – фискальные, протекционные, сверхпротекционные, уравнительные, антидемпинговые, дискриминационные, преференциальные и статистические;

· по характеру взимания (ставкам) – специфические, адвалорные (взимаемые в процентном отношении к таможенной стоимости товара) и кумулятивные (смешанные) таможенные пошлины;

· по характеру отношений – конвенционные (платежи по международному договору, устанавливающему принципы таможенного режима присоединившихся к конвенции стран с общими правилами осуществления таможенного контроля и взимания таможенных пошлин) и автономные (вид таможенного тарифа, который устанавливается правительством страны в законодательном порядке; для него характерны более высокие ставки в отличие от договорного тарифа).

Таможенные пошлины бывают возвратные (сумма ввозных таможенных пошлин, подлежащая возврату при вывозе продукции, полученной в результате переработки ввезенного товара; применяется как способ повышения конкурентоспособности) и дифференциальные (вид пошлины, предусматривающий различные ставки на один и тот же товар, например, импортируемый из разных стран) [1, c.34].

По уровню органов управления налоги классифицируются следующим образом:

1. В унитарных (единых) государствах бюджетная система состоит, как правило, из двух звеньев – республиканского и местных бюджетов. Соответственно существуют республиканские (государственные) налоги, устанавливаемые верховной властью (они взимаются на основе государственного законодательства и поступают в госбюджет), и местные налоги (взимаются местными органами самоуправления на соответствующей территории и поступают в местные бюджеты). Такая бюджетная система функционирует в Республике Беларусь, Франции, Италии, Японии, где имеются центральный и местные бюджеты.

2. В федеративных государствах бюджетная система состоит из трех основных звеньев. В США, например, есть федеральный бюджет, бюджеты штатов (членов федерации) и местные бюджеты. Аналогичная бюджетная система в Германии, где членами федерации являются земли, имеющие свои бюджеты. В России также трехзвенное бюджетное устройство: федеральный бюджет, региональные (территориальные бюджеты субъектов федерации) и местные бюджеты. Соответственно и налоги в федеральном государстве делятся на федеральные, налоги субъектов федерации, местные налоги [5, c.54].

По целевой направленности введения налогов различают:

- общие (абстрактные) налоги, предназначенные для формирования доходной части бюджета в целом;

- целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

В зависимости от субъекта-налогоплательщика выделяют:

¨ налоги, взимаемые с физических лиц;

¨ налоги, взимаемые с юридических лиц (предприятий и организаций);

¨ смежные налоги (уплачивают и физические, и юридические лица) [9, c.35].

По уровню распределения в бюджете различают:

· закрепленные налоги, которые на длительный срок закреплены как доходный источник конкретного бюджета;

· регулирующие налоги, которые используются для сбалансирования бюджетов в текущем году. Размеры распределения устанавливаются ежегодно.

По порядку введения налоги могут быть:

- общеобязательными, взимаемыми на всей территории страны независимо от бюджета, в который они поступают;

- факультативными, предусмотренными основами налоговой системы, но их введение и взимание являются компетенцией органов местного самоуправления.

От уровня производства можно выделить две группы налогов:

· фиксированные, т.е. непосредственно не зависящие от уровня производства, продаж и других экономических показателей, связанных с деловой активностью (например, налоги на имущество, земельный налог). Такие налоги можно назвать условно-постоянными. Эти налоги являются структурообразующими, т.е. поощряют приток капиталов из менее эффективных областей применения в более эффективные, причем направление потоков определяется потребностями рынка и не требует бюрократического регулирования.

· условно-переменные (перераспределительные) – напрямую связаны с деловой активностью налогоплательщика. К таким налогам относятся НДС, акцизы. Эти налоги не влияют на сложившуюся структуру капитала и поэтому являются стабилизирующими [1, c.35].

Исходя из стимулирующей функции налогов, их можно подразделить на:

- налоги, регулирующие ценообразование, к которым относятся НДС и акцизы, обеспечивающие регулирование экономики на макроуровне. Они должны быть только государственными, т.е. вводиться законами. Местные органы власти, вводя свои налоги и сборы, не должны нарушать установленный в государстве порядок ценообразования.

- воздействующие на издержки производства – налоги, включаемые в себестоимость продукции. Это чрезвычайный налог, экологический налог, платежи в дорожные фонды, обязательные отчисления в республиканские и муниципальные внебюджетные фонды.

- регулирующие занятость населения – подоходный налог, отчисления в государственный Фонд социальной защиты населения [22, c.75].

В зависимости от характера ставок налоги можно подразделить на:

- пропорциональные (ставка которых остается неизменной при увеличении или уменьшении дохода налогоплательщика);

- регрессивные (ставка которых уменьшается по мере увеличения дохода налогоплательщика);

§ прогрессивные (ставка которых возрастает по мере увеличения дохода налогоплательщика и уменьшается по мере его сокращения) [21, с.17].

По источникам средств для уплаты различают налоги, относимые на:

· себестоимость продукции – земельный налог, экологический налог;

· финансовые результаты – налог на имущество, в том числе балансовую прибыль – налог на прибыль, чистую прибыль – некоторые местные налоги, платежи за превышение лимитов выброса в атмосферу загрязняющих веществ.

По срокам уплаты налоги делятся на:

· срочные;

· периодично-календарные, которые в свою очередь подразделяются на: декадные, ежемесячные, ежеквартальные, полугодовые, годовые [21, c.18].

Таким образом, в первой главе было установлено, что налоги – императивные денежные отношения без предоставления субъекту налога какого-либо эквивалента, в процессе которых образуется бюджетный фонд. Обладают признаками: императивность, смена формы собственности, безвозвратность и безвозмездность, и взимаются на правовой основе по юридически закрепленным правилам. Имеют свою структуру, функции и разбиваются на группы по классификационным признакам.

Налоги – это ещё и обязательные платежи, которые люди должны уплачивать. Если бы налогов не существовало, то и государство тоже не смогло бы существовать, поскольку они – главный метод мобилизации доходов в условиях частной собственности и рыночных отношений.

ГЛАВА 2. Косвенные налоги в их роль в налоговой системе

Республике Беларусь

Развитие и совершенствование налоговых отношений привело к появлению разнообразных налоговых форм и видов налогов, имеющих собственное функциональное назначение и отличия в воздействии на экономические процессы. Наиболее распространенной классификацией налогов является их разделение на прямые и косвенные.

В теории налогообложения существуют различные подходы к делению на прямые и косвенные и определению их признаков. Наиболее распространенная концепция определяет косвенные налоги как налоги, включаемые в цену товаров, работ и услуг, увеличивающие их размеры и в конечном итоге уменьшающие доходы плательщиков. Такие налоги фактически платят потребители, а налогоплательщики лишь перечисляют их налоговым органам. Государство в данном случае косвенно взимает налог с потребителя.

Косвенные налоги имеют ряд преимуществ и недостатков.

Преимущества:

1) Косвенные налоги являются наиболее выгодными для государства, так как они не зависят от финансовых результатов деятельности предприятий.

2) Косвенные налоги, включаемые в цену товара, платятся незаметно для потребителя. Здесь утрачивается непосредственная связь между платежом налога и осознанием этого платежа.

3) Косвенные налоги, входя в цену товаров, не могут сопровождаться недоимками, как это происходит с прямыми налогами: факт приобретения товара, по сути, представляет факт уплаты косвенного налога.

Недостатки:

1) Обратная пропорциональность платежеспособности потребителей – регрессивный характер обложения.

2) Существенные расходы по контролю над налогообложением.

3) Противоречие фискального характера косвенных налогов интересам экономического развития.

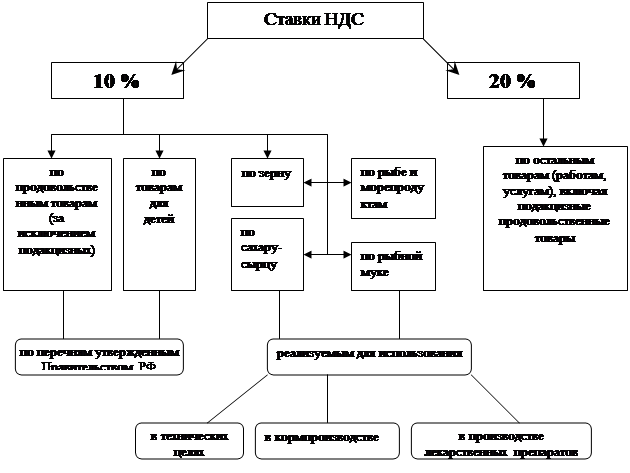

Согласно статье 6 Налогового кодекса Республики Беларусь к косвенным налогам отнесены налог на добавленную стоимость и акцизы [9, c. 71].

В статье 43 Закона РБ "О бюджете Республики Беларусь на 2008 год" [14] установлено, что в 2008 году следующую очередность включения в отпускные цены (тарифы) на товары (работы, услуги) сумм налогов и сборов, уплачиваемых в соответствии с законодательными актами РБ, из выручки от реализации товаров (работ, услуг) имеют:

Ø налог на добавленную стоимость.

Ø акцизы (для подакцизных товаров);

Ø сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог с пользователей автомобильных дорог.

Похожие работы

... и высоким уровнем безработицы. В целом в обществе сложилось понимание безработицы и ясное осознание ее социальных последствий. 7. Государственное регулирование занятости населения безработица занятость экономический кризис Многообразие типов безработицы делает задачу ее сокращения чрезвычайно сложной. Поскольку единого способа борьбы с безработицей не существует, любой стране для решения ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... от государства. · Существования государственной власти, выполняющей особые функции · Наличие у государственной власти особых структур экономического контроля и принуждения. Налоговое регулирование – деятельность государства по установлению, изменению и отменению налогов и сборов, а также корректировки существенных условий налогообложения. При этом налоговое регулирование является налоговой ...

0 комментариев