Навигация

Чистый оборотный капитал = Текущие активы – Текущие пассивы;

62343

знака

6

таблиц

1

изображение

1. Чистый оборотный капитал = Текущие активы – Текущие пассивы;

2.Чистый оборотный капитал = (Собственный капитал + Долгосрочные обязательства) - Внеоборотные активы

Рассчитаем величину чистого оборотного капитала на оба периода, используя первый метод:

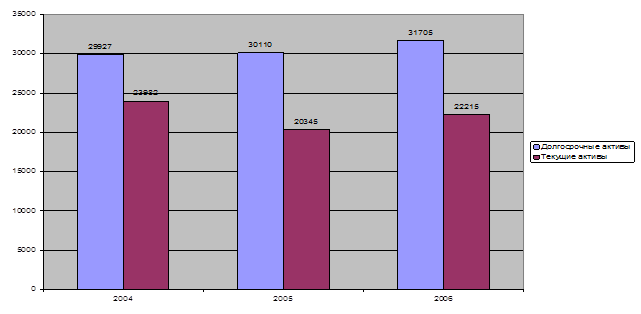

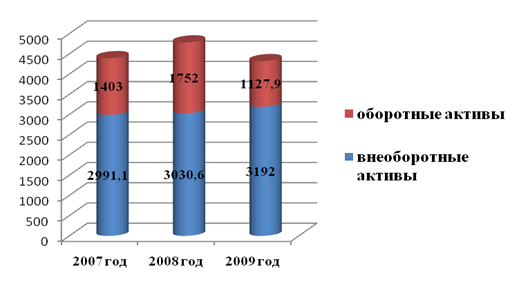

ЧОК/07 = 10773 – 4280 = 6493

ЧОК/06 = 11448 – 4226 = 7222

Сравнив значения показателей за оба периода, можно сделать вывод о том, что величина работающего капитала за год снизилась на 729 тыс. руб. или на – 10,09%. Это свидетельствует о том, что эффективность производственной деятельности предприятия снижается, и при сохранении данной тенденции к понижению ЧОК возможны в дальнейшем – потеря ликвидности, периодические сбои в работе и низкая прибыль, о чем уже свидетельствует снижение этих показателей за прошедший период. Поэтому, разрабатывая краткосрочную финансовую политику предприятия, необходимо установить оптимальный уровень оборотного капитала.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективности работы. Для этого необходимо соблюдение следующих принципов:

1) Соблюдение нормативных значений показателей ликвидности и обеспеченности собственными средствами и, следовательно, удовлетворительной структуры баланса.

2) Соблюдение оптимального соотношения категорий активов и обязательств, сгруппированных по ликвидности и срочности соответственно при избранной предприятием стратегии финансирования текущих активов.

3) Недопустимость приобретения основных средств за счет краткосрочных источников финансирования.

Выполнение этих принципов возможно путем установления и соблюдения оптимальной структуры чистого оборотного капитала.

Рассчитаем оптимальную структуру ЧОП. Выбор той или иной модели финансирования сводится к установлению величины долгосрочных пассивов и расчёту на её основе величины чистого оборотного капитала, как разницы между долгосрочными пассивами и внеоборотными активами:

Чистый оборотный капитал = (Собственный капитал + Долгосрочные обязательства) - Внеоборотные активы

Из всех существующих моделей наиболее приемлема и реальна компромиссная модель, когда чистый оборотный капитал равен по величине сумме системной части текущих активов (постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного и долгосрочного заемного капитала) и приблизительно половина варьирующей части текущих активов (переменная часть, которая создана за счет краткосрочных обязательств предприятия) покрываются долгосрочными пассивами:

ЧОП = 0,5 * Варьирующая часть ТА + Системная часть ТА

ЧОП = 0,5 * (10773 – 4280) + (10773 - (10773 – 4280)) = 3246,5 + 4280 = 7526,5 тыс. руб.

Такая величина собственного оборотного капитала означает, что долгосрочные пассивы (собственный капитал + долгосрочные обязательства) служат источниками покрытия внеоборотных активов, системной части текущих активов и приблизительно половины варьирующей части текущих активов, т.е. предприятие имеет тот их минимум, который необходим для осуществления хозяйственной деятельности, а также возможность в будущем иметь излишние текущие активы, что обезопасит его от риска потери ликвидности.

VI. Вывод

Подводя итоги, следует признать, что, несмотря на отрицательную динамику многих рассчитанных коэффициентов, с позиции доходности и риска данное предприятие можно охарактеризовать как финансово устойчивое и платежеспособное, с низким риском банкротства, что подтверждают высокие значения показателей ликвидности, достаточное значение работающего капитала, показатель Альтмана и положительный финансовый результат в конце каждого периода.

Этому способствуют приемлемая для рыночных условий политика привлечения и размещения акционерного капитала, что отражают высокие коэффициенты рыночной активности, и формирования структуры капитала, а именно сбалансированность собственных и заемных источников финансирования, за счет которых предприятию и удается поддерживать свою производственную деятельность на должном уровне. Главным условием при этом является способность оплачивать привлеченные ресурсы за счет полученной прибыли, что может охарактеризовать управленческую деятельность предприятия как эффективную.

Однако, отрицательная динамика многих показателей по сравнению с предыдущим периодом свидетельствует о нарушении сбалансированности средств в текущем периоде, что явилось причиной снижения объема продаж предприятия и, как следствие, снижению прибыли. В большей степени это вызвано перенакоплением суммы средств в долгосрочных активах, а как следствием оттоком денежных средств из оборота, при этом накопленные во внеоборотных активах средства не используются с необходимой отдачей, что не позволяет предприятию получать дополнительный доход и тем самым наращивать положительный финансовый результат.

Чтобы выровнять нарастающий дисбаланс, а также следовать, не снижая показателей, запланированной краткосрочной финансовой политике в следующем периоде, руководству предприятия необходимо наиболее эффективно управлять долгосрочными активами предприятия путем их инвестирования, продажи неиспользуемых основных средств или сдачи их в аренду. Привлечение дополнительных долгосрочных источников финансирования положительно сказывается на повышении ликвидности и финансовой устойчивости предприятия. Налаживание работы по взысканию дебиторской задолженности и оптимизация уровня складских запасов позволит высвободить дополнительные денежные средства для ускорения оборачиваемости и наибольшей отдачи текущих активов. Все это будет способствовать увеличению собственного оборотного капитала, при имеющемся распределении средств, до его оптимального уровня в 7526,5 тыс. руб.

Еще одним финансовым методом по увеличению эффективности может быть возможное привлечение дополнительного кредита, но не следует забывать о том, что эта мера возможна только при условии высокой экономической рентабельности активов, так как связана с риском невыплаты процентов по кредитам.

Таким образом, используя данный набор средств, предприятие сможет добиться оптимальной сбалансированности в структуре капитала и достигнуть уровня запланированного экономического роста (не менее 28,61%), так как будут мобилизированы наиболее ликвидные средства, которые можно использовать в обороте с наибольшей эффективностью и отдачей, а долгосрочные активы будут максимально активизированы в целях увеличения стоимости собственного оборотного капитала. А это будет способствовать повышению экономической рентабельности предприятия выше того уровня, что оно бы достигло, используя лишь уже имеющиеся потоки собственной наличности, и как следствие, увеличению объема продаж и достижению максимального финансового результата. Но следует отметить, что применение этих методов эффективно при максимальной величине падения спроса на данную продукцию не более чем на 57%.

Список литературы

финансовая экономическая деловая ликвидность баланс

1. Любушин Н.П., Анализ финансового состояния организации: Учеб. Пособие — М.: Эксмо, 2008.

2. Донцова Л.В., Никифорова Н.А., Анализ финансовой отчетности: Учеб. пособие. — М.: Дело и Сервис, 2007.

3. Ковалев В.В., Ковалев Вит. В., Финансовая отчетность и её анализ (основы балансоведения): Учеб. пособие. — М.: ТК Велби: Проспект, 2008.

4. С.Е. Кован, В.В. Мерзлова, Практикум по финансовому оздоровлению неплатежеспособных предприятий: Учеб. пособие. — Изд. «Финансы и статистика», 2009 г.

5. Шеремет А.Д., Теория экономического анализа: Учеб. — М.: Инфра-М, 2008.

6. Акулов В.Б., Финансовый менеджмент: Учеб. пособие. — СПБГУ, 2008.

7. Л.Е. Басовский, А.М. Лунёва, А.Л. Басовский, Финансовая диагностика предприятия и поддержка управленческих решений, глава из книги «Экономический анализ», М — «Инфра-М», 2010.

8. Портал дистанционного правового консультирования предпринимателей – Дистанционный консалтинг, раздел: Пособия. Финансовый анализ на предприятии. Приложения. Ссылка: http://www.dist-cons.ru/

9. Тришкина Н.А., Экономика организации (предприятия): Учебный курс

(учебно-методический комплекс): http://www.e-college.ru

10. Продченко И.А., Теоретические основы финансового менеджмента: Учебный курс (учебно-методический комплекс): http://www.e-college.ru

11. Олег Лытнев, Курс лекций "Основы финансового менеджмента", http://www.cfin.ru/

Похожие работы

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев