Навигация

Рассчитываем величину премий, учитываемых при исчислении среднего заработка

102465

знаков

3

таблицы

3

изображения

2. Рассчитываем величину премий, учитываемых при исчислении среднего заработка.

3. Проводим корректировку либо суммы выплат, либо среднего дневного заработка, если на предприятии (в подразделении) в течение расчетного периода или после его окончания повышались оклады (тарифные ставки). При расчете отпускных бухгалтер должен учесть повышение тарифной ставки (оклада) всем работникам организации (подразделения). Отпускные нужно исчислить с учетом повышающего коэффициента.

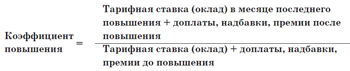

Методика расчета повышающего коэффициента установлена пунктом 16 Положения. Согласно норме абзаца 2 пункта 16 Положения повышающий коэффициент определяется по формуле:

![]()

Нужно отметить, что постановлением Правительства РФ от 11.11.2009 № 916 в этот пункт внесены изменения, которые необходимо учесть при проведении расчетов.

В новой редакции абзаца 5 пункта 16 Положения говорится, что в случае, если при повышении тарифных ставок (окладов) изменяются перечень ежемесячных выплат к ним (премий, доплат, надбавок, рассчитываемых от оклада) и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок (окладов) и ежемесячных выплат в месяце последнего повышения на ранее установленные тарифные ставки (оклады) и ежемесячные выплаты. То есть формула дополняется новыми показателями и выглядит следующим образом:

Отметим, что в 2010 году, как и раньше, порядок учета повышения зависит от того, в какой период оно произошло:

· в пределах расчетного периода;

· по истечении расчетного периода, но до ухода работника в отпуск;

· в период нахождения сотрудника в отпуске.

Если повышение случилось в течение отчетного периода, на коэффициент следует умножить учитываемые выплаты, которые начислены за расчетный период до момента повышения (абз. 2 п. 16 Положения).

Если в расчетном периоде тарифные ставки (оклады) сначала были повышены, а затем снижены, рассчитывается только коэффициент повышения. Понижение окладов не влечет за собой корректировку выплат, учитываемых при расчете среднего заработка.

Пример 1Работник ЗАО «Ваша Мурка» И.К. Сибирцев уходит в отпуск с 1 июня 2010 года на 14 календарных дней. Расчетный период с июня 2009 года по май 2010 года сотрудник отработал полностью. Оклад сотрудника — 15 000 руб. в месяц, дополнительных ежемесячных выплат нет. За расчетный период работнику:

· дважды повышен оклад — в августе 2009 года до 17 000 руб. и феврале 2010 года до 20 000 руб. (повышение в целом по организации);

· понижен оклад в марте 2010 года до 18 000 руб.

В какой сумме сотруднику следует выплатить отпускные?

РешениеСначала определим коэффициенты повышения. Последнее повышение окладов в организации произошло в феврале 2010 года. Поэтому размер оклада, установленного работнику в этом месяце (20 000 руб.), нужно разделить на величину его оклада в других месяцах расчетного периода. Коэффициент повышения равен:

· за июнь — июль 2009 года — 1,33 (20 000 руб. ÷ 15 000 руб.);

· август 2009 года — январь 2010 года — 1,18 (20 000 руб. ÷ 17 000 руб.).

Теперь с помощью этих коэффициентов надо проиндексировать выплаты, начисленные сотруднику в расчетном периоде. В расчет войдет сумма:

· за июнь — июль 2009 года — 39 900 руб. (15 000 руб. × 1,33 × 2 мес.);

· август 2009 года — январь 2010 года — 120 360 руб. (17 000 руб. × 1,18 × 6 мес.)

За февраль — май 2010 года нужно взять фактическую заработную плату, поскольку понижение окладов при корректировке среднего заработка не учитывается. Она равна 74 000 руб. (20 000 руб. + 18 000 руб. × 3 мес.).

Далее определим сумму заработной платы за расчетный период, включаемую в расчет для исчисления отпускных, — 234 260 руб. (39 900 руб. + 120 360 руб. + 74 000 руб.).

Средний дневной заработок работника составит 664 руб. (234 260 руб. ÷ 12 мес. ÷ 29,4).

Следовательно, сотрудник получит отпускные в сумме 9296 руб. (664 руб. × 14 календ. дн.).

Повышение может коснуться не только оклада, но и доплат и надбавок к окладу. Рассмотрим на примере, как рассчитывать и применять коэффициент повышения в данном случае.

Пример 2Работник ООО «Азов» И.Н. Килькин уходит в отпуск с 17 по 23 мая 2010 года. Расчетный период (май 2009 года — апрель 2010 года) отработан полностью.

В 2009 году:

· оклад работника составлял 18 000 руб.;

· ежемесячная надбавка за качество выполняемой работы — 7% оклада (1260 руб.).

С 1 января 2010 года:

· оклад увеличился до 20 000 руб. (увеличение произошло в целом по организации);

· ежемесячная надбавка увеличилась до 10% (2000 руб.).

В каком размере работнику нужно начислить отпускные?

РешениеПоскольку оклад и надбавка увеличились в расчетном периоде, корректировке подлежат выплаты, начисленные в течение расчетного периода и учитываемые при исчислении среднего заработка.

Коэффициент повышения определяется путем деления общей суммы новой заработной платы (новый оклад и новая надбавка) на общую сумму оплаты труда до повышения. Он составляет 1,14 [(20 000 руб. + 2000 руб.) ÷ (18 000 руб. + 1260 руб.)].

Значит, при исчислении среднего заработка за май — декабрь 2009 года в расчет нужно взять сумму 175 651,2 руб. [(18 000 руб. + 18 000 руб. × 7%) × 1,14 × 8 мес.].

За январь — апрель 2010 года берется фактически начисленная заработная плата (по 22 000 руб. в месяц). Ее сумма равна 88 000 руб. (22 000 руб. × 4 мес.).

Далее определим размер заработной платы, учитываемой при расчете отпускных с учетом корректировки. Он составит 263 651,2 руб. (175 651,2 руб. + 88 000 руб.).

Теперь рассчитаем средний дневной заработок. Он равен 747,31 руб. (263 651,2 руб. ÷ 12 мес. ÷ 29,4).

Следовательно, сумма отпускных составит 5231,17 руб. (747,31 руб. × 7 календ. дн.).

Если бы ежемесячная надбавка за качество выполняемой работы выплачивалась сотруднику в абсолютном размере (например, 4000 руб. в месяц) или диапазоне значений (например, от 10 до 20% оклада), то данная выплата не корректировалась бы на коэффициент пересчета в соответствии с нормами абзацев 6 и 7 пункта 16 Положения.

Если в организации увеличились премии, доплаты, надбавки и иные выплаты, входящие в заработную плату, но размеры тарифных ставок или окладов не изменились, средний заработок для расчета отпускных не корректируется. Это следует из текста абзаца 5 пункта 16 Положения.

При повышении окладов после расчетного периода, но до начала отпуска нужно скорректировать не выплаты, начисленные в расчетном периоде, а уже рассчитанную сумму среднего заработка. Это следует из абзаца 3 пункта 16 Положения.

Только оклад. Рассмотрим простой случай: у работника не было дополнительных выплат, которые учитываются при исчислении среднего заработка, но не увеличиваются на повышающий коэффициент.

Пример 3Работник ЗАО «Лучший друг» И.Б. Лайкин уходит в отпуск с 14 июня 2010 года на 7 календарных дней. Расчетный период (июнь 2009 года — май 2010 года) отработан полностью. Оклад работника — 15 000 руб. в месяц, дополнительных ежемесячных выплат нет. С 1 июня 2010 года в организации повысилась заработная плата. Новый оклад сотрудника составил 18 000 руб.

В каком размере работнику следует выплатить отпускные?

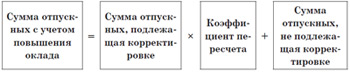

РешениеПоскольку повышение произошло после окончания расчетного периода, средний заработок работника для оплаты отпуска нужно скорректировать с учетом этого повышения. В данном случае сумма отпускных определяется по формуле:

Сначала определим сумму отпускных без учета повышения оклада. Средний дневной заработок работника составляет 510,2 руб. [(15 000 руб. × 12 мес.) ÷ 12 мес. ÷ 29,4]. Таким образом, сумма отпускных без учета повышения — 3571,4 руб. (510,2 руб. × 7 календ. дн.).

Коэффициент повышения равен 1,2 (18 000 руб. ÷ 15 000 руб.).

Следовательно, сумма отпускных с учетом повышения оклада составит 4285,68 руб. (3571,4 руб. × 1,2).

Работник получает некорректируемые доплаты. По окончании расчетного периода произошло увеличение окладов. В расчетном периоде работник получал надбавки, которые включаются в расчет среднего заработка. При этом надбавки установлены в абсолютном размере (например, 4000 руб. в месяц) или диапазоне значений (например, от 10 до 20% оклада). В этом случае данные выплаты на коэффициент пересчета не корректируются (абз. 6 и 7 п. 16 Положения). Рассмотрим на примере, как провести корректировку среднего заработка, начисленного для расчета отпускных при начислении работнику дополнительных некорректируемых выплат.

Пример 4Работник ЗАО «Золотая рыбка» Б.Б. Рыбак уходит в отпуск с 21 июня 2010 года на 7 календарных дней.

Расчетный период (июнь 2009 года — май 2010 года) отработан полностью. Оклад работника — 15 000 руб. Ему установлена ежемесячная надбавка за перевыполнение плана продаж кормов для животных в диапазоне значений (от 5 до 10% оклада):

· в июне — августе 2009 года (3 мес.) — в размере 5% (750 руб.);

· в сентябре — октябре 2009 года (2 мес.) — 7% (1050 руб.);

· с ноября 2009 года по февраль 2010 года (4 мес.) — 9% (1350 руб.);

· в марте — мае 2010 года (3 мес.) — 6% (900 руб.).

С 1 июня 2010 года в организации повысилась заработная плата. Новый оклад сотрудника составил 18 000 руб.

В каком размере работнику нужно выплатить отпускные?

РешениеОтпускные в этом случае рассчитываются без учета выплат, которые не подлежат корректировке. Для этого из выплат за расчетный период нужно исключить выплаты, не подлежащие корректировке (абз. 6 и 7 Положения).

Шаг 1. Рассчитаем сумму отпускных, которую нужно скорректировать. Для этого определим средний дневной заработок, рассчитанный исходя из выплат, которые нужно корректировать. Он равен 510,2 руб. [(15 000 руб. × 12 мес.) ÷ 12 мес. ÷ 29,4].

Следовательно, сумма отпускных, подлежащая корректировке, — 3571,4 руб. (510,2 руб. × 7 календ. дн.).

Шаг 2. Рассчитаем сумму отпускных, которую не нужно корректировать. Для этого определим среднюю дневную величину заработка исходя из выплат, не подлежащих корректировке. Она составляет 35,29 руб. [((750 руб. × 3 мес.) + (1050 руб. × 2 мес.) + (1350 руб. × 4 мес.) + (900 руб. × 3 мес.)) ÷ 12 мес. ÷ 29,4].

Сумма отпускных, которую не нужно корректировать, равна 247,03 руб. (35,29 руб. × 7 календ. дн.).

Шаг 3. Определим коэффициент пересчета. Он равен 1,2 (18 000 руб. ÷ 15 000 руб.).

Шаг 4. Определим сумму отпускных с учетом повышения оклада по формуле:

Следовательно, работнику нужно выплатить отпускные в сумме 4532,71 руб. (3571,4 руб. × 1,2 + 247,03 руб.).

Если повышение окладов случилось в период отпуска, корректируется часть среднего заработка (отпускных) с момента повышения оклада до окончания периода сохранения среднего заработка. Об этом говорится в абзаце 4 пункта 16 Положения.

Зарплата без надбавок. Рассмотрим на примере, как провести корректировку, если работник получает только основную заработную плату, ему не начисляются законодательные выплаты: премии, надбавки и т. д.

Пример 5Работница общества с ограниченной ответственностью «МедСервис» Е.Н. Сперанская уходит в отпуск с 21 июня 2010 года на 28 календарных дней. Оклад работницы — 17 500 руб., других ежемесячных выплат нет. С 1 июля произошло повышение окладов в целом по организации. Новый оклад сотрудницы — 20 000 руб. Расчетный период (июнь 2009 года — май 2010 года) отработан полностью.

В каком размере нужно выплатить работнице отпускные?

РешениеПоскольку часть отпуска (18 календарных дней) приходится на июль 2010 года, то есть на период после повышения окладов, то за эти дни необходимо доначислить отпускные с учетом повышения.

Шаг 1. Рассчитаем сумму отпускных, которую нужно скорректировать. Средний дневной заработок для расчета отпускных равен 595,24 руб. [(17 500 руб. × 12 мес.) ÷ 12 мес. ÷ 29,4]. Следовательно, сумма отпускных за дни отпуска до повышения оклада составит 5952,4 руб. (595,24 руб. × 10 календ. дн.), а за дни после повышения — 10 714,32 руб. (595,24 руб. × 18 календ. дн.). Корректировать будем вторую сумму.

Шаг 2. Определим коэффициент пересчета. Он равен 1,14 (20 000 руб. ÷ 17 500 руб.). Сумма отпускных с учетом повышения оклада составит 12 214,32 руб. (10 714,32 руб. × 1,14).

Шаг 3. Теперь определим сумму отпускных, которую нужно доплатить работнице в связи с повышением оклада, по формуле:

Сумма доплаты равна 1500 руб. (12 214,32 руб. — 10 714,32 руб.).

Зарплата с некорректируемыми надбавками. В расчетном периоде сотрудник мог получать доплаты, которые включаются в расчет среднего заработка, но на повышающий коэффициент не корректируются. Тогда при учете повышения нужно исключить выплаты, которые не корректируются на повышающий коэффициент.

Пример 6Лаборант ЗАО «МедСервис» Л.И. Губкина ежемесячно получает оклад 17 500 руб. и надбавку за работу с хлорсодержащими дезинфицирующими средствами в размере 3000 руб. Расчетный период отработан полностью. Отпуск предоставлен с 21 июня 2010 года на 28 календарных дней. Оклад повышен 1 июля 2010 года до 20 000 руб.

В каком размере работнице нужно доначислить отпускные?

РешениеШаг 1. Определим сумму отпускных. Средний дневной заработок равен 697,28 руб. [(17 500 руб. + 3000 руб.) × 12 мес. ÷ 12 мес. ÷ 29,4]. Общая сумма отпускных, начисленная до начала отпуска, составляет 19 523,84 руб. (697,28 руб. × 28 календ. дн.).

Шаг 2. Теперь определим сумму отпускных, которую нужно скорректировать. Средний дневной заработок, исчисленный исходя из корректируемых выплат, равен 595,24 руб. [(17 500 руб. × 12 мес.) ÷ 12 мес. ÷ 29,4]. Следовательно, сумма отпускных, подлежащая корректировке, — 10 714,32 руб. (595,24 руб. × 18 календ. дн.).

Шаг 3. Повышающий коэффициент равен 1,14 (20 000 руб. ÷ 17 500 руб.). Скорректированная часть отпускных составит 12 214,32 руб. (10 714,32 руб. × 1,14).

Шаг 4. Теперь определим, какую сумму нужно доначислить работнице в связи с повышением оклада. Она составит 1500 руб. (12 214,32 руб. — 10 714,32 руб.).

Оклады повышены, надбавки понижены, расчетный период отработан не полностью. В сложных случаях расчета отпускных применяется комбинированный подход. Рассмотрим одну из таких ситуаций на примере.

Пример 7Работник ЗАО «Новь» М.Е. Нежданов уходит в очередной оплачиваемый отпуск с 12 апреля 2010 года сроком на 14 дней.

Расчетный период (апрель 2009 года — март 2010 года) отработан не полностью. В период с 1 по 20 июня 2009 года работник находился в отпуске. Поскольку период отпуска совпал с нерабочим праздничным днем 12 июня, отдых сотрудника продлился на один день, то есть составил 21 календарный день. Этот дополнительный день учитывается в составе дней, относящихся к отработанному времени.

В 2009 году работнику выплачивались:

· оклад — 14 000 руб. в месяц;

· надбавка за профессиональное мастерство — 20% оклада — 2800 руб. в месяц.

С 19 апреля 2010 года за семь дней до окончания отпуска:

· повышен оклад до 20 000 руб. в месяц;

· снижена надбавка за профессиональное мастерство до 5% оклада. Ее размер составил 1000 руб.

Как провести корректировку отпускных?

РешениеШаг 1. Прежде всего определим, на какой коэффициент следует увеличить средний заработок для расчета отпускных. При увеличении оклада в 1,43 раза (20 000 руб. ÷ 14 000 руб.) заработная плата работника возросла лишь в 1,25 раза [(20 000 руб. + 1000 руб.) ÷ (14 000 руб. + 2800 руб.)]. Отпускные, рассчитанные за дни отпуска после повышения, увеличиваются на коэффициент 1,25.

Шаг 2. Определим размер отпускных, начисленных до начала отпуска. Сумма учитываемых выплат равна 190 400 руб. [(14 000 руб. + 2800 руб.) × 11 мес. + (14 000 руб. + 2800 руб.) ÷ 21 раб. дн. × 7 раб. дн.]. Количество календарных дней, учитываемых при расчете среднего заработка, равно 333,2 [11 мес. × 29,4 + 29,4 ÷ 30 календ. дн. × (9 календ. дн. + 1 календ. дн.)]. Средний дневной заработок составит 571,43 руб. (190 400 руб. ÷ 333,2 календ. дн.) Первоначальная сумма отпускных равна 8000 руб. (571,43 руб. × 14 календ. дн.).

Шаг 3. Определим сумму отпускных, подлежащую корректировке. Она равна 4000 руб. (571,43 руб. × 7 календ. дн.). Применим повышающий коэффициент. Сумма отпускных, подлежащая выплате за период с 19 апреля 2010 года, равна 5000 руб. (4000 руб. × 1,25).

Шаг 4. Определим величину доплаты. Она составит 1000 руб. (5000 руб. – 4000 руб.).

Средний заработок, исчисленный для расчета отпускных, не подлежит корректировке в следующих случаях:

· при повышении окладов, если суммы дополнительных выплат работникам существенно снизились, а общая сумма заработка стала ниже;

· увеличении дополнительных выплат, если тарифная ставка (оклад) осталась прежней;

· переводе работника на должность с более высокой заработной платой. В этом случае повышение заработка будет учтено только с даты его фактического увеличения;

· понижении тарифных ставок (окладов). В этом случае средний заработок путем корректировки не уменьшается, а все выплаты, которые учитываются при исчислении среднего заработка, принимаются в расчет в фактическом размере.

Пособия в 2011 годуПособие по временной нетрудоспособности – особый вид оплаты неотработанного времени. Его источником является не себестоимость, а средства органов социального страхования.

Перечень документов, которые работник представляет работодателю, указан в статье 13 Закона № 255-ФЗ.

Так, для назначения пособия по временной нетрудоспособности и по беременности и родам работник представляет листок нетрудоспособности. Он является основанием для временного освобождения от работы. Об этом говорится в пункте 1 Порядка выдачи медицинскими организациями листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 01.08.2007 № 514.

Срок обращения за назначением пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком составляет шесть месяцев со дня соответственно восстановления трудоспособности, окончания отпуска по беременности и родам, достижения ребенком возраста полутора лет (ч. 1, 2 и 2.1 статьи 12 Закона № 255-ФЗ).

Согласно пункту 5 Порядка назначения и выплаты пособий для назначения «детских» пособий работник пишет заявление.

С 1 января 2011 года меняется порядок расчета пособий по обязательному социальному страхованию.

Основные положения, касающиеся порядка назначения и выплаты пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, отражены в Федеральном законе от 29.12.2006 № 255−ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255−ФЗ). Поправки в него внесены Федеральным законом от 08.12.2010 № 343−ФЗ.

С 2011 года работодатели должны выдавать работнику справку, которая необходима для расчета суммы пособий. Ее форму и порядок выдачи утверждает Минздравсоцразвития России.

Пособие по временной нетрудоспособности работнику в случае его болезни или травмы непроизводственного характера выплачивается из средств работодателя и ФСС России (табл. 1).

Таблица 1. Оплата больничного листа| 2010 год | 2011 год | ||

| Средства работодателя | Средства ФСС России | Средства работодателя | Средства ФСС России |

| Первые два дня временной нетрудоспособности | Начиная с третьего дня временной нетрудоспособности | Первые три дня временной нетрудоспособности | Начиная с четвертого дня временной нетрудоспособности |

Суммы пособия по временной нетрудоспособности, по беременности и родам и ежемесячного пособия по уходу за ребенком определяют исходя из заработка работника за два календарных года перед годом наступления страхового случая, в том числе за время работы у другого работодателя (других работодателей).

Сумму заработка, полученного у предыдущих работодателей, сотрудник подтверждает названной выше справкой.

В новой редакции статьи 13 Закона № 255−ФЗ предусмотрены особые правила назначения пособий и расчета заработка. Они связаны с нюансами трудовой деятельности работника в году наступления страхового случая и расчетном периоде.

Допустим, работница в 2011 году трудится в организациях А и Б. В расчетном периоде (в 2009 и 2010 годах) она работала там же. Следовательно, пособие по временной нетрудоспособности и по беременности и родам ей будет назначено и исчислено в организациях А и Б из заработка, полученного в расчетном периоде.

В данном примере ежемесячное пособие по уходу за ребенком назначается и выплачивается по одному месту работы по выбору работника (например, в организации А), из заработка, полученного у работодателя, назначающего пособие. Заработок, полученный в компании Б, не учитывается.

Заработок, исходя, из которого в 2011 году определяется размер пособия, рассчитывается за каждый календарный год расчетного периода. При этом его сумма не может превысить предельную величину базы для начисления страховых взносов, которая была установлена на 2010 год (415 000 руб.)

Если страховой случай наступил в 2011 году, в расчетный период войдут 2009 и 2010 годы.

Заработок за 2010 год, учитываемый для расчета пособий, не может быть выше 415 000 руб. Для его расчета нужно учесть те выплаты, на которые в 2010 году были начислены страховые взносы в соответствии со статьями 7–9 Федерального закона от 24.07.2009 № 212−ФЗ.

Для определения суммы заработка за 2009 год необходимо выбрать выплаты, на которые начисляются страховые взносы. При этом заработок, учитываемый за 2009 год для расчета пособий, также не может превышать 415 000 руб.

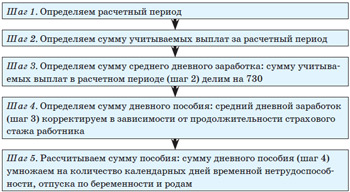

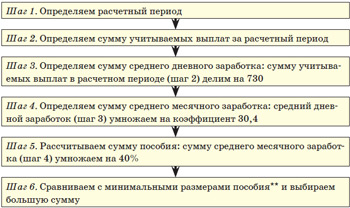

Общий алгоритм расчета суммы пособия по временной нетрудоспособности и по беременности и родам в 2011 году приведен на схеме 1, а расчета ежемесячного пособия по уходу за ребенком — на схеме 2. Рассмотрим пример.

Схема 1. Общий алгоритм расчета пособия по временной нетрудоспособности и по беременности и родам в 2011 году

*За неполный календарный месяц пособие выплачивается пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящихся на период ухода за ребенком.

**Минимальные размеры пособия корректируются на районный коэффициент.

ПримерН.Г. Шишкина работает в ООО «Сосновый бор» с 2007 года. Она была нетрудоспособна с 17 по 21 января 2011 года (5 календарных дней). Расчетный период — с 1 января 2009 года по 31 декабря 2010 года.

Сумма выплат в 2010 году, на которые были начислены страховые взносы, — 415 000 руб., в 2009 году — 150 000 руб.

Страховой стаж работницы — 7 лет. Какую сумму пособия по временной нетрудоспособности ей необходимо начислить?

РешениеНачнем расчет с шага 2 (схема 1).

Определяем сумму учитываемых выплат. За 2010 год учитываем 415 000 руб. Сумму выплат за 2009 год учитываем полностью. Общая сумма учитываемых выплат составит 565 000 руб. (415 000 руб. + 150 000 руб.).

Шаг 3. Определяем сумму среднего дневного заработка. Средний дневной заработок равен 773,97 руб. (565 000 руб. ÷ 730 дн.).

Шаг 4. Определяем сумму дневного пособия. Дневное пособие равно 619,18 руб. (773,97 руб. × 80%).

Шаг 5. Рассчитываем сумму пособия. Сумма пособия за 5 календарных дней нетрудоспособности равна 3095,9 руб. (619,18 руб. × 5 календ. дн.). Величина пособия, выплачиваемого за счет средств работодателя за первые 3 календарных дня нетрудоспособности, составит 1857,54 руб. (619,18 руб. × 3 календ. дн.). Величина пособия, выплачиваемого за счет средств ФСС России, — 1238,36 руб. (3095,9 руб. — 1857,54 руб.).

Переходные положенияСтраховой случай начался и закончился в 2010 году. Пособия исчисляются по правилам 2010 года, даже если работник предъявит листок нетрудоспособности в 2011 году.

Страховой случай начался в 2011 году. Пособия нужно определять по новым правилам, установленным с 2011 года.

Страховой случай начался в 2010−м, а закончился в 2011 году. За дни 2010 года пособия исчисляются по правилам 2010 года. За период с 1 января 2011 года по день окончания страхового случая сумму пособия следует рассчитать по старым и новым правилам, полученные суммы сравнить и выбрать большую из них.

1.3 Налоговый учет расходов на оплату труда и страховых взносов

Расходы, связанные с поощрительными, стимулирующими и компенсационными выплатами, осуществляемые на основании трудового договора, локального нормативного акта, могут быть признаны в налоговом учете при условии, что они соответствуют требованиям статьи 252 НК РФ. На это указали специалисты Минфина России в письме от 03.12.2010 № 03−03−06/2/205. Если данные виды расходов не связаны с производственными результатами и не соответствуют критериям статьи 252 НК РФ, то признать их нельзя.

При этом специалисты финансового ведомства отметили, что затраты в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов, даже если затраты на указанные выше выплаты не уменьшают облагаемую базу при исчислении налога на прибыль (подп. 1 п. 1 ст. 264 НК РФ).

Похожие работы

... прибыль непокрытый убыток», 81 «Использование прибыли», 96 «Целевые финансирования и поступления» и кредиту счета 70 «Расчеты с персоналом по оплате труда» Начисление доходов работникам организации по акциям и вкладам в его имущество оформляются следующей бухгалтерской записью: Д 87 К 70 При недостаточности прибыли для выплаты дивидендов, а также при наличии других, не покрытых прибылью ...

... на год. Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают: Дт 76 Кт 50. III. Документальное оформление работ и выплат. Документы по учету личного состава, труда и его оплаты. Документальное оформление работ и выплат по договорам гражданско-правового характера Договор гражданско-правового характера заключается между организацией и ...

... из заработной платы; Д 50 К 73.3 – вносится наличными в кассу; Д 51(52) К 73.3 – перечисляется на расчетный или валютный счета. 6. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ НА ОАО “ВИТЕБСКИЕ КОВРЫ”. На ОАО “Витебские ковры” общее количество всех работников предприятия, числящихся в его составе, образует списочное число ...

... выплачиваемое как в денежной, так и в неденежной форме. Выбор формы и системы оплаты труда принадлежит работодателю, при этом основной формой оплаты труда в соответствии с законодательством является денежная форма. 2. Организация учета труда и его оплаты на предприятии ООО «Энергия-СТ» 2.1 Краткая характеристика предприятия ООО «Энергия-СТ». Анализ его обеспеченности трудовыми ресурсами и ...

0 комментариев