Навигация

1.1.1 Доплаты и надбавки

Доплаты и надбавки компенсационного и стимулирующего характера связаны, как правило, с особым характером выполняемой работы (сезонностью, отдаленностью, неопределенностью объема и многосменностью и т.д.) или с условиями труда, отклоняющихся от нормальных (работа в ночное и сверхурочное время, в праздничные дни, работа с тяжелыми условиями труда и т.п.). их выплата предусмотрена Трудовым кодексом РФ.

Общий порядок регулирования доплат и надбавок установлен постановлением Правительства РСФСР от 15.11.91 № 5 «О порядке введения минимального размера в РСФСР», в котором предусматривается, что размер компенсационных доплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется организацией самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства Российской федерации.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, премии вознаграждения и т. д.) определяются организациями самостоятельно и производятся в приделах имеющихся средств. Размеры и условия выплат определяются в коллективных договорах. Рассмотрим порядок оформления и расчета некоторых из них.

Доплата за работу в сверхурочное время. Порядок оплаты сверхурочной работы изложен в статье 152 ТК. В ней сказано, что она оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени отработанного сверхурочно.

Время и продолжительность сверхурочной работы каждого работника фиксируется в табеле учета использования рабочего времени.

Доплата за работу в ночное время. Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табеле учета рабочего времени итоговым количеством за месяц.

Вся работа в ночное время оформляется установленными в организации первичными документами и оплачивается в повышенном размере, устанавливаемом коллективным договором (положением об оплате труда) организации или трудовым договором, но не ниже размеров, установленных трудовым законодательством (ст. 154 ТК РФ).

Оплата работы в праздничные дни (ст. 153 ТК РФ). Работа в праздничные дни разрешается в организациях, приостановка которых невозможна по производственно – техническим условиям.

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата работы при совмещении профессий и исполнении обязанностей временно отсутствующего работника (ст. 151 ТК РФ). В целях сокращения затрат включаемых в себестоимость работ, услуг и продукции, в организациях разрешается внутреннее совместительство. В приказе руководителя указывается его срок, полный оклад по совмещаемой должности и процент оплаты.

Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, дополнительную работу по другой профессии или исполняющего обязанности временно отсутствующего работника без освобождения от основной работы, осуществляется доплата за совмещение профессий или исполнения обязанностей временно отсутствующего работника. Размеры доплат устанавливаются по соглашению сторон трудового договора.

1.2 Документальное оформление и расчет заработной платы за неотработанное время и пособий по временной нетрудоспособности

Оплата отпуска

Работник имеет право на ежегодный отпуск (ст. 114 ТК РФ). В период отпуска за ним сохраняется рабочее место и средний заработок. Порядок его расчета установлен в статье 139 Трудового кодекса и Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение).

Право на отпуск оформляется приказом руководителя с указанием срока его начала и продолжительности.

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней; более 28 календарных дней предоставляется в соответствии с Трудовым кодексом РФ и иными федеральными законами.

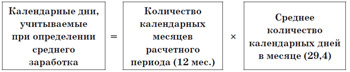

Средняя заработная плата, сохраняемая на период отпуска, рассчитывается путем умножения среднего дневного заработка на количество дней отпуска (ч. 3 ст. 139 ТК РФ). Средний дневной заработок определяется по формуле:

В приведенной выше формуле два показателя. Рассмотрим, как формируется каждый из них.

Порядок определения количества учитываемых календарных дней зависит от того, отработан расчетный период полностью или не полностью.Если расчетный период отработан полностью, количество учитываемых календарных дней определяют умножением количества календарных месяцев расчетного периода (12) на среднее количество календарных дней в месяце — 29,4 (п. 10 Положения):

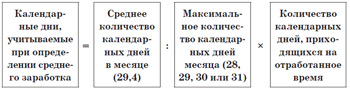

Если в расчетном периоде были не полностью отработанные месяцы, при определении количества календарных дней, приходящихся на фактически отработанное время, приведенная выше формула применяется только в отношении полностью отработанных месяцев.

Пример 1Инженер Р.А. Гайкин берет отпуск с 17 по 30 мая 2010 года. В расчетном периоде с 1 мая 2009 года по 30 апреля 2010 года:

· с 1 по 20 июня он был в отпуске. Поскольку данный период совпал с нерабочим праздничным днем 12 июня, отдых сотрудника продлился на один день, то есть составил 21 календарный день;

· с 28 июня по 7 июля 2009 года ездил в командировку.

Как определить количество календарных дней в полностью отработанных месяцах расчетного периода?

РешениеИз 12 календарных месяцев июнь и июль отработаны не полностью, так как время отпуска и командировки для целей расчета среднего заработка относится к исключаемым периодам (п. 5 Положения). Значит, полностью отработаны 10 календарных месяцев (12 мес. — 2 мес.). Количество календарных дней в них — 294 (10 мес. × 29,4).

Количество учитываемых календарных дней в не полностью отработанном месяце определяется следующим образом:

При определении количества календарных дней, приходящихся на фактически отработанное время, в не полностью отработанных месяцах следует учесть ряд нюансов:

· праздничные дни, выпавшие на время отпуска, исключаемого из расчетного периода, следует относить к календарным дням, приходящимся на фактически отработанное (присутственное) время, поскольку они не являются днями отпуска (ч. 1 ст. 120 ТК РФ);

· другие исключаемые периоды, помимо отпуска, не учитываются вместе с выходными и праздничными днями, выпавшими на эти периоды;

· выходные (не праздники!) относятся к календарным дням, приходящимся на фактически отработанное время;

· выходные на границе отработанного и исключаемого времени априори относятся к календарным дням, приходящимся на фактически отработанное время. Однако, если документально установлено, что исключаемое время начинается или заканчивается в выходной (работник попал в больницу в воскресенье или приехал из командировки в субботу), этот день относится к исключаемому периоду.

Пример 2Исходя из данных примера 1 необходимо определить количество календарных дней, приходящихся на фактически отработанное время в не полностью отработанных месяцах расчетного периода (июне и июле 2009 года), а также количество календарных дней, учитываемых при расчете среднего заработка.

РешениеОпределим количество календарных дней в исключаемых периодах:

· с 1 по 21 июня — 20 календарных дней (21 календ. дн. — 1 календ. дн. (12 июня));

· с 28 по 30 июня — 3 календарных дня;

· с 1 по 7 июля — 7 календарных дней.

Всего в июне исключается 23 календарных дня, следовательно, на отработанное время приходится 7 календарных дней (30 календ. дн. — 23 календ. дн.). При расчете среднего заработка следует учесть 6,86 календарного дня (7 календ. дн. ÷ 30 календ. дн. × 29,4).

В июле исключаются 7 календарных дней, значит, на отработанное время приходится 24 календарных дня (31 календ. дн. — 7 календ. дн.). В расчете среднего заработка учтем 22,76 календарного дня (24 календ. дн. ÷ 31 календ. дн. × 29,4).

Таким образом, общее число календарных дней, учитываемых при расчете отпускных, составит 323,62 (294 календ. дн. + 6,86 календ. дн. + 22,76 календ. дн.).

Величина фактической заработной платы, начисленной за расчетный период, определяется следующим образом.

1. Из всей суммы начислений и выплат в пользу работника выделяем суммы, учитываемые и неучитываемые при исчислении отпускных. Напомним, что перечень учитываемых выплат приведен в пункте 2 Положения, в него включены, в том числе доплаты и надбавки за труд к тарифным ставкам (окладам). Все выплаты, которые не соответствуют этому перечню, не могут быть учтены.

Похожие работы

... прибыль непокрытый убыток», 81 «Использование прибыли», 96 «Целевые финансирования и поступления» и кредиту счета 70 «Расчеты с персоналом по оплате труда» Начисление доходов работникам организации по акциям и вкладам в его имущество оформляются следующей бухгалтерской записью: Д 87 К 70 При недостаточности прибыли для выплаты дивидендов, а также при наличии других, не покрытых прибылью ...

... на год. Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают: Дт 76 Кт 50. III. Документальное оформление работ и выплат. Документы по учету личного состава, труда и его оплаты. Документальное оформление работ и выплат по договорам гражданско-правового характера Договор гражданско-правового характера заключается между организацией и ...

... из заработной платы; Д 50 К 73.3 – вносится наличными в кассу; Д 51(52) К 73.3 – перечисляется на расчетный или валютный счета. 6. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ НА ОАО “ВИТЕБСКИЕ КОВРЫ”. На ОАО “Витебские ковры” общее количество всех работников предприятия, числящихся в его составе, образует списочное число ...

... выплачиваемое как в денежной, так и в неденежной форме. Выбор формы и системы оплаты труда принадлежит работодателю, при этом основной формой оплаты труда в соответствии с законодательством является денежная форма. 2. Организация учета труда и его оплаты на предприятии ООО «Энергия-СТ» 2.1 Краткая характеристика предприятия ООО «Энергия-СТ». Анализ его обеспеченности трудовыми ресурсами и ...

0 комментариев