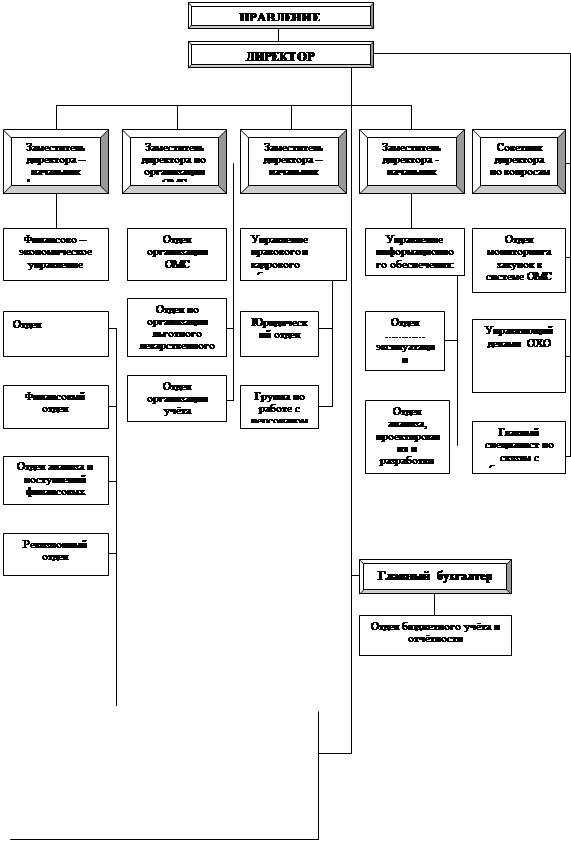

Основные задачи, функции и организационная структура ФОМС

АНАЛИЗ ДОХОДОВ И РАСХОДОВ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

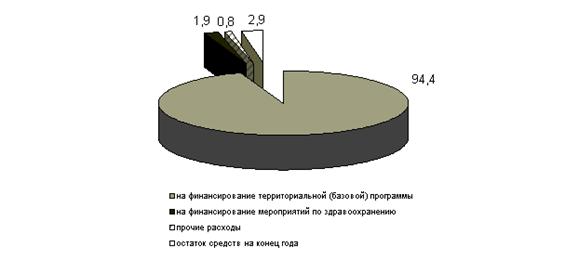

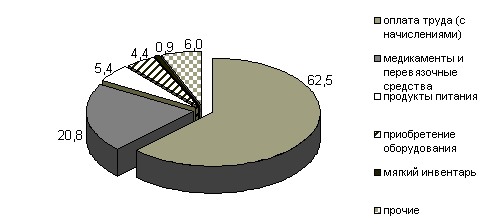

Анализ расходов ФФОМС

ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ НА ФЕДЕРАЛЬНОМ И РЕГИОНАЛЬНОМ УРОВНЯХ

Повышение доступности и качества медицинской помощи неработающим пенсионерам

Навигация

АНАЛИЗ ДОХОДОВ И РАСХОДОВ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Фонд обязательного медицинского страхования: структура и функции

71731

знак

4

таблицы

2

изображения

2. АНАЛИЗ ДОХОДОВ И РАСХОДОВ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

2.1 Формирование доходов ФФОМС и их анализ

Управление формирования доходов по ОМС принимает участие в разработке перспективных планов развития системы ОМС. Осуществляет расчет доходной части бюджета ФОМС на основании макроэкономических показателей Минэкономразвития России.

Осуществляет анализ поступления финансовых средств по ОМС, организации статистического учета в системе ОМС и взаимодействия с налоговыми и финансовыми органами.

Осуществляет взаимодействие:

- с Федеральной налоговой службой и финансовыми органами по вопросам поступления налоговых платежей, зачисляемых в фонды ОМС;

- с Минздравсоцразвития России и ФНС по вопросам регистрации страхователей в территориальных фондах ОМС при обязательном медицинском страховании;

- с Федеральной службой государственной статистики по представлению форм ведомственной статистической отчетности в системе ОМС.

Принимает участие в подготовке предложений ФОМС к проектам федеральных законов, указов Президента РФ, постановлений и распоряжений Правительства РФ по вопросам, входящим в компетенцию Управления.

Проанализируем доходы бюджета ФФОМС за 2008-2009 годы.

Согласно Федерального Закона «Об исполнении бюджета федерального фонда обязательного медицинского страхования за 2008 год» в 2008 году общий объем доходов бюджета Фонда составил 162 620 885,3 тыс. рублей. объем дефицита бюджета Фонда в сумме 6 085 171,0 тыс. рублей [8].

Согласно Федерального Закона «Об исполнении бюджета федерального фонда обязательного медицинского страхования за 2009 год» от 4 октября 2010 года N 256-ФЗ в 2009 году общий объем доходов бюджета Фонда составил 126 562 369,8 тыс. рублей [9].

Представим в таблице 1 по структуру доходов бюджета ФФОМС за 2008-2009 годы.

Таблица 1 – Доходы бюджета ФФОМС за 2008 -2009 годы (тыс. руб.)

| Наименование показателя | Кассовое исполнение по годам | Изм., 2008-2009+/- | Темп роста, % 2009 к 2008 | |

| 2008 | 2009 | |||

| Доходы всего | 162620885,3 | 126562369,8 | -36058515,5 | 77,8 |

| Налоговые и неналоговые доходы | 88453221,4 | 88666 063,8 | 212842,4 | 100,2 |

| Налоги и взносы на социальные нужды | 88273682,6 | 88832 142,9 | 558460,3 | 100,6 |

| Единый социальный налог | 88273 682,6 | 88832 142,9 | 558460,3 | 100,6 |

| Единый социальный налог, зачисляемый в ФОМС | 88273 682,6 | 88832 142,9 | 558460,3 | 100,6 |

| Налоги на совокупный доход | 986645,4 | 977569,4 | -9076 | 99,01 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения | 699875,9 | 653738,5 | -36058515,5 | 93,4 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы | 1 005455,6 | 401982,0 | -603473,6 | 39,9 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов | 685689,3 | 109518,8 | -576170,5 | 15,9 |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов | 146200,2 | 141909,6 | -4290,6 | 97,06 |

| Доходы от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения | 360,0 | 328,1 | -31,9 | 91,1 |

| Единый налог на вмененный доход для отдельных видов деятельности | 314924,3 | 319496,2 | 4571,7 | 101,5 |

| Единый сельскохозяйственный налог | 4842,0 | 4334,7 | -507,3 | 89,5 |

| Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам | 14336,1 | 15268,1 | 932 | 106,5 |

| Недоимка, пени и штрафы по взносам в ФОМС | 14336,1 | 15268,1 | 932 | 106,5 |

| Доходы от оказания платных услуг и компенсации затрат государства | 351,2 | 651,0 | 299,8 | 185,4 |

| Прочие доходы ФОМС от оказания платных услуг и компенсации затрат бюджета ФОМС | 351,2 | 651,0 | 299,8 | 185,4 |

| Доходы от продажи материальных и нематериальных активов | 0,7 | 1,3 | 0,6 | 185,7 |

| Доходы от реализации имущества, находящегося в оперативном управлении ФОМС (в части реализации материальных запасов по указанному имуществу) | 0,7 | 1,3 | 0,6 | 185,7 |

| Штрафы, санкции, возмещение ущерба | 10047,5 | 547,4 | -9500,1 | 5,5 |

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в ФФОМС | 47,5 | 547,4 | 499,9 | 1152,4 |

| Доходы бюджетов бюджетной системы РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет | 3150822,4 | 3253038,6 | 102216,2 | 103,2 |

| Доходы бюджета ФФОМС от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет | 3150822,4 | 3253038,6 | 102216,2 | 103,2 |

| Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет | -8455,6 | -4413154,9 | -4421610,5 | - |

| Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из ФФОМС | -8455,6 | -4413154,9 | -4421610,5 | - |

| Безвозмездные поступления | 73175016,2 | 37896 306,0 | -35305710,2 | 51,7 |

| Наименование показателя | Кассовое исполнение по годам | Изм., 2008-2009+/- | Темп роста, % 2009 к 2008 | |

| 2008 | 2009 | |||

| Безвозмездные поступления от других бюджетов бюджетной системы РФ | 73175016,2 | 37896306,0 | -35305710,2 | 51,7 |

| Средства федерального бюджета, передаваемые бюджету ФФОМС | 73175016,2 | 37896306,0 | -35305710,2 | 51,7 |

| Средства федерального бюджета, передаваемые бюджету ФФОМС на проведение диспансеризации пребывающих в стационарных учреждениях детей-сирот и детей, находящихся в трудной жизненной ситуации | 721343,0 | 593236,0 | -128107 | 82,2 |

| Средства федерального бюджета, передаваемые бюджету ФФОМС на обязательное медицинское страхование неработающего населения (детей) | 3538700,0 | 3822570,0 | 283870 | 108,2 |

| Средства федерального бюджета, передаваемые бюджету ФФОМС на проведение дополнительной диспансеризации работающих граждан | 3871204,1 | 4000000,0 | 128795,9 | 103,3 |

| Средства федерального бюджета, передаваемые бюджету ФФОМС на обеспечение расходов в связи с недопоступлением налоговых доходов в бюджет Фонда | 19190579,6 | 17129600,0 | -2060979,6 | 89,2 |

| Средства федерального бюджета, передаваемые ФФОМС в целях предоставления трансфертов бюджетам территориальных фондов обязательного медицинского страхования на реализацию территориальных программ государственных гарантий оказания гражданам РФ бесплатной медицинской помощи | 14995981,7 | 12350900,0 | -2645081,7 | 82,4 |

Из данных, представленных в таблице 1 видно, что в 2009 году по сравнению с 2008 годом доходы бюджета ФФОМС снизились на 36058515,5 тысяч рублей или на 22,2%. Такое снижение доходов объясняется снижением поступлений Налогов на совокупный доход, Налогов, взимаемых в связи с применением упрощенной системы налогообложения, налогов, взимаемых с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, безвозмездных поступлений, средств федерального бюджета, передаваемые ФФОМС в целях предоставления трансфертов бюджетам территориальных фондов обязательного медицинского страхования на реализацию территориальных программ государственных гарантий оказания гражданам РФ бесплатной медицинской помощи и других статей доходов.

Федеральный закон РФ от 25 ноября 2008 г. N 215-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2009 год и на плановый период 2010 и 2011 годов» предусматривает утверждение бюджета Федерального фонда обязательного медицинского страхования на 2009 г. по доходам в сумме 119 313 242,0 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 8 650 806,0 тыс. рублей; по расходам – 119 313 242,0 тыс. рублей, в том числе межбюджетные трансферты, предоставляемые бюджету Фонда социального страхования РФ в сумме 17 000 000,0 тыс. рублей.

Увеличение поступлений единого социального налога в сравнении с показателями, утвержденными в бюджете Федерального фонда обязательного медицинского страхования на 2008 год и на период до 2010 года, составил в 2009 году 88832 142,9 тыс. рублей, в 2010 году – 4 339,1 млн. рублей, или 3,5 % к утвержденному показателю.

Объем межбюджетных трансфертов, получаемых из федерального бюджета на оказание отдельным категориям граждан социальной услуги по дополнительной бесплатной медицинской помощи в части, предусматривающей обеспечение лекарственными средствами, изделиями медицинского назначения, а также специализированными продуктами лечебного питания для детей-инвалидов, определяется в соответствии со статьей 63 Федерального закона № 178-ФЗ от 17.07.1999 в (а редакции от 08.12.2010 г.) «О государственной социальной помощи» исходя из численности граждан, не воспользовавшихся правом отказа от получения набора социальных услуг полностью или от получения соответствующей социальной услуги, на основании сведений, содержащихся в Федеральном регистре лиц, имеющих право на получение государственной социальной помощи.

Похожие работы

... от сельхозналога; отчислений от единого налога на вмененный доход; добровольных взносов юридических и физических лиц; а также за счет доходов от использования временно свободных финансовых средств фондов. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Фонд ежегодно разрабатывает бюджет и отчет о его ...

... перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования; 6) осуществление совместно с территориальными фондами обязательного медицинского страхования контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок; 7) осуществление в пределах ...

... в территориальный 37673376 82199420 129484845 Уплачено всего - - - в т.ч в федеральный - - - в территориальный - - - Из таблицы видно, что выплаты в Фонд обязательного медицинского страхования за исследуемый период не проводились. За каждый год были начислены штрафы, но они ...

... — это некоммерческие финансово-кредитные учреждения. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Одним из основных изменений, предусмотренных ...

0 комментариев