Риба як продукт харчування і позиціонування товару на ринку рибної продукції

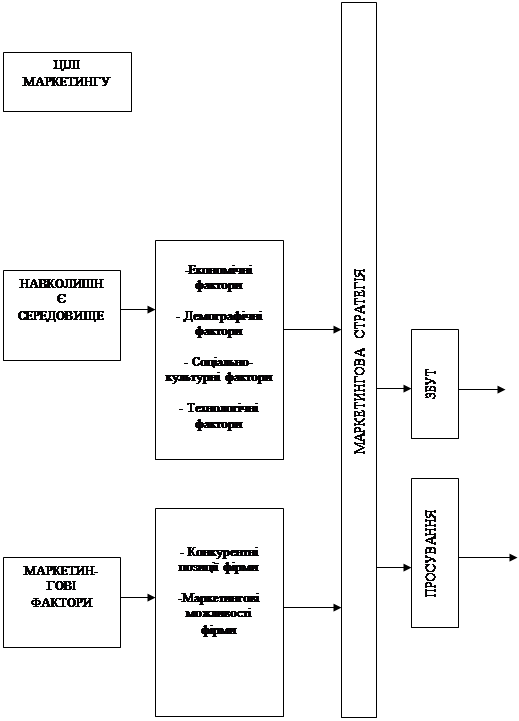

Аналіз макро-і мікромаркетінгового середовища підприємства

АНАЛІЗ ЕКОНОМІЧНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ТОВ «СКАНДИНВІЯ»

Показники трудових ресурсів та їх аналіз

Показникі виконання основних фондів та іх аналіз

СР. Річна ст-ть ОФ за планом = 209696,82

Показники обігових коштів

Показники витрат, собівартості і рентабельності виробництва та їх аналіз

РОЗРОБКА ЗАХОДІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ

Модульне виконання установки економить грошові кошти клієнта за рахунок скорочення часу монтажу

Навигация

Модульне виконання установки економить грошові кошти клієнта за рахунок скорочення часу монтажу

Аналіз економічних показників діяльності підприємства ТОВ "Скандинавія"

97024

знака

30

таблиц

9

изображений

7. Модульне виконання установки економить грошові кошти клієнта за рахунок скорочення часу монтажу.

Рисунок 3.2 - Пастеризаційно - охолоджувальні установка

3.3 Економічна експертиза інвестиційного проекту з виробництва та реалізації морозива

Аналіз проектно-конструкторської документації та технології виробництва, оцінка трудомісткості робіт і розрахунок потрібної кількості матеріальних і трудових ресурсів дозволили сформувати набір загальних вихідних даних для розрахунку фінансових показників у вигляді зведеної характеристики інвестиційного проекту (таблиця 3.1). Надання послуг намічено на 6 років. Двомісячний період будівництва виробничого об'єкта та монтажу обладнання передбачає початок освоєння виробництва з третього місяця реалізації інвестиційного проекту.

Таблиця 3.1 - Зведена характеристика інвестиційного проекту

| Показники | Одиниці вимірювання | Величина |

| Виробнича потужність при повному освоєнні | тис.год. | 4320 |

| Капітальні вкладення: | ||

| - ремонт приміщення | тис.грн. | 25 |

| - обладнання з коротким терміном служби | тис.грн. | 0,84 |

| - обладнання з тривалим терміном служби | тис.грн. | 108,83 |

| - обіговий капітал | тис.грн. | 20 |

| Джерела фінансування проекту: | ||

| - акціонерний капітал | тис.грн. | 154,67 |

| Передбачувана ціна виробу | грн. | 10,8 |

| Графік реалізації проекту: | ||

| - період будівництва виробничого об'єкта | Місяців | 1 |

| - загальний період виробництва | Років | 6 |

| Освоєння виробничої потужності й обсяг виробництва: | ||

| - з першого місяця реалізації проекту; | % | 100 |

| Ставка податку на прибуток | % | 40 |

| Нормативна ефективність капіталовкладень | 0,3 |

У ході техніко-економічного обґрунтування доцільності інвестиційного проекту необхідно розрахувати загальну величину інвестицій. Відповідно до рекомендацій для проектів, що передбачають розширення випуску продукції, яку вже виготовляють, або освоєння випуску нової продукції на наявних виробничих потужностях, важливою умовою правильної економічної оцінки витрат є недопущення повторного їх зарахування. Одночасні витрати кожного року реалізації проекту знаходять або прямим рахунком, виходячи з норм і розцінок на будівельно-монтажні роботи, витрат на придбання додаткового устаткування, технології, транспортних та інших послуг, або за показниками питомої фондомісткості чи капіталомісткості діючого виробництва.

Згідно з графіком реалізації проекту інвестиції були розподілені по місяцях і представлені у вигляді таблиця 3.2.

Таблиця 3.2 – Загальні інвестиції по роках розрахункового періоду, тыс. грн

| Вид інвестицій | Будiвництво | Освоєння | Повна виробнича потужність | Разом | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||||||||||

| I кв | IIкв | Ш кв | IVкв | |||||||||||||||||||

| 1міс | 2міс | 3міс | 1 | 2 | 3 | |||||||||||||||||

| Первісно - фіксовані інвестиції: | ||||||||||||||||||||||

| - ремонтнi роботи | 12,50 | 12,50 | 25,00 | |||||||||||||||||||

| - устаткування з коротким терміном служби | 0,42 | 0,42 | 0,84 | |||||||||||||||||||

| - устаткування з тривалим терміном служби | 54,42 | 54,42 | 108,83 | |||||||||||||||||||

| Приріст обігового капіталу | 20,00 | 20,00 | ||||||||||||||||||||

| Разом | 67,34 | 67,34 | 20,00 | 154,67 | ||||||||||||||||||

Таблиця 3.3 – Джерела фінансування по роках, тис. грн

| Вид інвестицій | Будiвництво | Освоєння | Повна виробнича потужність | Разом | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||

| I | II | III | IV | |||||||||||

| 1 | 2 | 3 | 1 | 2 | 3 | |||||||||

| Засновники (акціонерний капітал) | 67,34 | 67,34 | 20 | 154,67 | ||||||||||

| Комерційні банки | 0 | 0 | 0 | 0 | ||||||||||

| Кредити постачальників | 0 | 0 | 0 | 0 | ||||||||||

| Разом | 67,34 | 67,34 | 20 | 154,67 | ||||||||||

З таблиці 3.3 видно, що Статутний фонд підприємства формується протягом трьох місяців. Підприємство не використовує займані кошти.

Витрати виробництва можна розрахувати на основі відомих правил складання кошторису витрат на виробництво за заводським принципом, тому що загальновиробничі витрати і є витратами згідно з кошторисом.

«Прямі витрати на матеріали» - це загальні матеріальні витрати підприємства за t-й рік, куди входять витрати на сировину, матеріали, комплектуючі, напівфабрикати і покупні вироби за винятком поворотних відходів згідно з усією номенклатурою виробів t-го року.

У ході аналізу проектно-конструкторської і технологічної документації формують відомості про покупні вироби та сировину, придбані напівфабрикати та комплектуючі. Витрати на ці потреби визначають на основі інформації про норми витрати і ціни, що представлені у відповідних відомостях. Поворотні відходи оцінюють за діючими цінами і тарифами. Витрату палива й енергії на технологічні потреби, якщо це передбачено технологічним процесом, також слід відносити до прямих витрат на матеріали.

Для того, щоб розрахувати витрати виробництва необхідно спочатку визначити амортизацію основних засобів по роках реалізації проекту за формулою:

![]() (3.1)

(3.1)

де ![]() - норма амортизації t-го року, %;

- норма амортизації t-го року, %;

![]() - балансова вартість груп основних засобів на початок t-го року, грн

- балансова вартість груп основних засобів на початок t-го року, грн

Річний амортизаційний фонд, залишкова вартість основних засобів та ліквідаційна вартість основних засобів розраховані і представлені в таблиці 3.4.

Таблиця 3.4 – Залишкова вартість основних засобів по роках реалізації проекту, тис.грн

| Показники | Обладнання короткого терміну служби | Обладнання довгого терміну служби | Разом |

| Первісна вартість | 0,84 | 108,83 | 109,668 |

| Річна норма амортизації,% | 25 | 25 | |

| Річний амортизазійний фонд ( чисельник) і залишкова вартість по роках реалізації проекту (знаменник) | |||

| 1-й рік | 0,21 | 27,21 | 27,42 |

| 0,63 | 81,62 | 82,25 | |

| 2-й рік | 0,16 | 20,41 | 20,56 |

| 0,47 | 61,22 | 61,69 | |

| 3-й рік | 0,12 | 15,30 | 15,42 |

| 0,35 | 45,91 | 46,27 | |

| 4-й рік | 0,09 | 11,48 | 11,57 |

| 0,27 | 34,43 | 34,70 | |

| 5-й рік | 0,07 | 8,61 | 8,67 |

| 0,20 | 25,83 | 26,02 | |

| 6-й рік | 0,05 | 6,46 | 6,51 |

| 0,15 | 19,37 | 19,52 | |

| Ліквідаційна вартість основних фондів | 0,15 | 19,37 | 19,52 |

Розрахуємо витрати виробництва і отримані дані представимо в таблиці 3.5.

Таблиця 3.5 – Витрати виробництва, тис. грн

| Показники | Освоєння | Повна виробнича потужність | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Iкв | IIкв | IIIкв | IVкв | ||||||||

| 3міс | 1міс | 2міс | 3міс | ||||||||

| 1.Прямі витрати на персонал | 13,338 | 13,338 | 13,34 | 13,34 | 40,01 | 40,01 | 160,05 | 160,05 | 160,05 | 160,05 | 160,05 |

| 2.Накладні витрати | 5,16 | 5,16 | 5,16 | 5,16 | 15,48 | 15,48 | 61,92 | 61,92 | 61,92 | 61,92 | 61,92 |

| 3.Усьго виробничі витрати (п.1+п.2) | 18,50 | 18,50 | 18,50 | 18,50 | 55,49 | 55,49 | 221,97 | 221,97 | 221,97 | 221,97 | 221,97 |

| 4. Адміністративні витрати | 5,3 | 5,3 | 5,3 | 5,3 | 15,9 | 15,9 | 63,6 | 63,6 | 63,6 | 63,6 | 63,6 |

| 5. Витрати на збут і розподіл | 0,3 | 0,3 | 0,2 | 0,2 | 0,3 | 0,3 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| 6.Усьго функціонально-адміністративні витрати (п.3+п.4+п.5) | 24,10 | 24,10 | 24,00 | 24,00 | 71,69 | 71,69 | 286,07 | 286,07 | 286,07 | 286,07 | 286,07 |

| 7.Фінансові витрати | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8.Амортизація | 2,28 | 2,28 | 2,28 | 2,28 | 6,85 | 6,85 | 20,56 | 15,42 | 11,57 | 8,67 | 6,51 |

| 9.Разом загальновиробничі витрати (п.6+п.7+п.8) | 26,38 | 26,38 | 26,28 | 26,28 | 78,55 | 78,55 | 306,63 | 301,49 | 297,64 | 294,74 | 292,58 |

В таблиці 3.5. наведено витрати виробництва з моменту початку надання послуг, тобто з 3-го місяця реалізації проекту.

Проведемо розрахунки по грошових потоках і отримані дані представимо у таблиці 3.6. За результатами цієї таблиці побудуємо фінансовий профіль проекту інвестицій і продемонструємо процес руху грошових потоків у часі.

Приплив готівки визначається на основі джерел фінансування.

Дохід від продажу знаходять як виручку від надання послуг за окремий рік.

Ліквідаційну вартість визначають як суму залишкової вартості основних засобів (таблиця 3.4) виробництва на кінець розрахункового періоду і нормованих обігових коштів. Величина ліквідаційної вартості приводиться на останній (7-й) рік розрахункового періоду.

Чистий грошовий потік визначається як різниця між припливом готівки і її відпливом.

Кумулятивна касова готівка розраховується як сума залишків касової готівки по роках (залишок на касі наростаючим підсумком).

Дисконтування чистого грошового потоку обчислюють шляхом множення показника t-го року на коефіцієнт приведення ![]() :

:

![]() (3.2)

(3.2)

де ![]() - норматив зведення, чисельно дорівнює межі рентабельності або нормативу ефективності капітальних вкладів;

- норматив зведення, чисельно дорівнює межі рентабельності або нормативу ефективності капітальних вкладів;

![]() - розрахунковий рік;

- розрахунковий рік;

t - рік, витрати і результати якого зводяться до розрахункового року.

При розрахунку ![]() можна враховувати ризики реалізації проекту додаванням до Енп коефіцієнта ризику

можна враховувати ризики реалізації проекту додаванням до Енп коефіцієнта ризику ![]() , тобто, замість Енп використовувати Енпр = Енп + Ер. Величина Енп має бути не менше від розміру облікової ставки за довгостроковими кредитами комерційних банків.

, тобто, замість Енп використовувати Енпр = Енп + Ер. Величина Енп має бути не менше від розміру облікової ставки за довгостроковими кредитами комерційних банків.

За одержаними результатами, можна побудувати фінансовий профіль проекту інвестицій і наочно продемонструвати процес руху грошових потоків у часі для аналізу й ухвалення рішення про доцільність цих інвестицій і підприємницького проекту в цілому. При цьому не має значення джерело фінансування інвестицій, бо гроші повинні використовуватись і працювати з найвищою ефективністю.

Ліквідаційна вартість підприємства містить ліквідаційну вартість основних засобів та обіговий капітал на 7-й рік реалізації проекту.

Дисконтування грошових потоків виконано з коефіцієнтом зведення ![]() =0,2 за даними цієї таблиці побудовано фінансовий профіль проекту для кумулятивного дисконтованого чистого грошового потоку

=0,2 за даними цієї таблиці побудовано фінансовий профіль проекту для кумулятивного дисконтованого чистого грошового потоку

![]() (3.3)

(3.3)

Кумулятивний дисконтований чистий грошовий потік розраховується аналогічно кумулятивному чистому грошовому потоку .

Таблиця 3.6 – Грошові потоки по роках розрахункового періоду, тис. грн

| Вид інвестицій | Будiвництво | Освоєння | Повна виробнича потужність | Разом | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||||||

| I | II | III | IV | |||||||||||||

| 1 | 2 | 3 | 1 | 2 | 3 | |||||||||||

| Обсяг випуску | 0 | 0 | 360 | 360 | 360 | 360 | 1440 | 1440 | 4320 | 4320 | 4320 | 4320 | 4320 | |||

| 1.Приплив від реалізації: | ||||||||||||||||

| - послуга вибору; | 38,88 | 38,88 | 38,88 | 38,88 | 155,52 | 155,52 | 466,56 | 466,56 | 466,56 | 466,56 | 466,56 | 2799,36 | ||||

| - майна (ліквідаційна вартість) | 39,52 | 39,52 | ||||||||||||||

| - послуги продавця; | 40,00 | 40,00 | 40,00 | 40,00 | 120,00 | 120,00 | 480,00 | 480,00 | 480,00 | 480,00 | 480,00 | 2800,00 | ||||

| 2. Відплив: | ||||||||||||||||

| -загальні інвестиції; | 67,34 | 67,34 | 20,00 | 154,67 | ||||||||||||

| -функціонально-адміністративні витрати; | 24,10 | 24,10 | 24,00 | 24,00 | 71,69 | 71,69 | 286,07 | 286,07 | 286,07 | 286,07 | 286,07 | 1669,93 | ||||

| - податки. | 21,00 | 21,00 | 21,04 | 21,04 | 78,79 | 78,79 | 255,97 | 258,03 | 259,57 | 260,73 | 261,59 | 1191,87 | ||||

| 3.Чистий грошовий потік (п1-п2) | -67,34 | -67,34 | 13,78 | 33,78 | 33,84 | 33,84 | 125,04 | 125,04 | 404,52 | 402,46 | 400,92 | 399,76 | 398,90 | 39,52 | ||

| 4.Кумулятивний чистий грошовий потік | -67,34 | -134,67 | -120,89 | -87,10 | -53,26 | -19,42 | 105,62 | 230,66 | 635,18 | 1037,64 | 1438,56 | 1838,33 | 2237,22 | 2276,74 | 4803,32 | |

| 5.Дисконтований чистий грошовий потік | -67,34 | -67,34 | 13,78 | 33,78 | 33,84 | 33,84 | 125,04 | 125,04 | 311,17 | 238,14 | 182,49 | 139,97 | 107,43 | 8,19 | 1102,43 | |

| 6.Кумулятивний дисконтований чистий грошовий потік | -67,34 | -134,67 | -120,89 | -87,10 | -53,26 | -19,42 | 105,62 | 230,66 | 541,83 | 779,97 | 962,46 | 1102,43 | 1209,86 | 1218,05 | - | |

![]()

Рисунок 5.1 – Фінансовий профіль проекту інвестицій (дисконтований чистий грошовий потік наростаючим підсумком)

На рисунку 3.1 видно, що починаючи з третього кварталу проект почне покривати витрачені гроші і отримувати прибуток.

В таблиці 3.8 представлений звіт про чисті доходи проекту та розраховані коефіцієнти для аналізу фінансів підприємства по формулам:

![]() , (3.4)

, (3.4)

![]() , (3.5)

, (3.5)

![]() , (3.6)

, (3.6)

![]() , (3.7)

, (3.7)

де В – оборот капіталу (приплив готівки);

К – вкладений капітал (загальні інвестиції);

З – загальні підсумкові витрати (поточні);

П – прибуток (до сплати податків).

Таблиця 3.7 – Потоки готівки фінансового планування, тис. грн

| Вид інвестицій | Будiвництво | Освоєння | Повна виробнича потужність | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| 1міс | 2міс | 3міс | 1міс | 2міс | 3міс | IIIкв | IVкв | ||||||

| 1.Приплив готівки: | |||||||||||||

| - джерела фінансування | 67,335 | 67,335 | 20 | ||||||||||

| - дохід від продажу(без ПДВ) | 78,88 | 78,88 | 78,88 | 78,88 | 275,52 | 275,52 | 946,56 | 946,56 | 946,56 | 946,56 | 946,56 | ||

| 2.Відплив готівки: | |||||||||||||

| - загальні активи (інвестиції в основний і обіговий капітали); | 67,34 | 67,34 | 20,00 | ||||||||||

| - функціонально-адміністративні витрати; | 24,10 | 24,10 | 24,00 | 24,00 | 71,69 | 71,69 | 286,07 | 286,07 | 286,07 | 286,07 | 286,07 | ||

| - податки; | 21,00 | 21,00 | 21,04 | 21,04 | 78,79 | 78,79 | 255,97 | 258,03 | 259,57 | 260,73 | 261,59 | ||

| 3.Разом залишок | 0 | 0 | 33,78 | 33,78 | 33,84 | 33,84 | 125,04 | 125,04 | 404,52 | 402,46 | 400,92 | 399,76 | 398,90 |

| 4.Кумулятивна касова готівка | 0 | 0 | 33,78 | 67,57 | 101,41 | 135,25 | 260,29 | 385,33 | 789,85 | 1192,31 | 1593,23 | 1993,00 | 2391,89 |

Таблиця 3.8 – Звіт про чисті доходи, тис. грн

| Показники | Освоєння | Повна виробнича потужність | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Iкв | IIкв | IIIкв | IVкв | ||||||||

| 3міс | 1міс | 2міс | 3міс | ||||||||

| 1. Дохід від продажу | 78,88 | 78,88 | 78,88 | 78,88 | 275,52 | 275,52 | 946,56 | 946,56 | 946,56 | 946,56 | 946,56 |

| 2. Загальновиробничі витрати | 26,38 | 26,38 | 26,28 | 26,28 | 78,55 | 78,55 | 306,63 | 301,49 | 297,64 | 294,74 | 292,58 |

| 3. Прибуток до оподаткування | 52,50 | 52,50 | 52,60 | 52,60 | 196,97 | 196,97 | 639,93 | 645,07 | 648,92 | 651,82 | 653,98 |

| 4. Податки | 21,00 | 21,00 | 21,04 | 21,04 | 78,79 | 78,79 | 255,97 | 258,03 | 259,57 | 260,73 | 261,59 |

| 5. Чистий прибуток | 31,50 | 31,50 | 31,56 | 31,56 | 118,18 | 118,18 | 383,96 | 387,04 | 389,35 | 391,09 | 392,39 |

| 6. Дивіденди та премії | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 7. Нерозподілений прибуток | 31,50 | 31,50 | 31,56 | 31,56 | 118,18 | 118,18 | 383,96 | 387,04 | 389,35 | 391,09 | 392,39 |

| 8. Кумулятивний нерозподілений прибуток | 31,50 | 63,00 | 94,56 | 126,11 | 244,30 | 362,48 | 746,44 | 1133,48 | 1522,83 | 1913,92 | 2306,31 |

| 9. Вкладений капітал | 12,89 | 12,89 | 12,89 | 12,89 | 38,67 | 38,67 | 154,67 | 154,67 | 154,67 | 154,67 | 154,67 |

| 10. Коефіцієнти: | |||||||||||

| - оборотність капіталу | 6,12 | 6,12 | 6,12 | 6,12 | 7,13 | 7,13 | 6,12 | 6,12 | 6,12 | 6,12 | 6,12 |

| - прибутковість | 2,99 | 2,99 | 3,00 | 3,00 | 3,51 | 3,51 | 3,09 | 3,14 | 3,18 | 3,21 | 3,24 |

| - рентабельність обороту, % | 0,67 | 0,67 | 0,67 | 0,67 | 0,71 | 0,71 | 0,68 | 0,68 | 0,69 | 0,69 | 0,69 |

| - рентабельність капіталу, % | 4,07 | 4,07 | 4,08 | 4,08 | 5,09 | 5,09 | 4,14 | 4,17 | 4,20 | 4,21 | 4,23 |

Дивлячись на таблицю 3.8, можна сказати, що проект являється прибутковим і має хороші показники рентабельності і оборотності. Коефіцієнти вказують на досить високу ефективність діяльності підприємства.

Складемо баланс підприємства і представимо його у вигляді таблиці 3.9.

Рядок готівки відповідає рядку кумулятивної касової готівки з таблиці 3.7, а рядок нагромадженого прибутку – рядку кумулятивного нерозподіленого прибутку з таблиці 3.8.

Статутний капітал відповідає акціонерному або капіталу власників.

Таблиця 3.9 – Баланс підприємства на кінець року

| Показники | Рік реалізації проекту | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| АКТИВИ | ||||||

| 1. Готівка | 385,33 | 789,85 | 1192,31 | 1593,23 | 1993,00 | 2391,89 |

| 2. Цінні папери | ||||||

| 3. Дебіторська заборгованість | ||||||

| 4. Запаси товарно-матеріальних цінностей | 20 | 20 | 20 | 20 | 20 | 20 |

| 5. Залишкова вартість основних засобів | 27,42 | 20,56 | 15,42 | 11,57 | 8,67 | 6,51 |

| 6. Нематеріальні активи | ||||||

| Разом активи | 432,75 | 830,41 | 1227,73 | 1624,80 | 2021,67 | 2418,40 |

| ПАСИВИ ( зобов'язання) | ||||||

| 1. Короткострокові кредити | ||||||

| 2. Інша короткострокова заборгованість | ||||||

| 3. Довгостроковий позиковий капітал | ||||||

| 4. Статутний фонд (капітал) | 154,67 | 154,67 | 154,67 | 154,67 | 154,67 | 154,67 |

| 5. Нагромаджений прибуток | 362,48 | 746,44 | 1133,48 | 1522,83 | 1913,92 | 2306,31 |

| 6. Резерви і фонди | ||||||

| Разом пасиви | 432,75 | 830,41 | 1227,73 | 1624,80 | 2021,67 | 2418,40 |

З таблиці 3.9 можна зробити висновки, що підприємство фінансово стійке та рентабельне, так як велика концентрація власних грошових коштів. Також велику питому вагу складає статутний капітал, що позитивно впливає на діяльність підприємства.

ВИСНОВКИ

Розглянуті особливості діяльності підприємства «ТОВ «Скандинавія» і аналіз ринкового середовища, що показали:

- середньорічна вартість основних фондів за фактом встановила 206128,14 гривень;

- найбільша питома вага оборотних коштів підприємства представляє сировину і матеріали - 35% від 201 661,9 тис.грн;

- покупні напівфабрикати повинні були скласти всього лише 0,35% від всіх оборотних коштів, але витрати на них через зростання цін, підвищення питомої ваги браку у випуску товарної продукції, або інших причин виросли в 10 разів і склали 3,51% ;

- відхилення коштів на розрахунковому рахунку становить 6 294,6 тис. гривень, вони пішли на купівлю напівфабрикатів, де відхилення склало 6371 тис. гривень. Відхилення фактично використаних оборотних коштів і запланований розрізняються на 796 400 гривень;

- прибуток виробництва за планом встановив 102347,94 гривень; за

фактом - 42567,51 гривень;

- повна собівартість за планом встановила 317194,26; за фактом –

318412,49 гривень.

- рентабельність виробництва за планом встановила 32,27 гривень, а за

фактом - 13,37 гривень.

У дипломній роботі приведена економічна експертиза інвестиційного проекту з виробництва та реалізації морозива. В нії розглянуті таки показники:

- реалізація проекту забезпечує чистий прибуток за економічний термін

служби капіталовкладень, що дорівнює 392,39 тис. гривень;

- буде організовано товариство з обмеженою відповідальністю зі

статутним капіталом у 154,67 тис. гривень;

- рентабельність капіталу складе при повному освоєнні виробничої

потужності в середньому близько 620%, обороту - 77%;

- кумулятивний чистий грошовий потік дорівнює 4803320 гривень;

- діскованний чистий грошовий потік дорівнює 1102430 гривень;

Підприємство буде отримувати прибуток з 2010 року третього кварталу в сумі 105,62 тис. гривень. Кожен наступний рік прибуток зростає. У 2015 році він становитиме 1218,05 тис. гривень.

Отже, введення цеху з виробництва морозива було вдалою ідеєю.

ПЕРЕЛІК ПОСИЛАНЬ

1. Гавва М.В. Економічне обґрунтування господарських рішень / В.М. Гавва: Навч. посібник. – Харків: Нац. аерокосмічний ун-т «Харк. авіа. ін.-т», 2001. – 157 с.

2. Пархоменко О.М. Расчет экономической эффективности технологических процессов и оборудования: Учеб. пособие /О.М. Пархоменко, Л.Н. Голованова, В.Д. Кравченко и др. – Харьков: Харьк. Авиац. ин-т, 1983. -125 с.

3. Гавва В. Н. Планирование инвестиций в производство и анализ финансов предприятия: Учеб. пособие/ В.Н. Гавва, Я.В. Сафронов, В.П. Шумов – Харьков: Харьк. авиац. ин-т, 1997. – 73 с.

4. Гавва В.Н., Сафронов Я.В. Технико-єкономическое обоснование предпринимательских проектов: Учеб. пособие / Гавва В.Н., Сафронов Я.В. – Харьков: Харьк. авиац. ин-т, 1995. – 133с.

5. Бабушкин А.И. Экономика предприятии: Учебн. Пособие / А.И. Бабушкин .- Харьков: Нац. аэрокосм. ун-т «Харьк. авиац. ин-т», 2003. – 449 с.

6. Голованова Л.Н. Маркетинг: практикум по ситуационной оценке рынка : Учеб. пособие / М. А. Голованова, Л.Н. Голованова. – Харьков: Нац. аэрокосм. Ун-т «ХАИ», 2004. – 179 с.

7. Промисловий маркетинг : под ред. А.О.Старостиной. - Учебник. К: “Иван Федоров”, 1997, 400стр.

8. Савицкая Г.В. Экономический анализ: Учеб. Пособие / Г.В. Савицкая. – Москва, ООО «Новое знание», 2005 г. – 650 с.

Похожие работы

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

0 комментариев