Экономическая характеристика оборотных активов как объекта исследования

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Методика и организация планирования оборотных активов предприятия

Практика планирования потребностей предприятия в оборотных материальных активах

Структура и содержание бизнес-плана предприятия

Анализ расходования оборотных средств на предприятии

Анализ показателей использования оборотных активов

Анализ ликвидности и платежеспособности как показателей эффективного использования оборотных активов предприятия

Анализ рентабельности оборотных активов предприятия

Навигация

Анализ расходования оборотных средств на предприятии

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

108172

знака

10

таблиц

0

изображений

3. Анализ расходования оборотных средств на предприятии

3.1 Источник информации, приемы и задачи анализа оборотных активов

Основная цель анализа – своевременное выявление и устранение недостатков управления оборотными активами и нахождение резервов повышения интенсивности и эффективности их использования.

Собственным источником информации об оборотных активах предприятия является их прием и анализ.

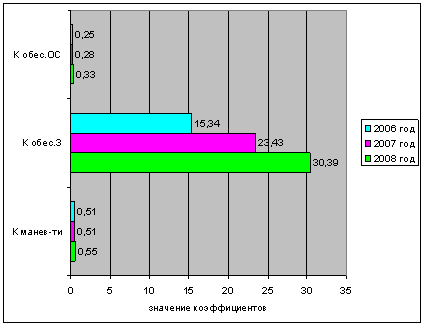

В целях управления оборотными активами используется факторный анализ показателей их оборачиваемости. Данный анализ позволяет:

- оценить эффективность использования ресурсов в оперативной деятельности предприятия;

- определить ликвидность баланса предприятия, то есть возможность своевременно погасить краткосрочные обязательства;

-выяснить, во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.

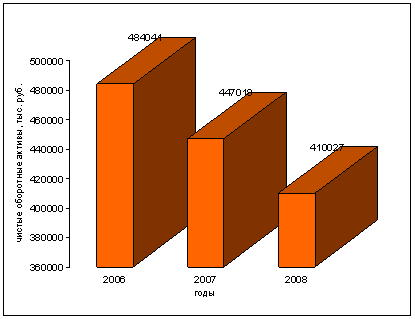

Величина и структура оборотного капитала должна соответствовать потребностям предприятия, которые отражены в бюджете. При этом текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Основными задачи анализа оборотных активов на ЗАО «Макеевкокс», как показало наше исследование, является:

- изучение изменения состава и структуры оборотных активов;

- группировка оборотных активов по основным признакам;

- определение основных источников формирования оборотных активов;

- определение основных показателей эффективности использования оборотных активов.

Задачами комплексного экономического анализа состояния и использования оборотных средств на вышеотмеченном предприятии являются:

-определение объёма оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности организации;

-проверка соответствия запасов материальных ценностей установленным нормативам и выявление в составе производственных запасов излишних и ненужных организации материалов;

-обеспечение сохранности оборотных средств, т.е. выявление и сведение к минимуму потерь оборотных средств;

-обеспечение использования оборотных средств по целевому назначению;

-определение влияния организации материально-технического снабжения и полноты использования материальных ресурсов на важнейшие показатели работы организации (объём выпуска продукции, себестоимость, производительность труда и др.);

-обоснование эффективности использования оборотных средств за счёт ускорения их оборачиваемости и условного высвобождения из оборота;

Обоснование оптимальной потребности в материальных ресурсах;

Для выявления резервов повышения эффективности использования оборотных средств на ЗАО «Макеевкокс», проводится комплексный экономический анализ.

Совокупность исследуемых в процессе анализа состояния и эффективности использования оборотных средств даёт комплексную характеристику состояния и эффективности их использования.

Основной источник данных для анализа оборотных активов на ЗАО «Макеевкокс» - бухгалтерский баланс (форма №1) и отчёт о прибылях и убытках (форма №2) (см. в приложении 1 и 2 ).

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей - актива и пассива. В активе показывают состав, размещение и использование средств, сгруппированных в зависимости от их функциональной роли в хозяйстве.

Отчёт о прибылях и убытках содержит информацию о финансовых результатах предприятия (прибыль) как эффекта от использования оборотных активов.

Состав, содержание и качество информации, которая привлекается к анализу, имеет определяющую роль в обеспечении действенности анализа хозяйственной деятельности на ЗАО «Макеевкокс».

Источники информации для анализа оборачиваемости оборотных средств носят учетный характер. Это данные, которые содержат документы бухгалтерского учета. К ним относятся бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2)..

К исходной информации на ЗАО «Макеевкокс» предъявляются определенные требования. Наиболее важной является ее уместность, достоверность, сопоставимость, рациональность и содержательность. Уместность учетной информации означает ее своевременность, ценность, полезность для оценки результатов и прогнозирования. Достоверность информации характеризуется правдивостью, соответствию нормативным актам и внутрихозяйственным положениям, нейтральностью, возможностью проверки и прозрачностью, осмотрительностью – отражением расходов и убытков прежде, чем доходов и прибылей. Рациональность экономической информации предполагает ее достаточность, оперативность и отсутствие излишних данных.

Важным этапом в анализе является подготовка информации на ЗАО «Макеевкокс». Она включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации.

В первую очередь, информация, собранная для анализа проверяется на данном предприятии на доброкачественность. Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат отчеты, таблицы и иные документы, а также правильность их оформления. Обязательно проверяется правильность арифметических расчетов, а также согласованность показателей приведенных в разных отчетах и таблицах.

Во-вторых, проводится проверка всех привлеченных к анализу данных по существу, в процессе которого определяют, насколько тот или иной показатель соответствует действительности. Средствами этой проверки являются как логическое осмысление данных, так и проверка состояния учета, взаимной согласованности и обоснованности показателей разных источников.

После анализа всю числовую информацию приводят в соответствующий вид, используя способы нейтрализации воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису, а также используют средние и относительные величины, поправочные коэффициенты, методы пересчеты. Рассмотрим подробнее источники информации для анализа оборачиваемости оборотных активов на ЗАО «Макеевкокс».

Форма №1 – бухгалтерский баланс – характеризует финансовое положение организации по состоянию на отчетную дату. Данные для целей нашего анализа, то есть информация о состоянии оборотных средств, а также их элементов: материально-производственных запасов, расчетов с дебиторами, краткосрочных финансовых вложений и денежных средств отражаются во II разделе баланса.

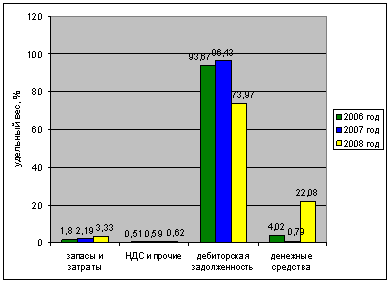

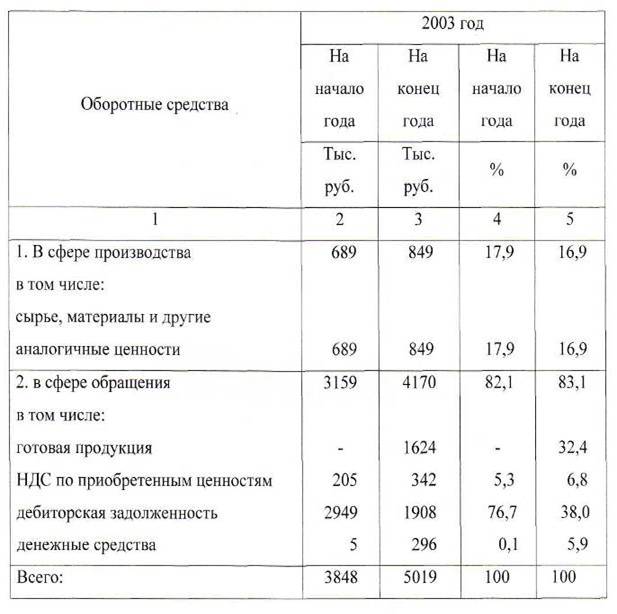

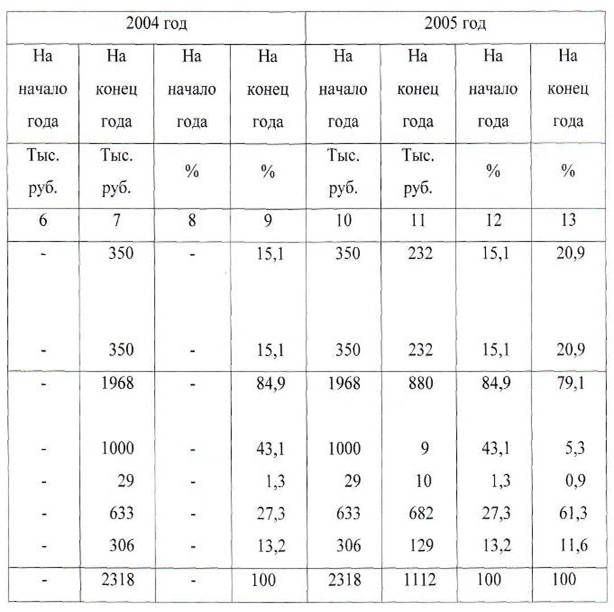

В подразделе «Запасы» сосредоточена основная часть оборотных активов предприятия, а точнее активов, имеющих материально-вещественную природу, непосредственно включаемых в производственно-технологический процесс. В составе материально-производственных запасов в отчетности отражаются: готовая продукция, незавершенное производство, сырье и материалы, малоценные и быстроизнашивающиеся предметы и товары отгруженные.

Дебиторская задолженность – следующий элемент оборотных средств ЗАО «Макеевкокс». Он представляет собой требования предприятия по отношению к другим предприятиям, организациям, клиентам на получение денежных средств за поставку товаров или оказание услуг. В балансе дебиторская задолженность отражается двумя группами статей в зависимости сроков ожидаемых платежей: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты

Выделяют два вида дебиторской задолженности - нормальную и просроченную. Нормальная дебиторская задолженность возникает в следствие применяемых форм расчетов за поставленную продукцию, оказанные услуги, выполненные работы и не является следствием недочетов в работе предприятия. Просроченная дебиторская задолженность возникает вследствие неудовлетворительной работы предприятия. Например, при нарушении получателями продукции условий расчетов, при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств. Наличие крупной дебиторской задолженности на ЗАО «Макеевкокс» следует рассматривать как фактор, отрицательно влияющий на финансовое его положение, а ее рост в динамике – об ухудшении финансового положения.

К элементам оборотных активов на ЗАО «Макеевкокс» относятся краткосрочные финансовые вложения – ликвидные ценные бумаги, приносящие доход предприятию в виде процентов или дивидендов. Они могут быть легко реализованы на рынке ценных бумаг и превращены в наличные денежные средства.

В группе статей денежных средств отражается их остаток в кассе, на расчетных счетах и валютных счетах в банках и денежные документы. Денежные средства представляют собой специфический вид активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов.

По своему наполнению статья «денежные средства» представляет собой сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в национальной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе предприятия на дату составления баланса.

По статье «прочие оборотные активы» показаны суммы, не нашедшие отражения по другим статьям II раздела баланса.

Форма №2 - отчет о прибылях убытках - содержит сравнение сумм всех доходов предприятия от продажи товаров, оказания услуг, а также доходов и поступлений по другим видам деятельности с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. В части анализа оборачиваемости оборотных средств используется информация отчета о прибылях и убытках, о выручке (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).

Кроме названных форм внешней отчетности на ЗАО «Макеевкокс» для анализа оборачиваемости дебиторской задолженности используют также информацию из аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками.

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев