Экономическая характеристика оборотных активов как объекта исследования

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Методика и организация планирования оборотных активов предприятия

Практика планирования потребностей предприятия в оборотных материальных активах

Структура и содержание бизнес-плана предприятия

Анализ расходования оборотных средств на предприятии

Анализ показателей использования оборотных активов

Анализ ликвидности и платежеспособности как показателей эффективного использования оборотных активов предприятия

Анализ рентабельности оборотных активов предприятия

Навигация

Экономическая характеристика оборотных активов как объекта исследования

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

108172

знака

10

таблиц

0

изображений

1. Экономическая характеристика оборотных активов как объекта исследования

1.1 Сущность, структура и значение оборотных активов предприятия

Оборотные активы или средства, материальные ресурсы предприятия, согласно стандарту МФУ №9 «Запасы», – это запасы предметов труда, которые включают сырье, комплектующую продукцию и другие материалы. Они предназначены для производства продукции, выполнения работ, оказания услуг, обслуживания производства и административных потребностей, Их наличие является необходимым условием ритмической, эксплуатационной деятельности предприятия.

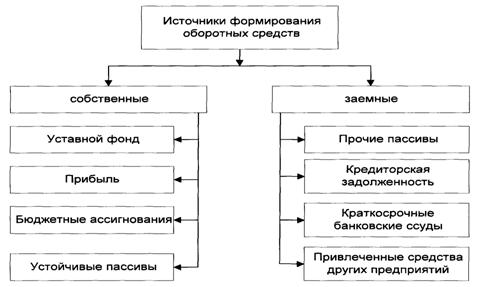

В научных исследованиях ученых общепринятой является следующая классификация оборотных средств предприятия: 1. Оборотные средства по месту и роли в процессе производства: • средства, находящиеся в сфере производства (производственные запасы, незавершенное производство, расходы будущих периодов); • средства, находящиеся в сфере обращения (готовая продукция на складах предприятия, продукция, отгруженная и находящаяся в пути, денежные средства, дебиторская задолженность). 2. Оборотные средства по источникам формирования: • собственные оборотные средства — это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов ( прибыль и др.); • заемные оборотные средства — кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы. 3. Оборотные средства по принципам организации: • нормируемые оборотные средства — средства, размещенные в сфере производства. К ним относятся производственные товарно-материальные запасы, незавершенное производство, расходы будущих периодов, а также готовая продукция на складе, подготовляемая к отгрузке, но не оформленная документами для передачи их в банк на оплату; • ненормируемые оборотные активы – продукция, отгруженная и находящаяся в пути к покупателю, денежные средства, дебиторская задолженность

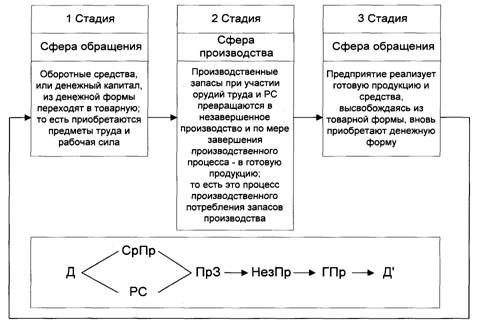

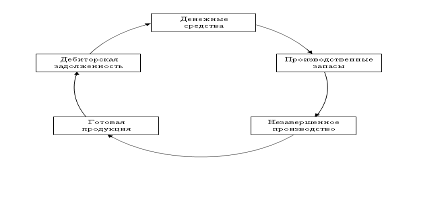

Вышеотмеченные оборотные активы постоянно совершают кругооборот, проходя при этом три стадии.

На первой стадии кругооборота как стадии обращения оборотные активы меняют денежную форму, превращаются в производственные запасы и переходят из сферы обращения в сферу производства. На второй стадии - стадии производства – оборотные активы участвуют в процессе производства и в конечном итоге принимают форму готовой продукции. На третьей стадии обращения готовая продукция реализуется. При этом товарная форма сменяется денежной формой. В отличие от основных фондов, которые не меняют своей натурально-вещественной формы, участвуют во многих производственных циклах и переносят свою стоимость частями на готовый продукт, Оборотные активы принимают участие только в одном производственном цикле, полностью переносят свою стоимость на готовый продукт и меняют свою натурально-вещественную форму. Структурными компонентами оборотных активов промышленного предприятия являются: оборотные производственные фонды и фонды обращения Оборотные производственные фонды предприятия подразделяются на следующие группы: 1. Группу производственных запасов, то есть предметов труда, подготовленных для запуска в производственный процесс. Производственные запасы включают в себя сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для текущего ремонта машин и оборудования, малоценные и быстроизнашивающихся предметы.

2. Группа незавершенного производства, которое концентрирует в себе полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Также она включает в себя предметы труда, вступившие в производственный процесс, заготовки, детали, узлы изделий, находящиеся в процессе обработки или сборки.. 3. Группа незавершенного производства, к которой относится продукция частичной готовности, готовая продукция, не прошедшая испытаний, не полностью укомплектованная продукция, а также незаконченные работы, не принятые заказчиком работы или услуги, остатки заказов вспомогательного производства, материалы, подвергшиеся изменениям. Затраты на подготовку производства и освоение выпуска новой продукции, которые производятся в определенный период (квартал, год), подлежат погашению в будущем. Оборотные фонды сферы обращения включают в себя такие элементы: 1. Готовую продукцию на складах предприятия, которая ожидает реализации. К ней относятся изделия, законченные изготовителем на данном предприятии, полностью укомплектованные, прошедшие технические испытания, принятые техническим контролем и сданные на склад. 2. Продукцию, отгруженную и находящуюся в пути к покупателю. З. Денежные средства предприятия. 4. Денежные средства, находящиеся в незаконченных расчетах, в частности, дебиторская задолженность. Дебиторская задолженность представляет собой сумму долгов, причитающихся данному предприятию в результате хозяйственных взаимоотношений с другими предприятиями и организациями.

В числе показателей использования есть такой как материалоотдача. Этот показатель позволяет определить значения использования оборотных активов на предприятии. Материалоотдача = сумма материальных затрат. Данный показатель характеризует выход продукции с каждой гривны затраченных материальных ресурсов.

Другим показателям, определяющим значение, оборотных активов на предприятии являются материалоемкость продукции.

Показатель характеризуется уровнем материальных затрат на каждую гривну товарной продукции. Для оценки эффективности использования значения материальных ресурсов на предприятии рассчитывают:

1) скорость оборотов материальных ресурсов в днях

Стоимость остатков материальных запасов

Тод= Среднее суточное использование материальных ресурсов

2) оборотность материальных запасов в количестве оборотов

Стоимость товарной продукции

R= Среднее остатки запасов

3) срок сбережения запасов в днях

Календарное количество дней в период

Тз= Оборотность мат. запасов в количестве оборотов

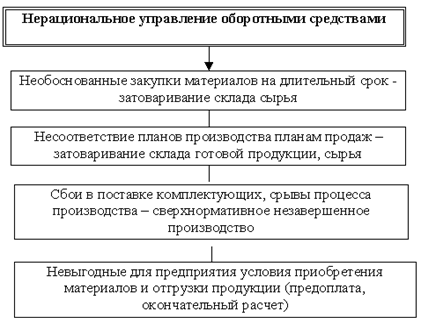

Эффективность значения материальных ресурсов за данными показателями проводится службой финансового менеджмента или бухгалтерии и состоит в установлении тенденции смены, быстроты оборотов запасов за определенный период смены терминов сбережения с целью выявления факторов и разработки мероприятий по использования выявленных резервов.

Таким образом, можно сделать вывод, что оборотные активы предназначены для производства продукции, выполнения работ, оказания услуг, обслуживания производства и административных потребностей. Их наличие является необходимым условием ритмической, эксплуатационной деятельности предприятия.

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев