Навигация

Недостаточно надёжен учёт финансовых и материальных ресурсов

64623

знака

14

таблиц

0

изображений

4. недостаточно надёжен учёт финансовых и материальных ресурсов.

Выявленные нарушения отрицательно влияют на обеспечение сохранности активов, точность учётной и отчётной информации. Таким образом, по результатам теста можно сделать вывод, что на МУП «Аптека №27» внутренний контроль не эффективен, следовательно, надо провести более полную проверку.

2.4 Аудит расчётов с персоналом по оплате труда

Целью аудита расчётов с персоналом по оплате труда является проверка соблюдения действующего законодательства о труде, правильности начисления заработной платы и удержания из неё, документального оформления и отражения в учёте всех видов расчётов между предприятием и его работниками.

Данное исследование является весьма трудоёмкой для средних и крупных предприятий по причине их разнообразия и систематического характера.

Задачами аудита расчётов с персоналом являются:

· подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учёте;

· установление законности и полноты удержаний из заработной платы и других выплат сотрудникам в пользу предприятия, бюджета, других юридических и физических лиц;

· проверка организации аналитического учёта расчётов с персоналом и взаимосвязи аналитического и синтетического учёта;

· оценка мер, принимаемых администрацией по современному взысканию задолженности с работников (по подотчётным суммам, по фактам недостач и порчи ценностей, возрасту ссуд и др.).

Источниками информации для проверки расчётов с персоналом являются: штатное расписание, положения, приказы, распоряжения, контракты, договоры гражданско-правового характера (подряда, возмездного оказания услуг и другие формы трудового договора), договоры личного страхования, на выдачу ссуд, продажу товаров в кредит и пр., табели учёта использования рабочего времени, наряды, путевые листы, листы нетрудоспособности, исполнительные листы, расчётные и платёжные ведомости, лицевые счета и налоговые карточки работников, авансовые отчёты с приложенными к ним первичными документами, акты инвентаризации имущества.

Приступая к исследованию состояния расчётов с персоналом по оплате труда, было выяснено, что:

- применяется повременно-премиальная система оплаты труда;

- имеется коллективный договор;

- среднесписочный состав работников составил 87 человек;

- хорошая обеспеченность нормативными материалами;

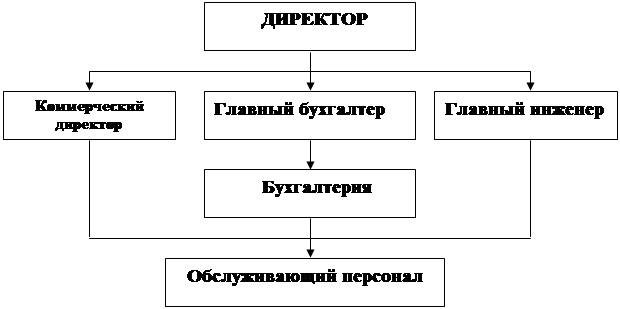

- контроль над всей работой в бухгалтерии осуществляет главный бухгалтер;

- данный участок компьютеризован;

- применяется упрощённая форма, т. к. для малых предприятий часто применяется эта форма. Критерии отнесения предприятий к категории малых установлены Федеральным законом от 14.06.1995 г. №83 – ФЗ «О государственной поддержке малого предпринимательства в РФ» (в ред. от 22.08.2004 г.).

Бухгалтерский учёт по упрощённой форме в МУП «Аптека №27» проводятся следующим образом: первичные документы обрабатываются в течение двух дней с момента их получения, обработка состоит в проверке подлинности документов, их соответствие законодательству и наличие в них необходимых реквизитов. Заканчивается она внесением сведений из первичных документов в Журнал бухгалтерских записей с одновременным кодированием этих операций в виде бухгалтерских проводок.

На основании бухгалтерских проводок, отражённых в Журнале бухгалтерских записей составляется реестр (разработанный работниками бухгалтерии, вместо шахматной ведомости). Затем данные из реестра используются для составления оборотно-сальдовой ведомости, на базе которой оформляется баланс, и составляется отчётность предприятия;

С целью получения ответов на эти и другие вопросы целесообразно провести дополнительное тестирование системы внутреннего контроля и учёта по данному разделу проверки.

Тесты проверки состояния системы внутреннего контроля и бухгалтерского учёта расчётов с персоналом по оплате труда

| № | Содержание вопроса или объекта исследования | Содержание ответа (результат проверки) | Символ | Выводы и решения аудитора |

| А. ВНУТРЕННИЙ КОНТРОЛЬ | ||||

| 1 | Проверяется ли списочный состав работников, правильность подсчёта среднесписочной численности? | Ежемесячно проводятся сверки численности сотрудников отделом кадров и подразделения. | У4 | Контроль удовлетворительный. |

| 2 | Проверяется ли достоверность начисления оплаты труда (наличие приказов, договоров)? | Выборочно, не чаще одного раза в полугодие. | У2 | Ослаблен внутренний контроль. Следует провести выбор. проверку |

| 3 | Соблюдается ли штатное расписание и оплата по штатному расписанию? | Штатное расписание пересматривается один раз в год. | У2 | Ослаблен внутренний контроль. Возможны нарушения. |

| 4 | Проверяется ли правильность удержаний из заработной платы? | Не всегда. | У2 | Необходимо провести выборочную проверку. |

| 5 | Соблюдается ли установленный порядок начислений премий, отпускных, выдачи ссуд и др.? | Выплаты оформляются приказами руководителя предприятия. Положения о порядке выплат нет. | У2 | Возможны случаи нецелевого использования средств предприятия. |

| 6 | Установлен ли круг лиц, которым разрешено получение наличных денег на хозяйственные и другие расходы? | Да | У4 | Контроль удовлетворительный. |

| 7 | Контролируются ли сроки возврата в кассу подотчётных сумм? | Да | У4 | Контроль удовлетворительный. |

| Б. СИСТЕМА УЧЁТА | ||||

| 8 | Осуществляется ли выплата заработной платы сотрудникам готовой продукцией? | У4 | Контроль удовлетворительный. | |

| 9 | Разработаны ли схемы организации и отражения на счетах расчётов с персоналом? | Нет | У1 | Велика вероятность ошибок в корреспонденции счетов. |

| 10 | Как регулярно сопоставляются данные первичных документов, аналитического и синтетического учёта по каждому виду расчётов с персоналом? | Выборочно в конце квартала. | У3 | Следует провести выборочную проверку. |

Достоверность произведённых работникам начислений заработной платы и других выплат (премий, материальной помощи, подарков и др.) проверялись выборочно. Для этого в выборку включались данные по различным категориям работающих или уволенных сотрудников (руководителей, специалистов, работающих), по основным видам начислений (удельный вес которых превышал 5 % от общей суммы заработной платы) и по разным временным периодам (обычно, за один месяц каждого квартала). Проверке подвергались расчётные и платёжные ведомости, лицевые счета сотрудников, а также первичные документы (табели, наряды и др.), на основании которых производились начисления заработной платы. Особое внимание обращалось на правильность их заполнения, всё соответствовало требованиям нормативных документов.

Таблица 8. Сведения о выплатах в МУП «Аптека №27»

| Ф.И.О. | Количество рабочих дней | Начислено | Следует начислить | |

| по графику | факт. отработанных | |||

| Авдеева Л.И | 22 | 22 | 8000,00 | 8000,00 |

| Аверьянова Т.Н | 22 | 22 | 7500,00 | 7500,00 |

| Базанова В.П. | 22 | 22 | 7000,00 | 7000,00 |

| Блинова А.Н. | 22 | 22 | 7000,00 | 7000,00 |

| Итого | 88 | 88 | 29500,00 | 29500,00 |

При проверке первичных документов было выявлено, что:

- в некоторых документах отсутствуют необходимые реквизиты (наименование документа, код формы, наименования должностей);

- в некоторых документах нет подписей лиц, ответственных за учет выполненных работ;

- ошибки, которые были выявлены, оговорены руководителем.

При исследовании особое внимание обращалось на правильность оформления и начисления различных выплат работникам. К ним относились выплаты стимулирующего характера (премии, вознаграждение по итогам работы за год и др.), выплаты компенсирующего характера (надбавки и доплаты за сверхурочное время и др.), выплаты за не проработанное время (отплата очередных и дополнительных отпусков, по временной нетрудоспособности и др.), оплата простоев, брака и т.д.

Таблица 9. Проверка правильности начисления заработной платы в МУП «Аптека № 27»

| Ф.И.О. сотрудника | Начислено по окладу | Премия | Итого начислено |

| Авдеева Л.И | 8000,00 | 10400,00 | 18400,00 |

| Аверьянова Т.Н | 7500,00 | 9750,00 | 17250,00 |

| Базанова В.П. | 7000,00 | 9585,77 | 16585,77 |

| Блинова А.Н. | 7000,00 | 9100,00 | 16100,00 |

| Итого | 29500,00 | 38835,77 | 68335,77 |

Было выяснено, что:

- начисление премий подтверждается приказом руководителя, которые предусмотрены в договоре (контракте);

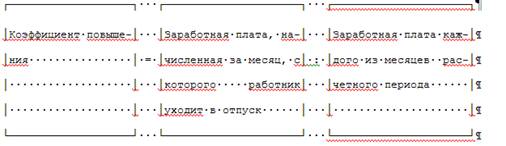

- работы в праздничные и выходные дни работникам-повременщикам оплачиваются не менее чем по двойной ставке сверх оклада, если работа производилась сверх месячной нормы времени, и по одинарной, если работа выполнялась в пределах месячной нормы рабочего времени. По желанию работника вместо оплаты, ему может быть предоставлен отгул;

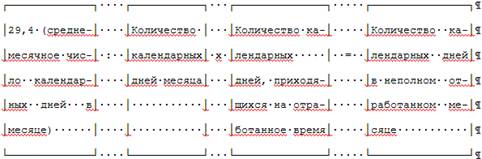

- оплата за ежегодный отпуск начисляется из расчёта среднего заработка за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяца ухода в отпуск, и количество дней отпуска. Средний заработок определяется путём деления суммы заработной платы за предшествующие 12 месяцев на количество отработанных дней за эти 12 месяцев;

- пособие по временной нетрудоспособности выплачивается на основании листка временной нетрудоспособности медицинского учреждения. Размер пособия рассчитывается: заработная плата за предшествующих 12 месяцев делится на 12, делится на среднемесячное количество рабочих дней в месяце, умножается на процент стажа и на количество дней болезни по листку нетрудоспособности. При не прерывном стаже работы до пяти лет размер пособия равен 60%, до восьми лет – 80% и свыше восьми лет – 100% заработка;

- при проверке правильности расчёта среднего заработка учитывается, что в его сумму включаются все виды оплат, кроме уплаты за работу, выполненную в сверх урочное время, в праздничные дни, по совместительству, за непроработанное время, премий, не входящих в фонд оплаты труда, и других выплат, носящих единовременный характер.

При внутрихозяйственном контроле с персоналом по оплате труда изучалось своевременность и полнота удержаний из начисленной заработной платы налога на доходы, задолженности по подотчётным суммам, по возмещению материального ущерба, платежей по полученным ссудам, по исполнительным листам и др.

Общая сумма всех удержаний из заработной платы работника не превышает 50 % месячного заработка.

При исследовании особое внимание уделялось основным видам удержания, как налог с доходов физических лиц. При этом осуществлялся контроль сумм удержанного налога, при котором подтверждается правомерность применения льгот, предусмотренных действующим законодательством. Но всё же установились случаи неполного удержания налога с доходов с сумм подарков, материальной помощи.

По данным договоров страхования, заключенных со страховыми компаниями, платёжных поручений и лицевых счетах работников определяются факты перечисления денежных средств со счетов предприятия в пользу работников по договорам добровольного страхования. Все суммы страхового возмещения облагались налогом с доходов при их выплате.

Удержание по исполнительным листам производятся только при их наличии, либо на основании личного заявления работника.

Далее рассматривалось установление правильности указанной в учётных регистрах, корреспонденции счетов и сумм начисленной заработанной платы, удержания из неё в отчётном периоде. Подтверждалось соответствие данных аналитического и синтетического учёта по начисленной, выплаченной и депонированной заработанной плате.

Таблица 10. Проверка правильности удержаний из заработной платы в МУП «Аптека № 27»

| Ф.И.О. | Начислена з/п. | Удержан НДФЛ | Прочие удержания | Всего удержано |

| Грибова. О.В | 26590,90 | 3587,00 | - | 3587,00 |

| Ивина О.И. | 17790,64 | 2312,00 | 153,02 | 2465,02 |

| Ковалева С.Ю. | 21850,00 | 2840,00 | - | 2840,00 |

| Пучкова И.А. | 18329,45 | 2383,00 | 157,08 | 2540,08 |

| Климова Е.Н. | 15777,00 | 2025,00 | - | 2025,00 |

| Итого | 100337,99 | 13147 | 310,1 | 13457,1 |

Для этого осуществлялся арифметический контроль в разрезе табельных номеров и итоговых записей по расчётным ведомостям показателя «К выдаче», который определялся как разница между показателями «Итого начислена» и «Итого удержано». Сумма невыплаченной в конце месяца заработной платы соответствует кредитовому сальдо по счёту 70 «Расчёты с персоналом по оплате труда».

Глава 3. Совершенствование аудита расчетов с персоналом по оплате труда

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев