Навигация

Аудит по расчёту с персоналом по оплате труда

57743

знака

4

таблицы

0

изображений

Содержание

Введение

1. Теоретические основы аудита расчетов с персоналом по оплате труда

1.1 Цели и задачи аудита, информационное обеспечение аудита расчетов с персоналом по оплате труда

1.2 План проведения и программа аудита расчетов с персоналом по оплате труда

1.3 Аудит соблюдения трудового законодательства

1.4 Этапы проведения аудита расчетов с персоналом по оплате труда

1.5 Типичные ошибки

2. Ситуационные задачи по аудиту расчетов с персоналом по оплате труда

Заключение

Список использованных источников

Приложения

Введение

Заработная плата – один из сложнейших участков бухгалтерского учета и налогообложения. Причем сложность состоит в том, что российское законодательство – налоговое, бухгалтерское и трудовое – очень часто меняется.

Заработная плата играет огромную роль в развитии экономики государства, подъема благосостояния народа. В ней получает своё выражение широкий аспект экономических отношений между обществом, трудовым коллективом и работниками по поводу их участия в общественном труде и его оплате.

Изменения и перемены, которые происходят с исчислением оплаты труда, определяют ответственность и значимость этого участка, а значит и необходимость его аудита.

Цель данной курсовой работы – углубить теоретические знания и закрепить практические навыки по проведению аудита расчетов с персоналом по оплате труда.

Для успешного выполнения поставленной цели необходимо решить следующие задачи:

- изучить цель и задачи аудита расчетов с персоналом по оплате труда, а также информационное обеспечение аудита;

- рассмотреть план проведения и программу аудита расчетов с персоналом по оплате труда;

- изучить законодательные основы аудита расчетов с персоналом по оплате труда;

- изложить этапы проведения аудита расчетов с персоналом по оплате труда;

- раскрыть типичные ошибки при осуществлении расчетов с персоналом по оплате труда;

- показать на практических примерах возможные нарушения, выявленные по результатам аудита.

Предметом курсовой работы является аудит расчетов с персоналом по оплате труда.

Хронологические рамки исследования в работе заключены в период с января 2007 года по февраль 2009 года.

Теоретической базой для написания курсовой работы послужили законодательные и нормативные документы, учебники и периодика.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

1. Теоретические основы аудита расчетов с персоналом по оплате труда

1.1 Цель, задачи и информационное обеспечение аудита расчетов с персоналом по оплате труда

В соответствии со ст. 1 Федерального закона от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности" аудиторская деятельность, (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Цель аудита расчетов с персоналом по оплате труда заключается в проверке соблюдения действующего законодательства о труде, правильности начисления заработной платы и удержаний из нее, документального оформления и отражения в учете всех видов расчетов между предприятием и его работниками.

При этом решается комплекс задач:

1) подтверждение системы внутреннего контроля и бухгалтерского учета расчетов по оплате труда;

2) подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете;

3) установление законности и полноты удержаний из заработной платы и из других выплат сотрудникам в пользу предприятия, бюджета, Пенсионного фонда РФ, других юридических и физических лиц;

4) проверка организации аналитического учета расчетов с персоналом по оплате труда и взаимосвязи аналитического и синтетического учета;

5) проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда.

В качестве источников информации используются нормативные и правовые акты, локальные документы организации по труду и его оплате, регистры синтетического и аналитического учета по счетам, бухгалтерская и налоговая отчетность, документы неучетного характера.

Информационная база аудита делится на следующие группы:

1) нормативно-правовые документы:

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ;

- "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию". Федеральный закон от 29 декабря 2006 г. №255 –ФЗ;

- "О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов". Федеральный закон от 21 июля 2007 г. N 183-ФЗ;

- Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам граждан, подлежащим обязательному социальному страхованию. Постановление Правительства РФ от 15 июня 2007 г. № 375;

- Положение об особенностях порядка исчисления средней заработной платы. Постановление Правительства РФ от 24 декабря 2007 г. № 922;

- "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Постановление Госкомстата РФ от 5 января 2004 г. № 1;

2) локальные документы организации, регулирующие вопросы трудовой дисциплины, внутреннего трудового распорядка, оплаты труда и материального поощрения. К ним относятся коллективный договор, положение об оплате труда, положение о премировании и материальном стимулировании, правила внутреннего распорядка, штатное расписание;

3) первичные учетные документы:

- по учету кадров: №Т-1 "Приказ (распоряжение) о приеме работника на работу";

№ Т-2 "Личная карточка работника"; № Т-2ГС (МС) "Личная карточка государственного (муниципального) служащего"; № Т-3 "Штатное расписание"; № Т-4 "Учетная карточка научного, научно-педагогического работника"; № Т-5 "Приказ (распоряжение) о переводе работника на другую работу"; № Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику"; № Т-7 "График отпусков"; № Т-8 "Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)"; № Т-9 "Приказ (распоряжение) о направлении работника в командировку"; № Т-10 "Командировочное удостоверение"; № Т-10а "Служебное задание для направления в командировку и отчет о его выполнении"; № Т-11 "Приказ (распоряжение) о поощрении работника"; № Т-12 "Табель учета рабочего времени и расчета оплаты труда"; № Т-13 "Табель учета рабочего времени"; № Т-49 "Расчетно-платежная ведомость"; № Т-51 "Расчетная ведомость"; № Т-53 "Платежная ведомость"; № Т-53а "Журнал регистрации платежных ведомостей"; № Т-54 "Лицевой счет"; № Т-60 "Записка-расчет о предоставлении отпуска работнику"; № Т-61 "Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)"; № Т-73 "Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы".

Также принимаются во внимание распоряжения, контракты, договоры гражданско-правового характера (подряда, возмездного оказания услуг и др.), договоры личного страхования, на выдачу ссуд, продажу товаров в кредит и т.д.

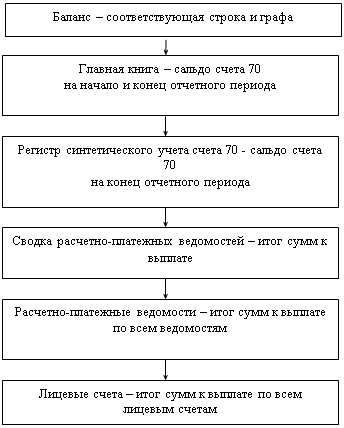

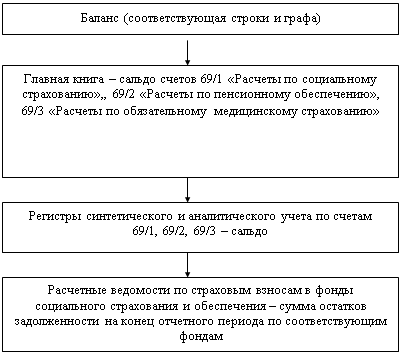

3) регистры синтетического и аналитического учета, которые включают карточки и сводные ведомости по заработной плате, журналы-ордера, обороты по счетам, оборотно-сальдовые ведомости по счетам 68, субсчет "Расчеты по налогу на доходы физических лиц", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 73 "Расчеты с персоналом по прочим операциям";

4) бухгалтерская и налоговая отчетность: бухгалтерский баланс (форма № 1), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), налоговые карточки по учету налога на доходы физических лиц (форма № 1-НДФЛ), справки о доходах физического лица (форма № 2-НДФЛ), индивидуальные карточки по учету ЕСН и взносов на обязательное пенсионное страхование;

5) прочая документация: приказы, распоряжения руководителя, договоры о материальной ответственности, договоры займа, заявления работников, акты проверок ревизионных и налоговых органов, аудиторские заключения. Проверка расчетов с работниками по оплате труда может осуществляться как в сплошном, так и в выборочном порядке.

1.2 План и программа аудита расчетов с персоналом по оплате трудаПланирование и разработка программы аудита играет важную роль в процессе аудита.

Аудиторская организация при планировании должна руководствоваться правилами (стандартами) аудиторской деятельности "Понимание деятельности экономического субъекта" и "Планирование аудита". В последнем, в п. 2.2 предусмотрено, что планирование, являясь начальным этапом проведения аудита, состоит в разработке аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита (таблица 1), а также в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения

Таблица 1 Общий план аудита расчетов с персоналом по оплате труда

| Планируемые виды работ | Период проведения | Исполнители |

| 1 | 2 | 3 |

| Аудит оформления первичных документов | 10.01.2009-11.01.2009 | Белов Е.В. |

| Аудит системы начислений заработной платы | 10.01.2009-16.01.2009 | Логунова А.Н.. |

| Аудит обоснованности льгот и удержаний из заработной платы | 11.01.2009- 13.01.2009 | Белов Е.В. |

| Аудит тождественности показателей бухгал-терской отчетности и регистров бухгалтерского учета | 13.01.2009- 15.01.2009 | Белов Е.В. |

| Аудит расчетов по начислению платежей во внебюджетные фонды | 16.01.2009- 17.01.2009 | Логунова А.Н. |

При разработке плана и программы необходимо принимать во внимание деятельность аудируемого лица, в том числе:

-общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица;

-особенности аудируемого лица, его деятельности, финансовое состояние, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита;

-общий уровень компетентности руководства;

-организацию системы бухгалтерского учета и внутреннего контроля, в том числе учетную политику, принятую аудируемым лицом, и ее изменения;

-влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица;

-количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга.

1.3 Аудит соблюдения трудового законодательства

Приступая к проверке расчетов с персоналом по оплате труда, аудитор должен установить наличие внутренних нормативных документов, регулирующих трудовые отношения в организации, и их соответствие требованиям действующего Трудового кодекса РФ.

Аудиторская проверка соблюдения трудового законодательства состоит из следующих этапов.

На первом этапе осуществляется проверка внутренних локальных документов по учету труда и заработной платы. Трудовые отношения между работниками и организацией регулируются коллективным договором – правовым актом, регулирующим социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемым работниками и работодателями в лице их представителей (ст. 40 ТК РФ). Порядок ведения коллективных переговоров и заключения коллективного договора регулируется Трудовым кодексом РФ.

Коллективный договор вступает в силу со дня подписания его сторонами либо со дня, установленного в самом коллективном договоре (ст. 43 ТК РФ). Действовать он может не более трёх лет, при этом допускается его продление также на срок до трех лет.

В коллективный договор рекомендуется включить дополнительные положения по локальному нормативному регулированию расчетов с персоналом по оплате труда:

- порядок и размеры начислений стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и другие показатели;

- порядок и размеры стимулирующего или компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам за работу в ночное время, за совмещение профессий, за работу в тяжелых, вредных условиях труда, за работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ.

Выплаты стимулирующего и компенсирующего характера, предусмотренные в коллективном договоре, являются экономически обоснованными в целях признания расходов на оплату труда в налоговом учете.

В организации должны быть разработаны: Положение об оплате труда, Положение о премировании, Правила внутреннего трудового распорядка, штатное расписание, график отпусков, должностные инструкции, которые являются локальными нормативными актами. Эти документы содержат нормы трудового права, обязательные только для конкретной организации или предпринимателя. Принимаются они работодателем самостоятельно по различным вопросам в пределах его компетенции (ст. 8 ТК РФ).

Положения регулируют права и обязанности работников и работодателя, рабочее время и время отдыха, формы поощрения работников и правила соблюдения трудовой дисциплины, условия выплаты заработной платы.

Все внутренние нормативные документы должны быть подвергнуты контролю с использованием следующих методов аудита:

1) наличие внутренних нормативных документов по заработной плате;

2) контроль на соответствие действующему Трудовому кодексу РФ и Налоговому кодексу РФ;

3) полнота отражения положений, регулирующих вопросы организации учета заработной платы, выплат, режима работы, соблюдения трудовой дисциплины.

На втором этапе изучается штатное расписание организации на соответствие типовой форме, наличию изменений, вносимых в течение отчетного года, и соответствию списочного состава работников. Штатное расписание организации проверяется на соответствие унифицированной форме, осуществляется контроль по существу, в том числе арифметический контроль. Изменения в штатное расписание вносятся в соответствии с приказом руководителя организации.

Контроль штатного расписания по существу включает: оформление структуры, штатный состав, численность, перечень должностей, должностные оклады, наличие надбавок, сведения о месячном фонде заработной платы.

На третьем этапе аудита проводится проверка наличия приказов (распоряжений) о приеме работника на работу и трудовых договоров. Проверка приказов о приеме работника на работу осуществляется с использованием следующих процедур: соответствие типовой форме, указание профессии (должности), наличие испытательного срока, условия приема на работу и характер предстоящей работы, указание оклада.

Основанием для издания приказа о приеме на работу является трудовой договор, который заключается с каждым работником при приеме его на работу. Аудит трудовых договоров осуществляется на соответствие Трудовому кодексу РФ.

Трудовые договоры должны учитывать особенности осуществления трудовой деятельности в данной организации. Указание в трудовых договорах доплат, надбавок и прочих поощрительных выплат является обязательным экономическим обоснованием включения данных расходов в состав расходов на оплату труда, учитываемых для целей налогообложения налога на прибыль. В противном случае, расходы могут быть признаны налоговыми органами экономически необоснованными (п.1 ст. 252, ст. 255 НК РФ).

Похожие работы

... бухгалтерию для начисления заработной платы. Форма Т-13 предназначена только для учета рабочего времени, и никаких расчетов в ней не проводится. Итак, в бухгалтерии предприятия для первичного и сводного учета расчетов с персоналом по оплате труда ведутся следующие документы: приказ (распоряжение) о приеме работника на работу; по нему заполняется личная карточка. Бухгалтер на основании первичных ...

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

0 комментариев