Навигация

Бухгалтерский учет расчетов с персоналом по оплате труда

64623

знака

14

таблиц

0

изображений

2.2 Бухгалтерский учет расчетов с персоналом по оплате труда

В МУП «Аптека № 27» все финансово-хозяйственные операции, в том числе и начисление заработной платы, документально оформлены и обоснованы. Перечень первичных документов по учёту расчётов с персоналом по оплате труда и формы этих документов утверждены постановлением Госкомстата РФ от 05.01.04г. №1(11).

Первичный учёт численности персонала в МУП «Аптека № 27» осуществляется на основании следующих документов:

· Приказ (распоряжение) о приёме работника на работу (ф. № Т-1) применяется для оформления и учета лиц, принимаемых на работу по трудовому договору. Составляется лицом, ответственным за приём, на всех лиц, принимаемых на работу в организацию.

В приказах указываются наименование структурного подразделения, профессия (должность), испытательный срок, а также условия приёма на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определённой работы и др.).

Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику под расписку. На основании приказа в трудовую книжку вносится запись о приёме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счёт работника.

· Личная карточка работника (ф. № Т-2), заполняется на лиц, принятых на работу на основании приказа о приёме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учёт в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщённых о себе работником.

· Штатное расписание (ф. № Т-3), применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных лиц, должностных окладов, надбавок и месячный фонд заработной платы. Утверждаются приказом (распоряжением) руководителя организации или уполномоченного им лица.

Изменения в штатное расписание вносят в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им лица.

· Приказ (распоряжение) о переводе работника на другую работу (ф. № Т – 5) и приказ (распоряжение) о переводе работников на другую работу (ф. № Т – 5а), используется для оформления и учёта перевода работника (работников) на другую работу в организации. Заполняется работником кадровой службы с учётом письменного согласия работника, подписывается руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счёте, вносится запись в трудовую книжку.

· Приказ (распоряжение) о предоставлении отпуска работнику (ф. № Т-6), применяются для оформления и учёта отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами, организации, трудовым договором. Составляется работником кадровой службы или уполномоченным лицом, подписывается руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счёте и производится расчёт заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчёт о предоставлении отпуска работнику».

· График отпусков (ф. № Т – 7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков всех работников структурных подразделений организации на календарный год по месяцам. График отпусков – сводный график. При его составлении учитывается действующее законодательство, специфика деятельности организации и пожелания работника.

График отпусков, подписывается руководителем кадровой службы, согласовывается с выборным профсоюзным органом, и утверждается руководителем организации или уполномоченным им лицом.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносят соответствующие изменения. В данном предприятии этот документ не применяется.

· Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (ф. № Т-8), применяется для оформления и учёта увольнения работника. Заполняется работником кадровой службы, подписывается руководителем организации или уполномоченным им лицом, объявляется работнику под расписку.

На основании приказа делается запись в личной карточке, лицевом счёте, трудовой книжке, производится расчёт с работником по форме № 61 «Записка-расчёт при прекращении (расторжении) трудового договора с работником (увольнении)».

· Табель учёта рабочего времени (ф. № Т-13), применяют для осуществления табельного учёта, контроля трудовой дисциплины и составления статистической отчётности по труду. Форма № Т-13 предназначена для учёта использования рабочего времени и расчёта заработной платы.

Табель учёта охватывает всех работников организации. Каждому из них присваивается определённый табельный номер, который указывается во всех документах по учёту труда и заработной платы. Сущность табельного учёта заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов – справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоя устанавливают по листкам о простое, а часы сверхурочной работы – по спискам мастеров.

· Расчетная ведомость (ф. № Т-51), применяют для расчета и выплаты заработной платы. Ведомость составляется в одном экземпляре в бухгалтерии.

· Журнал регистрации платёжных ведомостей (ф. № Т – 53а), применяется для учёта и регистрации платёжных ведомостей по производственным выплатам работникам организации. Ведётся работником бухгалтерии.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т. п.), производятся по расходным кассовым ордерам, на которых делают пометку «Разовый расчёт по заработной плате».

Расчётно-платёжная ведомость выполняет несколько функций – расчётного документа, платёжного документа и, кроме того, служит регистром аналитического учёта расчётов с работниками по заработной плате.

Однако на практике использовать расчётно-платёжные ведомости для подсчёта средней заработной платы за какой-либо предшествующий период (например, за двенадцать месяцев при оплате отпуска) неудобно, поскольку необходимо делать трудоёмкие выборки из различных ведомостей.

· Записка-расчёт при прекращении (расторжении) трудового договора с работником (увольнении) (ф. № Т – 61), применяется для учёта и расчёта причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора.

Форма составляется работником кадровой службы или уполномоченным лицом, а расчет причитающейся заработной платы и другие выплаты (например, компенсация за неиспользованный отпуск) производится работником бухгалтерии.

При расчете среднего заработка для выплаты компенсации за неиспользуемый отпуск, а также удержания за использованный авансом отпуск показывается общая сумма выплат, начисленных работнику за расчетный период.

Также указывается количество (календарных) рабочих дней, часов приходящихся на отработанное время в расчетном периоде.

Изучив ведение первичного учета труда и заработной платы в МУП «Аптека №27» города Рыбинска, выяснилось, что он соответствует требованиям законодательства, за исключением того, что не все реквизиты в документах проставлены.

Синтетический учет расчетов по оплате труда в МУП «Аптека № 27» ведут на пассивном счете 70 «Расчеты с персоналом по оплате труда», в развитие которого могут открывать соответствующие субсчета. К данному счету мог быть открыты следующие субсчета:

70-1 «Расчеты с сотрудниками, состоящими в штате организации;

70-2 «Расчеты с совместителями»;

70-3 «Расчеты по договорам гражданско-правового характера».

По кредиту счета отражают суммы начисленной оплаты труда, премий, пособий по временной нетрудоспособности. Основанием для начисления оплаты труда, премий, пособий и других выплат служат табели учета отработанного времени.

По дебету счета 70 учитываются выплаты работникам, суммы удержанного налога на доходы физических лиц, своевременно не возвращенные подотчетными лицами авансы, суммы за причиненный материальный ущерб, за брак, в погашение задолженности по выданным займам, по исполнительным документам в пользу различных юридических и физических лиц.

В зависимости от направления расходов суммы начисленной работникам организации оплаты труда и иных выплат классифицируются на:

1. Суммы начисленной оплаты труда работников общепроизводственного и общехозяйственного назначения не включаются в фактические затраты на приобретение основных средств.

2. Выплаты, произведенные за счет собственных средств работодателя.

3. Выплаты, распределяемые по другим направлениям затрат. В частности, к числу такого рода выплат можно отнести расходы, связанные с выбытием объектов основных средств (операционные расходы), в части сумм оплаты труда, начисленной работникам, занятым их демонтажем и реализацией, и единого социального налога.

Оплата труда работникам организации выдается 15 числа каждого месяца следующим за отработанным «коллективный договор» и согласованные с государственными внебюджетными фондами и инспекцией Министерства РФ по налогам и сборам по месту регистрации юридического лица. Исходя из этого приведем следующий пример расчета с персоналом по оплате труда. Например:

В сентябре 2009 года бухгалтер Авдеева Л.И. отработала 22 рабочих дня или 176 часов. На иждивении 2-е детей. Ее оклад=8000 руб. За месяц ей начислена премия 10400 руб.

Решение:

10400+8000=18400 – зарплата с премией.

18400– (1000*2)=1640 – (налоговая база).

18400*0,13=2132 – налог на доходы физических лиц.

18400–2132=16268 – зарплата на руки.

На предприятии применяется авансовая система оплаты труда. Поэтому за сентябрь Авдеева получит 8268 рублей.

70 – 50 – 8000 выдан аванс

44 – 70 – 18400 начислена зарплата

70 – 68 – 2132 удержан НДФЛ

70 – 50 – 8268 выдана зарплата

Расчет оплаты листка нетрудоспособности Плетневой Веры Васильевны с 25.03.2010 года по3.04.2010 года (приложение № 11):

Фармацевт. Плетнева Вера Васильевна болела в период с 25 марта по 3 апреля 2010 г. Ее заработная плата, включая премию составляет 161640,3600 руб. Также ей назначено пособие по временной нетрудоспособности в размере 100 % за 10 календарных дней.

Решение:

161640,3600руб./316дней=511,52 руб. – средний дневной заработок.

415000 руб./365дней=1136,99 руб. или 1137 руб. – максимальный средний дневной заработок.

511,52руб.<1136,99руб.

511,52 руб.*100%/100%=511,52 руб. – дневное пособие исходя из среднего заработка.

511,52руб.*10дней=5115,20 руб. – пособие по временной нетрудоспособности.

5115,20*13%=664,976 руб. – удержан НДФЛ с суммы пособия по временной нетрудоспособности.

511,52руб.*3 дня=1534,56 руб. – пособие, выплачиваемое за счет средств работодателя.

511,52 руб.*7 дней=3580,64 руб. – пособие, выплачиваемое за счет ФСС России.

44 – 70 – 1534,56 руб. – начислен больничный за первые 2 дня нетрудоспособности.

69 – 70 – 3580,64 руб.- начислено пособие, по нетрудоспособности за счет ФСС России.

70 – 68 – 664,976 руб. – удержан НДФЛ с суммы пособия по временной нетрудоспособности.

70 – 50 – 5115,20 руб. – выдано из кассы пособие по больничному листку.

Для получения денег на оплату труда в банк предъявляют следующие документы: чек, платежное поручение на перечисление в бюджет обязательных налоговых платежей (налог на доход физических лиц, страховые взносы), платежное поручение в пользу различных организаций и лиц на суммы, удержанные из оплаты труда работников по исполнительным листам, исполнительным документам и личным обязательствам.

Если при предъявлении обслуживающему банку чека на выдачу денежных средств на оплату труда организацией не представляются платежные поручения на перечисление страховых взносов, банк не вправе выдавать денежные средства, заявленные в чеке. Выдача денежных средств работникам организации в качестве платы за труд осуществляется кассиром на основании составленных платежных ведомостей, в которых работник расписывается о получении денег. Суммы оплаты труда, не выданные в установленный срок, подлежат сдаче в банк на расчетный счет организации.

Денежные средства на оплату труда работникам организации должны быть выданы в течении трех рабочих дней, включая день получения наличных средств в банке. Если в течение данного срока по каким-либо причинам деньги не были выданы работнику, кассир, ответственный за их выдачу в платежной ведомости против фамилии таких лиц ставит штамп или делает отметку от руки «Депонировано». Затем на основании платежной ведомости кассир заполняет реестр не выданной заработной платы (форма №-11), утвержденный Письмом Минфина России от 24 июля 1992 года № 59 «О рекомендациях по применению учетных реестров бухгалтерского учета на предприятиях».

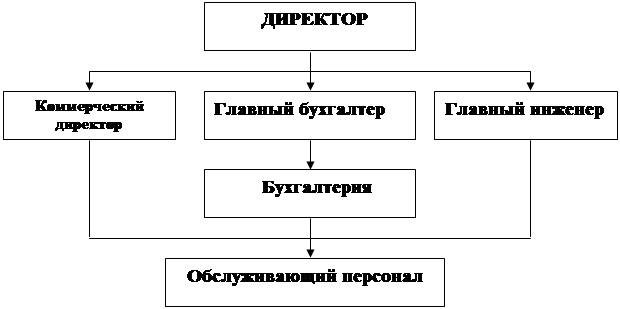

Бухгалтерский учет в МУП «Аптека №27 города Рыбинска осуществляется бухгалтерией как самостоятельным структурным подразделением (согласно пункту 2 статьи 6 Федерального Закона «О бухгалтерском учете»). Бухгалтерский и налоговый учет на предприятии ведется бухгалтерией. Расхождений между бухгалтерским и налоговым учетом нет.

Предприятие использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 декабря 2000 года № 94н.

Организация бухгалтерского учета на предприятии основана на ведении автоматизированной формы учета. Аналитический учет оплаты труда в организации ведут по каждому работнику с использованием лицевых счетов работников и служащих (формы № Т-54 и № Т-54а) (Приложение № 12).

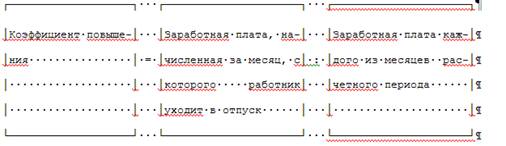

В основе расчета таких выплат лежит средний заработок работника. Средний заработок рассчитывается исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 месяцев предшествующих момента выплаты.

Согласно трудовому законодательству отпуск за первый год работы предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии, а по соглашению сторон и ранее. За два и последующие годы отпуск может предоставляться в любое время в соответствии с графиком очередности отпусков. Продолжительность ежегодного отпуска может быть не менее 28 календарных дней в соответствии с трудовым кодексом РФ.

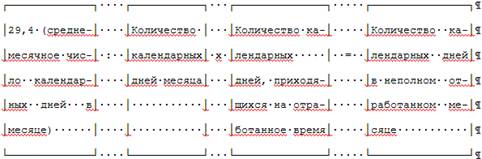

Сумма оплаты за отпуск осуществляется в следующем порядке: сначала считают средний дневной заработок путем деления суммы заработной платы за 12 последних календарных месяцев на 12, среднедневной заработок определяется делением среднемесячного заработка на 29.4. Сумма отпуска определяется умножением среднедневного заработка на число дней отпуска.

Таблица 7. Журнал хозяйственных операций по счёту 70 «Расчёты с персоналом по оплате труда в МУП «Аптека № 27» за 2010 г.

| Хозяйственные операции | дебет | кредит | сумма |

| Начислена заработная плата | 44 | 70 | 161640,36 |

| Удержан НДФЛ с суммы пособия по временной нетрудоспособности. | 70 | 68 | 664,976 |

| Списана на текущий период доля расходов на продажу, числящаяся в составе расходов будущих периодов. | 44 | 97 | 55387,50 |

| Начислено пособие по нетрудоспособности за счет средств соц. страх. | 69 | 70 | 3580,64 |

| Выдано из кассы пособие по больничному листку. | 70 | 50 | 5115,20 |

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев