Навигация

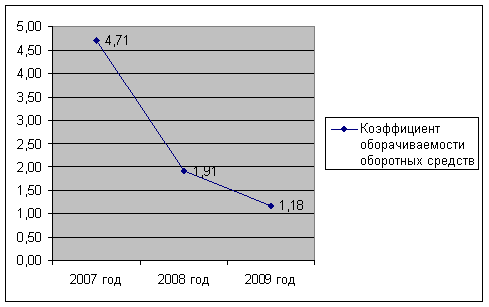

Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле

43302

знака

0

таблиц

13

изображений

2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле

![]() (12)

(12)

3. Коэффициент загрузки оборотных средств характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции

![]() (13)

(13)

В результате ускорения оборачиваемости (интенсивности использования оборотных средств) определенная сумма оборотных средств высвобождается.

Абсолютное высвобождение происходит, если

![]() (14)

(14)

где Со.факт – фактические остатки оборотных средств;

Со.план – планируемые остатки оборотных средств;

Vреал – объем реализации.

Абсолютное высвобождение определяется по формуле

![]() (15)

(15)

Относительное высвобождение оборотных средств происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства. Минимальная переходящая задолженность по оплате труда определяется по формуле:

Мз=Ф*Д (16)

где Ф – фонд оплаты труда в предыдущем квартале;

Д – количество дней до выплаты.

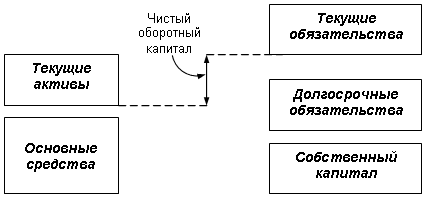

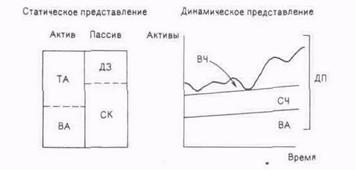

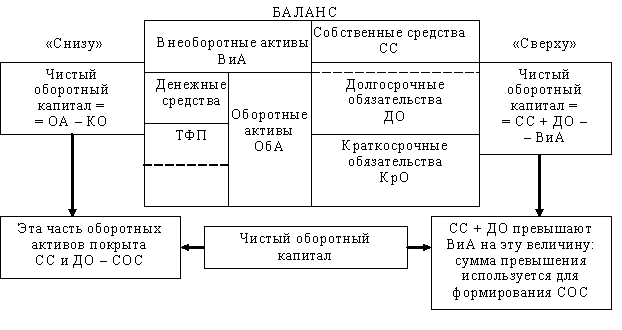

1.3 Политика предприятия в области оборотного капиталаТермин "оборотный капитал" (его синоним в отечественном учете – оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств (рис. 3).

Аналог этого показателя в отечественной практике – величина собственных оборотных средств.

Рис. 3. Логика взаимосвязи между активами и источниками их покрытия

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Этот кругооборот средств показан на рис. 4.

Рис. 4. Кругооборот текущих активов

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, т. е. по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Денежные эквиваленты наиболее близки по степени ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже может ощутимо варьировать. Наименее ликвидны материальнопроизводственные запасы; из них готовая продукция более ликвидна, чем сырье и материалы.

Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными средствами и кредиторской задолженностью нет, однако считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.

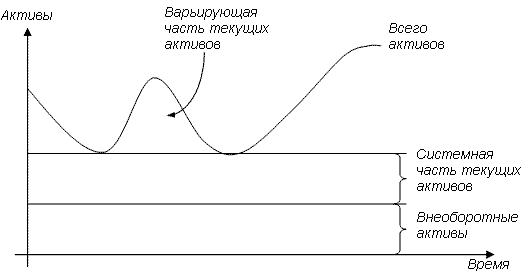

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный (рис. 5.)

Рис. 5. Компоненты динамического ряда активов предприятия

В теории финансового менеджмента существуют две основные трактовки понятия "постоянный оборотный капитал". Согласно первой трактовке постоянный оборотный капитал (или системная часть текущих активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как минимум текущих активов, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. В дальнейшем мы будем придерживаться второй трактовки.

Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственноматериальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями.

Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиции повседневной деятельности важнейшей финансовохозяйственной характеристикой предприятия является его ликвидность, т. е. способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

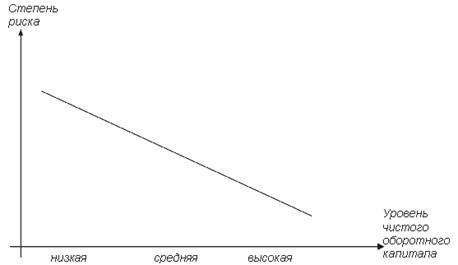

Рис. 6. Риск и уровень оборотного капитала

На рис. 6. показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала. Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низких уровнях, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается. Безусловно, взаимосвязь имеет более сложный вид, поскольку не все текущие активы в равной степени положительно влияют на уровень ликвидности. Тем не менее можно сформулировать простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска; таким образом, нужно стремиться к наращиванию чистого оборотного капитала.

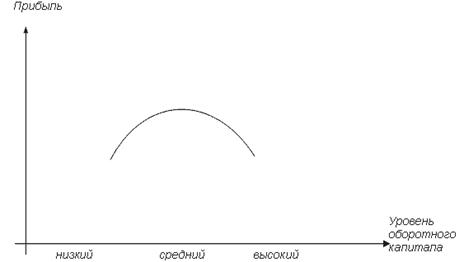

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рис. 7).

Рис. 7. Взаимосвязь прибыли и уровня оборотного капитала

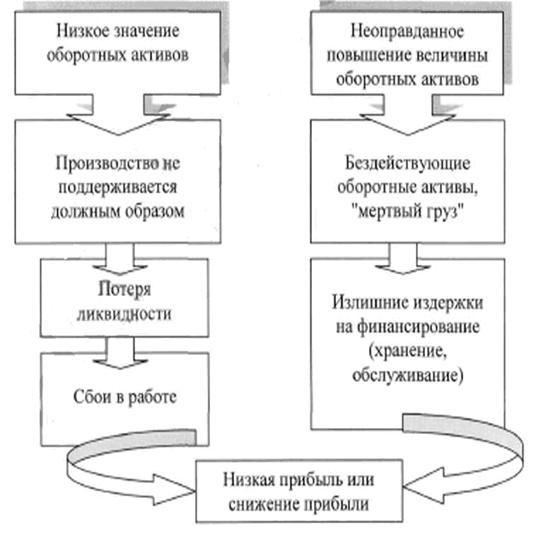

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли. В связи с этим сформулированный выше вариант управления оборотными средствами, связанный со снижением риска ликвидности, не совсем верен.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов поразному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления

Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного капитала. Если исходить из вполне реальной посылки, что краткосрочная задолженность не может быть источником покрытия основных средств, то очевидно, что значение этого показателя меняется от нуля до некоторой максимальной величины М. При нулевом значении показателя "чистый оборотный капитал" риск потери ликвидности достигает максимального значения; с ростом значения этого показателя риск убывает. Максимального значения М чистый оборотный капитал теоретически может достигнуть в том случае, если отсутствует краткосрочная кредиторская задолженность. В этом случае М равно стоимости текущих активов, а риск потери ликвидности равен нулю.

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны четыре модели поведения: идеальная; агрессивная; консервативная; компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК == ДП–ВА). Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение.

Статическое и динамическое представления каждой модели приведены на рис. 8–11. Для удобства введены следующие обозначения:

ВА – внеоборотные активы;

ТА–текущие активы (ТА = СЧ + ВЧ);

СЧ–системная часть текущих активов;

ВЧ–варьирующая часть текущих активов;

КЗ–краткосрочная кредиторская задолженность;

ДЗ–долгосрочный заемный капитал;

СК–собственный капитал;

ДП–долгосрочные пассивы (ДП = СК + ДЗ);

ОК–чистый оборотный капитал (ОК = ТА–КЗ).

Рис. 8. Идеальная модель финансового управления оборотными средствами

Построение идеальной модели (рис. 8) основывается на самой сути категорий "текущие активы" и "текущие обязательства" и их взаимном соответствии. Термин "идеальная" в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотными средствами (рис. 9, 10, 11), в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть текущих активов должны покрыться долгосрочными пассивами. Таким образом, различие между моделями определяется тем, какие источники финансирования выбираются для покрытия варьирующей части текущих активов.

Рис. 9. Агрессивная модель финансового управления оборотными средствами

Агрессивная модель (рис. 9) означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + СЧ.

Консервативная модель (рис. 10) предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК =ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП =ВА + СЧ + ВЧ.

Рис. 10. Консервативная модель финансового управления оборотными средствами

Компромиссная модель (рис. 11) наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5 ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 ВЧ.

Рис. 11. Компромиссная модель финансового управления оборотными средствами

2.2 Компоненты оборотного капиталаВ наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью (ОК = ТА – КЗ), поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Как правило, разумный рост чистого оборотного капитала рассматривается как положительная тенденция, однако могут быть и исключения. Например, его рост за счет увеличения безнадежных дебиторов вряд ли удовлетворит финансового менеджера.

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Большинство предприятий допускает, что образование запасов имеет такую же степень риска, что и типичные для данного предприятия капитальные вложения, и поэтому при расчете издержек хранения использует среднюю вмененную стоимость капитала предприятия.

Экономический и организационно-производственный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Большое количество заказов на приобретение сырья и материалов хотя и приводит к образованию больших запасов, тем не менее имеет смысл, если предприятие может добиться от поставщиков снижения цен (так как больший размер заказа обычно предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки). По тем же причинам предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет дольше и более экономично управлять производством. В результате этого уже само предприятие, как правило, предоставляет скидку клиентам. Задача финансового менеджера – выявить результат и затраты, связанные с хранением запасов, и подвести разумный баланс.

Дебиторская задолженность – важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности – векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач финансового менеджера по управлению дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Денежные средства и ценные бумаги – наиболее ликвидная часть текущих активов – также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти. Выбирая между наличными средствами и ценными бумагами, финансовый менеджер решает задачу, подобную той, которую решает менеджер по производству. Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, – они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). Таким образом, финансовому менеджеру необходимо решить вопрос об оптимальном запасе наличных средств.

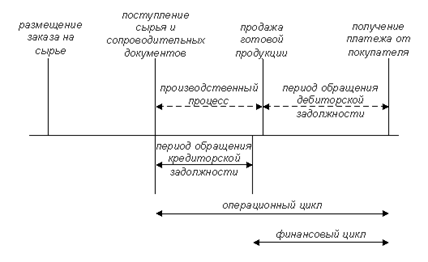

К текущим обязательствам относится краткосрочная кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют документального подтверждения обеспеченности запрашиваемых кредитов товарноматериальными ценностями заемщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие – за счет частичной их продажи. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 12.

Рис. 12. Этапы обращения денежных средств

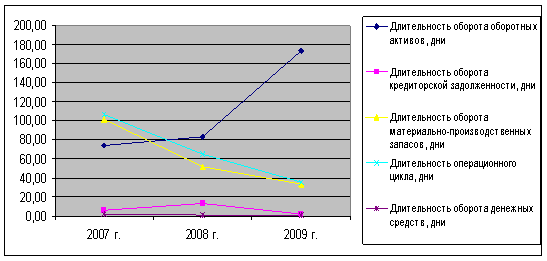

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ=ПОЦВОК=ВОЗ+ВОДВОК

![]() (13)

(13)

![]() (14)

(14)

![]() (15)

(15)

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. т =365).

Информационное обеспечение расчета – бухгалтерская отчетность. Расчет можно выполнять двумя способами: а) по всем данным о дебиторской и кредиторской задолженности; б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

2.3 Модели управления запасамиТаким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумола

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график (рис. 13).

Рис. 13. График изменения остатка средств на расчетном счете (модель Баумола)

Cумма пополнения (Q) вычисляется по формуле

![]() (17)

(17)

где V – .прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с – расходы по конвертации денежных средств в ценные бумаги;

r– приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

к = V : Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

OP= ck + r Q/2 (18)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счетй вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера – Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

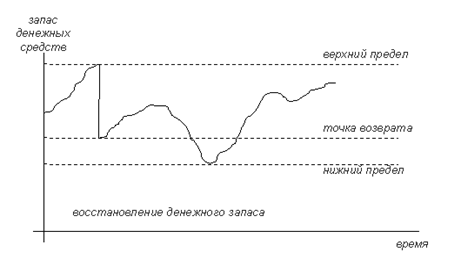

Рис. 14. Модель Миллера – Орра

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 14 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

ЗАКЛЮЧЕНИЕ

Оборотные средства фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства. Постоянный оборотный капитал – та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла. Переменный оборотный капитал – та часть, текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла. Текущие обязательства – задолженность, период погашения которой не превышает одного года. Чистый оборотный капитал – показатель, характеризующий соотношение между текущими активами и обязательствами и численно равный разнице между ними. Существуют два источника формирования оборотных средств: собственные и привлеченные.

Посредством нормирования определяется общая потребность предприятия в оборотных средствах. Норма оборотных средств – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях. Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Показателями эффективности использования оборотных средств являются длительность одного оборота, коэффициент оборачиваемости (показывает количество оборотов, совершаемых за определенный период), коэффициент загрузки оборотных средств (характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции).

Основными характеристиками оборотных средств являются их ликвидность, объем и структура. Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный. Постоянный оборотный капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части. Самые распространенные из них: идеальная; агрессивная; консервативная; компромиссная.

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Наибольшее распространение получили модель Баумола и модель Миллера – Орра.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Балабанов И.Г. Основы финансового менеджмента. – М.: Финансы и статистика, 2004.

2. Балансоведение / Под ред. проф. Бреславцевой Н.А. – Ростов-н/Д.: Феникс, 2004.

3. Бланк И.А. Основы финансового менеджмента. – М.: ИНФРА-М, 2005.

4. Вахрушина Н. Как управлять оборотными активами // Финансовый директор. 2005. № 1.

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. - М.: ДИС, 2003.

6. Международный менеджмент: Учебник для вузов / Под ред. С.Э. Пивоварова, Д.И. Баркана, Л.С. Тарасевича, А.И. Майзеля. – СПб.: Питер, 2003.

7. Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент. – М.: Экзамен, 2004.

8. Паронян А.С., Иваченкова Т.И. Управление оборотными активами // Финансовый менеджмент. 2004. № 5.

9. Сироткин В.Б. Финансовый менеджмент компаний. – СПб.: Питер, 2004.

10. Стоянова Е.С. Финансовый менеджмент. Российская практика. – М.: Перспектива, 1995.

11. Фатхутдинов Р.А. Стратегический менеджмент. – М.: Бизнес-школа "Интел-Синтез", 1998.

12. Щелгачев А., Красовский А., Куршин А. Внедрение системы управления оборотными активами // Финансовый директор. 2005. № 6.

13. Яблукова Р.З. Финансовый менеджмент в вопросах и ответах. – М.: Проспект, 2004.

14. Материалы сайта www.aup.ru.

15. Материалы сайта www.consulting.ru.

Похожие работы

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... дебиторской задолженности, ее рост и рост краткосрочной задолженности, низкое значение денежных средств) отрицательно характеризуют деятельность предприятия ОАО «РЖД» в контексте управления оборотными активам. Важную характеристику структуры источников средств предприятия дает коэффициент имущества производственного назначения (КИПН). Нормальным считается следующее ограничение КИПН0,5. КИПН = ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

0 комментариев