Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

Горизонтальний балансу та звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

Фінансово-коефіцієнтний аналіз діяльності підприємства

Показники фінансової стійкості

Визначення операційного та фінансового циклу підприємства

Навигация

Показники фінансової стійкості

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

4. Показники фінансової стійкості

Показник власних обігових коштів

![]()

![]()

![]()

Коефіцієнт маневреності робочого капіталу

![]()

![]()

![]()

Коефіцієнт фінансової незалежності (автономії)

![]()

![]()

![]()

![]()

Показник фінансової стійкості

![]()

![]()

![]()

Показник фінансового лівериджу

![]()

![]()

![]()

Оборотні активи, що фінансуються за рахунок власного капіталу і довгострокових зобов`язань дорівнюють 3850,66 на початок періоду та 4178,43 на кінець періоду. Частка запасів, тобто матеріальних виробничих активів у власних обігових коштах становить 6% на початок періоду та 5% на кінець періоду. Коефіцієнт фінансової незалежності характеризує можливість підприємства виконати зовнішні зобов`язання за рахунок власних активі і дорівнює 0,42 на початок періоду та 0,44 на кінець періоду. Частка стабільних джерел фінансування у їх загальному обсязі становить на початок періоду 81 % та 77 % на кінець періоду. Залежність підприємства від довгострокових зобов`язань становить 75% на початок періоду та 61 % на кінець періоду.

5. Показники ліквідності (платоспроможності)

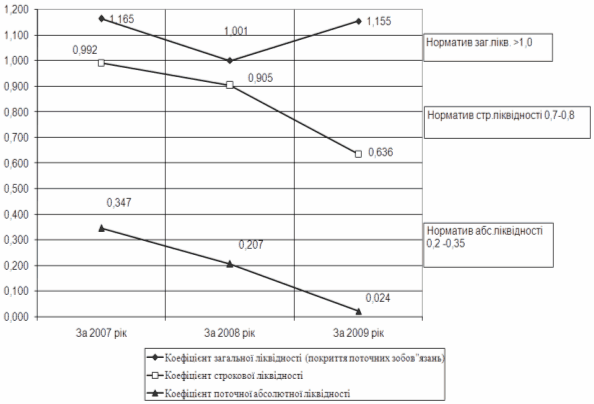

Коефіцієнт поточної ліквідності (покриття)

![]()

![]()

![]()

Коефіцієнт швидкої ліквідності

![]()

![]()

![]()

![]()

Коефіцієнт абсолютної ліквідності

![]()

![]()

![]()

Коефіцієнт поточної ліквідності, характеризує достатність обігових коштів для погашення боргів протягом року і дорівнює 2,12 на початок періоду та 1,85 на кінець періоду. На одиницю термінових боргів припадає 1,09 одиниць найбільш ліквідних активів на початок періоду та 0,88 одиниць на кінець періоду. Готовність підприємства негайно ліквідувати короткострокову заборгованість становить 40 % на початок періоду та 27 % на кінець періоду.

3.4 Визначення типу фінансової стійкості підприємства

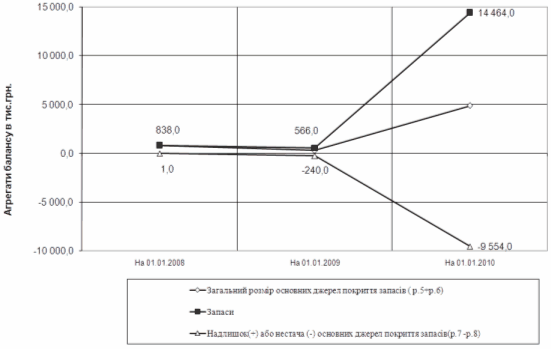

Тип фінансової стійкості можна визначити на основі трьохкомпонентного показника S:

S =(Ф;Ф;Ф)

![]() "1" при Ф>0

"1" при Ф>0

"0" при Ф<0

S = (1;1;1) – абсолютна фінансова стійкість

S = (0;1;1) – нормальна фінансова стійкість

S = (0;0;1) – нестійкий фінансовий стан

S = (0;0;0) – кризова фінансова стійкість

![]()

![]()

Квозпоч =2189,04-2988 = -798,96

Квозкін = 2665,96-2714 = -48,04

![]()

![]()

К ![]()

Квоз д.з.дж.ф.зпоч = -798,96+1641,78 = 842,82

Квоз д.з.дж.ф.зкін = -48,04+1635,93 = 1587,89

![]()

![]()

Косн.дж.поч = 842+208,48 = 1050,48

Косн.дж.кін = 1587,89+363,54 = 1951,43

Ф = Квоз – Запаси

Ф = Квоз д.з.дж.ф.з – Запаси

Ф = Косн.дж. – Запаси,

де Запаси = Ф1 ![]()

На початок періоду:

Ф = -798,96-1323 = -2121,96<0

Ф = 842-1323 = -481<0

Ф = 1050,48-1323 = -275,52<0

S = (0; 0 ;0)

На кінець періоду:

Ф = -48,04-1779 = -1827,04<0

Ф = 1587,89-1779 = -191,11531644<0

Ф = 1951,43-1779 = 172,43>0

S = (0; 0 ;1)

Зробивши відповідні розрахунки можна зробити висновок, що на початок та на кінець періоду підприємство має нестійкий фінансовий стан.

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

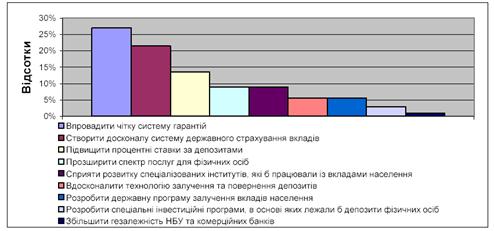

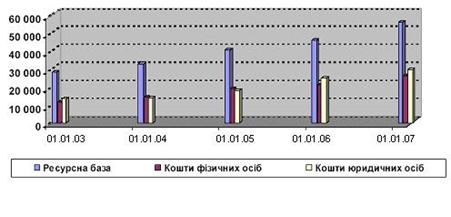

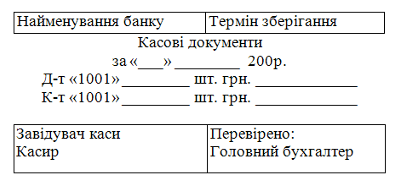

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев