Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

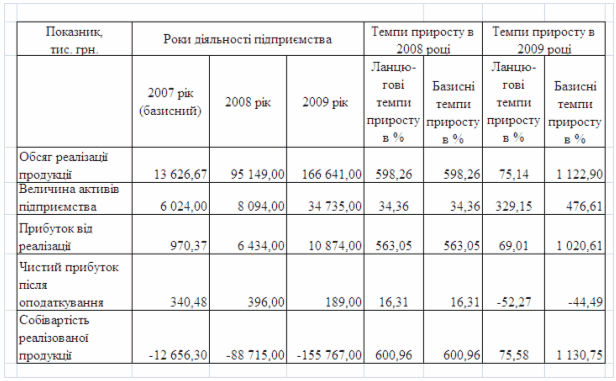

Горизонтальний балансу та звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

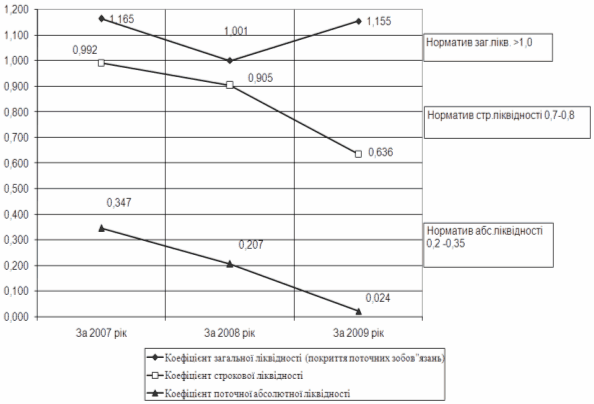

Фінансово-коефіцієнтний аналіз діяльності підприємства

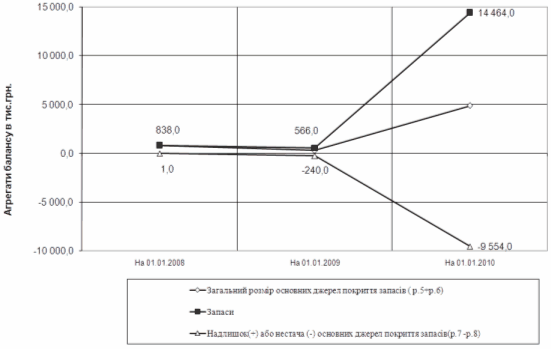

Показники фінансової стійкості

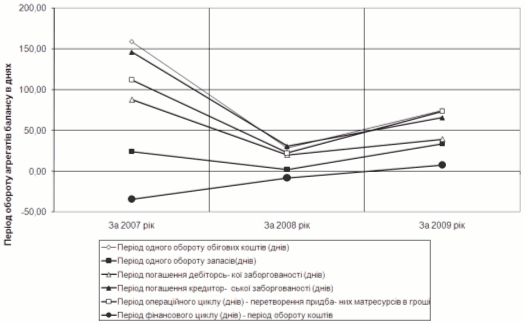

Визначення операційного та фінансового циклу підприємства

Навигация

Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

2. Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями.

3. Міжнародні розрахунки є об'єктом уніфікації, що зумовлено інтернаціоналізацією господарських зв'язків та універсалізацією банківських операцій. Так, ще в 1930 і 1931 роках на конференціях в Женеві були укладені міжнародні Вексельна і Чекова конвенції, які були спрямовані на уніфікацію національних вексельних і чекових законів та спрощення використання векселів і чеків у міжнародних розрахунках. Сьогодні Комісія з права міжнародної торгівлі ООН здійснює подальшу уніфікацію вексельного законодавства. Міжнародна торгова палата розробляє і видає Уніфіковані правила і звичаї для документарних акредитивів та з інкасо.

4. Міжнародні розрахунки носять в основному документарний характер, тобто здійснюються під фінансові та комерційні документи. До фінансових документів належать прості й перевідні векселі (тратти), чеки, платіжні розписки. Комерційні документи включають:

- рахунки-фактури;

- документи, які підтверджують відвантаження та відправлення товарів, або прийняття до навантаження (коносаменти, залізничні, автомобільні й авіаційні накладні, поштові квитанції, комбіновані транспортні документи на змішані перевезення);

- документи страхових компаній;

- інші документи - сертифікати, які засвідчують походження, вагу, якість або аналіз товарів, а також перетин ними кордону тощо.

При міжнародних розрахунках банк перевіряє зміст і комплектність цих документів.

5. Міжнародні платежі здійснюються в різних валютах. Тому вони тісно пов'язані з валютними операціями, купівлею-продажем валют. А на їх ефективність впливає динаміка валютних курсів. [22]

Розрізняють два види міжнародних розрахунків:

- Безпосередній (повний) розрахунок - здійснюється повна оплата товару до моменту чи в момент передачі товару або товаророзпорядчих документів у розпорядження покупця.

- Розрахунок у кредит (з розстроченням) - здійснюється шляхом надання експортером імпортеру кредиту у комерційній формі.

Слід відмітити, що повний розрахунок є більш вигідним для експортера, а кредит - для імпортера.

Міжнародні розрахунки здійснюються у таких основних формах:

- передоплата;- акредитивні розрахунки;- інкасо;- розрахунки при відкритому рахунку;- банківський переказ;- розрахунки з використанням векселів і чеків. На вибір форм міжнародних розрахунків впливає ряд чинників:1) вид товару, який є об'єктом зовнішньоторговельної угоди;2) наявність кредитної угоди;3) платоспроможність і репутація контрагентів, що визначає можливість компромісу між ними;4) рівень попиту і пропозиції на даний товар на світових ринках.

У кожному контракті конкретно зазначаються умови і форми міжнародних розрахунків. Причому, сьогодні передоплата дуже рідко застосовується у нормальних міжнародних валютних розрахунках.

1.2 Способи платежу в міжнародних розрахунках

У практиці міжнародних розрахунків існує три способи платежу: - платіж готівкою; - авансовий платіж; - платіж у кредит. Платіж готівкою здійснюється через банк під час передання продавцем товаророзпорядчих документів або самого товару покупцю. Це означає, що товар повністю оплачується від моменту його готовності до експорту до моменту його переходу в розпорядження покупця. Залежно від обраної сторонами в контракті форми розрахунків платіж готівкою здійснюється, якщо виконані такі умови: імпортер одержав від експортера повідомлення про готовність товару до відвантаження; імпортер отримав від капітана судна телеграфне повідомлення про закінчення завантаження товару на борт судна в порту відправлення; імпортер отримав комплект товарних документів і право відстрочки платежу на кілька годин або днів, якщо перед цим імпортер надав банківську гарантію, що він заплатить проти приймання товару в порту призначення. Сьогодні готівкові платежі в міжнародних розрахунках практично не використовуються, оскільки це дуже незручний спосіб платежу. Авансові перерахунки як спосіб платежу передбачають виплату покупцем погоджених у контракті сум до передання товаророзпорядчих документів і самого товару в розпорядження покупця. Здебільшого такі перерахунки здійснюються під час і навіть до початку виконання замовлення. Авансовий платіж відіграє подвійну роль. З одного боку, авансом імпортер кредитує експортера, а з іншого — забезпечує виконання зобов’язань, узятих імпортером за контрактом. Якщо після виконання замовлення покупець відмовляється від приймання цього товару, експортер може використати аванс для відшкодування своїх збитків. [7] Аванс може надаватися в грошовій і товарній формах. Аванс у товарній формі передбачає надання замовником-імпортером сировини і комплектуючих, необхідних для виконання замовлення. Аванс у грошовій формі визначається у відсотках до контрактної вартості замовлення. У міжнародній торгівлі аванси здебільшого надаються: - великим фірмам, які себе добре зарекомендували; - при поставках товарів, що вимагають тривалого виробництва і виконуються за індивідуальними специфікаціями; - при поставках дефіцитних товарів, коли аванс є заставою того, що дефіцитний товар буде поставлений саме цьому покупцю. Спосіб платежу в кредит означає, що покупець оплачує суму, обумовлену в контракті, через певний час після поставки товару, тобто продавець надає покупцю комерційний (товарний) кредит. Оскільки цей кредит надається однією фірмою іншій, то такий кредит називається ще фірмовим товарним кредитом. Кредити можуть надаватися на короткий і більш тривалий період. Користування кредитом передбачає сплату відсотків покупцем товару. У контракті обумовлюються: вартість кредиту, яка вимірюється у відсотках річних; строк користування кредиту; строк погашення кредиту; пільговий період, протягом якого за кредитом не сплачуються відсотки. Кредит надається тільки за наявності у продавця достатньої кількості резервного капіталу. Межа кредиту, тобто максимальний його розмір, не може перевищувати 10% від капіталу покупця. Кредит надається не на всю суму контракту, а на 80—85%, решту контракту покупець сплачує авансом, що дає змогу продавцю відшкодувати частину своїх витрат, до погашення покупцем своїх зобов’язань за контрактом. При наданні комерційного кредиту виникають питання про гарантії платежів. Серед способів запобігання неплатежам або затримкам платежів основними є гарантійні листи першокласних банків, підтверджені (резервні) акредитиви відомих банків, векселі, банківські акцепти та аваль векселів, чеків. Досить поширеною формою кредиту є кредит з опціоном негайного платежу. Його сутність полягає в такому: якщо імпортер скористається правом відстрочки платежу за куплений товар, то він втрачає знижку з ціни товару, яка надається у разі негайної оплати. Ця умова зазвичай обумовлюється в контракті, а також в акредитиві, якщо використовується акредитивна форма розрахунків. Платіжні умови зовнішньоекономічних угодІснує велике розмаїття зовнішньоекономічних договорів: договори купівлі-продажу, які включають договори експорту, імпорту, реекспорту та реімпорту; договори зустрічних поставок, тобто компенсаційні договори; договори консигнації; договори міжнародного лізингу та ін. Практика укладання договорів показує, що сформулювати всі умови договору достатньо повно та чітко іноді буває досить нелегко. Якщо в угоді мають місце неточності або відсутній якийсь пункт, це означає, що сторони застосовують відповідний міжнародний торговий звичай. [ 16 ]

Від форм та умов міжнародних розрахунків залежать швидкість і гарантія платежу, а також сума витрат, пов'язаних із здійсненням розрахунків. Якщо міжурядовими угодами встановлюються загальні принципи міжнародних розрахунків, то у конкретних зовнішньоекономічних контрактах мають чітко формулюватися їх платіжні умови. Основними платіжними умовами зовнішньоекономічних договорів є: валюта ціни та валюта платежу, термін платежу, спосіб платежу, форма розрахунків, застереження, спрямовані на зменшення або усунення валютного ризику.

Валюта платежу — це валюта, в якій здійснюється оплата товару. Нею може бути валюта країни-експортера, валюта країни-імпортера або валюта третьої країни.

Валюта ціни (валюта угоди) — це валюта, в якій фіксується вартість товару. Це може бути валюта країни-експортера, валюта країни-імпортера, валюта третьої країни або міжнародна розрахункова грошова одиниця (наприклад СДР).

Валюта платежу може збігатися або не збігатися з валютою ціни товару. В останньому випадку в угоді зазначається курс, за яким валюта ціни має переводитись у валюту платежу. Це може бути курс на день платежу або середній курс за період. Сторони встановлюють у контракті конкретні терміни платежу. Якщо вони не встановлені угодою, то визначаються торговими звичаями міжнародної практики.

Способи платежу визначають співвідношення часу оплати за товар та його фактичної поставки. Основними способами платежу є:

— готівковий платіж;

— платіж авансом;

— платіж у кредит;

— кредит з опціоном, тобто правом вибору готівкового платежу.

Платіж готівковий включає всі види розрахунків, за якими товар оплачується повністю: у період від моменту його готовності для експорту до моменту переходу товару або товаророзпорядчих документів у розпорядження покупця; в момент переходу товару чи зазначених документів до покупця. Формами розрахунків при готівковому платежі можуть бути чек, переказ, акредитив, інкасо.

Авансові платежі випереджають рух товарів, за які здійснюється платіж. Якщо імпортер оплачує товар авансом, він кредитує експортера. У міжнародній практиці авансові платежі вживаються у торгівлі дорогоцінними металами, ядерним пальним, зброєю. Імпорт дорогого обладнання суден і літаків, виготовлених за індивідуальним замовленням, як правило, передбачає часткові авансові платежі.

Розрахунок у кредит може бути комерційним і банківським. Якщо міжнародні розрахункові операції здійснюються після переходу товару у власність імпортера, то має місце його кредитування експортером. Комерційний кредит може передбачати надання вексельного кредиту (виставлення тратти), розстрочки платежу або кредитування за відкритим рахунком.

Кредит з опціоном (правом вибору) готівкового платежу передбачає надання імпортеру права скористатися відстрочкою платежу за придбаний товар, але з позбавленням знижки, яка надається за умов готівкового платежу.

Низка товарів продається за стандартними правилами поставок, розробленими ГАТТ (вони передбачають певні форми розрахунків та інші валютно-фінансові умови). Наприклад, валютою ціни є долар США у торгівлі сирою нафтою, газовим конденсатом, цукром-сирцем, кофе, алюмінієм, нікелем, оловом, цинком, виробами з хутра. В англійських фунтах стерлінгів визначаються ціни на західноєвропейських біржах на какао-боби, картоплю, ячмінь, свинець, мідь, каучук. Відповідно до порядку котирування цін товарів на біржах визначається валюта ціни та валюта остаточного платежу. Формами міжнародних розрахунків можуть бути чеки, переказні векселі (тратти), банківські перекази, документарне інкасо, документарний акредитив, система відкритих рахунків, пластикові картки. [9 ]

Для страхування від валютних ризиків використовують валютні застереження — договірні умови, які включаються в зовнішньоекономічну угоду і можуть бути переглянуті в ході виконання угоди. Раніше застосовувалося золоте застереження, яке базувалося на фіксації золотого вмісту валюти платежу на дату укладення угоди та на перерахунку суми платежу пропорційно зміні цього золотого вмісту на дату виконання угоди. На сучасному етапі застосовують валютні застереження та товарно-цінові застереження.

Валютне застереження — це умова міжнародної зовнішньоекономічної угоди, яка передбачає перегляд суми платежу прямо пропорційно зміні курсу валюти застереження (фактично валюти ціни) з метою страхування експортера (або кредитора) від ризику знецінення валюти платежу. Валюта платежу ставиться у залежність від більш стійкої валюти застереження (валюти ціни).

В умовах посилення нестабільності плаваючих валютних курсів широко застосовуються багатовалютні (мультивалютні) застереження.

До товарно-цінових застережень належать: застереження щодо змінної (ковзкої) ціни, коли ціна підвищується за умови зростання ціноутворюючих складових; індексація, яка передбачає перегляд суми платежу пропорційно зміні індексу цін за період з дати підписання до моменту виконання угоди.

Є також комбіновані валютно-товарні застереження, які передбачають регулювання суми платежу залежно від зміни товарних цін і валютних курсів. Якщо товарні ціни та курс валюти застереження змінюються в одному напрямку, то сума платежу перераховується на найбільший відсоток відхилення. Якщо напрямки їх динаміки не збігаються, то сума платежу змінюється на різницю між відхиленнями товарних цін і валютного курсу.

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев