Міжнародні розрахунки регулюються національними нормативами та законодавчими актами, а також міжнародними банківськими правилами і звичаями

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Валютно-фінансові та платіжні умови міжнародних операцій

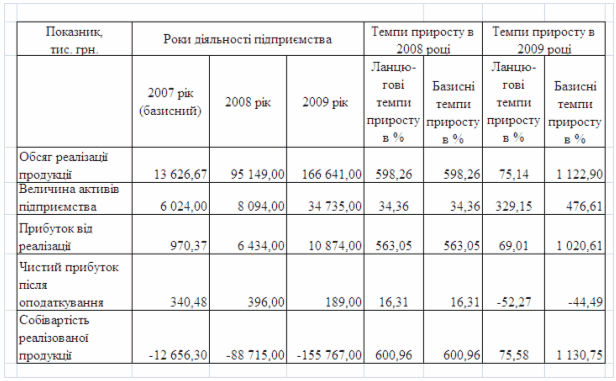

Горизонтальний балансу та звіту про фінансові результати

Факторний аналіз результату операційної діяльності підприємства

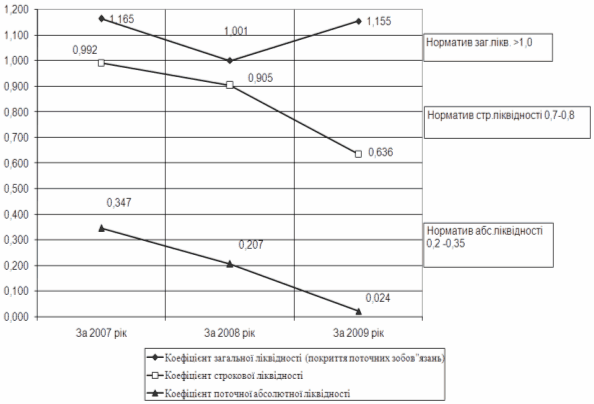

Фінансово-коефіцієнтний аналіз діяльності підприємства

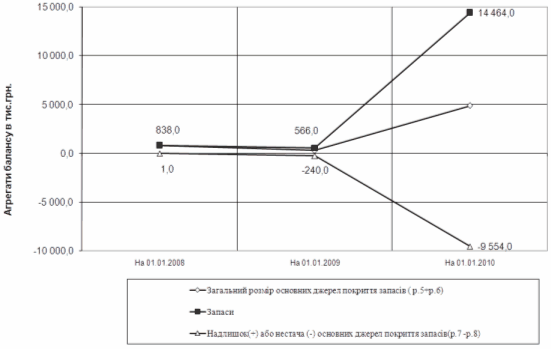

Показники фінансової стійкості

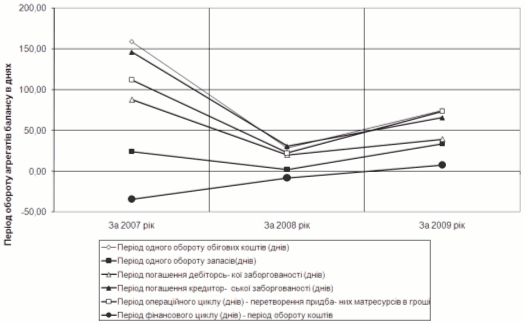

Визначення операційного та фінансового циклу підприємства

Навигация

ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

Організація розрахунків у міжнародній торгівлі

60725

знаков

4

таблицы

0

изображений

2. ФІНАНСОВІ АСПЕКТИ У МІЖНАРОДНИХ РОЗРАХУНКАХ

2.1 Ціноутворення в міжнародній торгівлі

Як відомо, ціна - це грошовий вираз вартості товару. В основі вартості лежать затрати на виробництво та реалізацію продукції з врахуванням чистого доходу та платежів до бюджету. Із зміною вартості, як правило, змінюються і ціни на товари. В міжнародній торгівлі використовуються світові ціни. Вони виступають як ціни, що їх узгоджують між собою найбільші продавці та покупці, або як ціни основних світових торгових центрів, таких, наприклад, як Чикагська торгова біржа, Лондонська біржа металів тощо.

Процес ціноутворення на світовому ринку можна дослідити в результаті аналізу експортних цін. Прийнято розрізняти початкові ціни і ціни проникнення. Початкові ціни - це ціни, що встановлюються при першому входженні на ринок. Вони можуть бути високими у випадку, коли на ринок надходить новий удосконалений продукт і дещо нижчими, якщо на цьому ринку вже є товари, які пропонує експортер. В першому випадку початкову ціну визначає сам експортер, в другому - вона формується в умовах конкуренції на ринку.

Ціни проникнення - становлять собою низькі ціни, що їх встановлюють експортери заради перехоплення масового споживача в надії, що втрати на знижені ціни будуть компенсовані виручкою від збільшення обсягу продажу та відповідного зниження виробничих витрат і вартості маркетингу.

Світові ціни ділять на дві групи: ціни на продукцію обробної промисловості і ціни на сировину. В ролі світових цін на продукцію обробної промисловості виступають, як правило, експортні ціни великих фірм, які виробляють та експортують значну частину продукції галузі. При цьому базою експортних цін служать ціни на внутрішньому ринку.

Ціни на сировину, до якої, згідно з класифікацією статистичного бюро ООН, відносяться енергоресурси, мінеральна сировина, сільськогосподарські продукти, добриво, кольорові метали, залежать не від величини внутрішніх затрат, а від таких факторів як:

- співвідношення між попитом і пропозицією на ринку сировинних товарів;

- поєднання цін основних виробників експортерів і біржових котирувань в ролі світових цін для значної частини сировинних товарів;

- регулювання цін окремими державами чи їх групами, які є головними експортерами (країни ОПЕК);

- панування монополій, які продають свої товари за монопольно високими цінами, а купують - за монопольно низькими; інфляція, оскільки очікування примушує виробників закуповувати сировину та обладнання з врахуванням того, що в майбутньому за них треба буде платити більше.

З метою міжнародного співставлення експорт розраховується у світових цінах на момент перетину товаром кордону на базі ФОБ (від англійської абревіатури (FOB -free on board), що означає "вільно на борту", а імпорт - на базі цін СІФ (від англійської абревіатури CIF - cost, insurance, freight), що означає "вартість, страхування і фрахт". Згідно з загальноприйнятими правилами тлумачення міжнародних комерційних термінів експортна ціна ФОБ передбачає включення в ціну товару витрат на доставку товару в порт і вантаження його на судно, а імпортна ціна СІФ передбачає включення у ціну товару витрат на доставку товару в порт, вантаження його на судно, купівлю страховки, оплату фрахту та інших зборів.. За переміщення товару від пункту відправлення відповідальність бере на себе покупець, сплачуючи всі транспортні витрати і експортні податки та послуги; експорт на умовах франко-вагон із зазначенням пункту відправлення з попередньою оплатою вартості перевезень до пункту призначення. За таких умов ціна включає вартість перевезень, і покупець не несе витрат на транспортування товару від пункту відправлення до пункту призначення.

Деяку особливість має ціноутворення транснаціональних корпорацій. В них розрізняють два види цін: зовнішні міжнародні ціни і внутрішні міжнародні ціни. Зовнішні міжнародні ціни (ціни міжнародних корпорацій) - це ціни, за якими корпорації реалізують свої товари на міжнародному ринку. Внутрішні міжнародні ціни (трансфертні ціни) - це ціни, за якими здійснюється обмін товарами і послугами між материнською компанією та її закордонними філіалами, а також між філіалами. При встановленні трансфертних цін фірма ставить перед собою мету забезпечити конкурентоздатність продукції на ринках. А тому прагне діяти в тих країнах, в яких більш низькі податки і тарифи.

В більшості країн держава активно втручається у процес ціноутворення щодо товарів і послуг, які реалізуються на зовнішньому ринку. Вплив держави на ціни здійснюється через фінансування науково-дослідних робіт, бюджетне фінансування експорту, а також за допомогою відповідної митної політики. З метою зниження експортних цін і підвищення конкурентоспроможності вітчизняних товарів уряди надають своїм експортерам субсидії (своєрідну доплату до експортної виручки), якщо внутрішні ціни вищі експортних. Крім того, уряди можуть опосередковано впливати на експортні ціни через систему оподаткування експортних товарів, знижуючи або навіть відмінюючи податки на товари і сировину, з якої вони виробляються. [12]

Бюджетні фінансування експорту дають можливість фірмам в окремих випадках застосовувати демпінгові ціни, які можуть бути нижчі собівартості. За таких умов фірми-експортери покривають свої збитки за рахунок прямих чи опосередкованих доплат з боку держави. Продаж товарів за низькими цінами дає можливість фірмам усунути з ринку своїх конкурентів і зберегти на ньому своє панування.

На ціноутворення у міжнародній економіці поряд з національними державними структурами впливають організації міжнародного співробітництва й інтеграції. Серед них найбільший вплив роблять ЄС, МВФ, Світовий банк, ГАТТ, а також сімка найбільш розвинених країн. Певний вплив на міжнародне ринкове ціноутворення роблять різноманітні асоціації вільної торгівлі, митні союзи, вільні економічні зони та інші регіональні об'єднання.

Похожие работы

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

... Україна не є учасником БМР. Але Національний банк України розглядає можливості щодо організації співробітництва з БМР. Адже Банк міжнародних розрахунків є великою світовою організацією, яка сприяє міжнародному валютно-кредитному співробітництву, є банком центральних банків. Висновки Результати проведеного дослідження дозволяють зробити наступні, найбільш важливі висновки та рекомендації, ...

... Чорноморський банк торгівлі і розвитку у 1994 р. (кредитування Банк розпочав у 1999 р), до складу якого як учасниця Україна також входить і отримує допомогу Банку. Розділ 2. Всесвітні міжнародні фінансові організації 2.1 Група Світового банку Група Світового банку (The World Bank Group) складається з чотирьох основних інститутів - Міжнародного банку реконструкції й розвитку (МБРР), Мі ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев