Навигация

Учет расчетам по аккредитивам

56996

знаков

7

таблиц

5

изображений

3.4 Учет расчетам по аккредитивам

Аккредитив – расчетный документ, поручение одного банка (эмитента) другому (исполняющему) банку произвести за счет специально забронированных средств оплату товарно-транспортных документов.Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов невелик, но относительно стабилен в условиях как планово-распределительной, так и рыночной экономики.

Аккредитив открывается покупателем только для расчета с одним поставщиком. Срок действия и порядок расчета по аккредитиву устанавливается в договоре между ними. Аккредитив может быть отзывным и безотзывным. Отзывной аккредитив может быть изменен или аннулирован без предварительного согласования с поставщиком. Безотзывной аккредитив не может быть изменен или аннулирован без предварительного согласования с поставщиком.

Аккредитив может быть покрытым и непокрытым. Покрытый (депонированный) аккредитив – это аккредитив, на основании которого банк-эмитент перечисляет средства плательщика (или предоставленного ему кредита) в распоряжение исполняющего банка на весь срок действия данного расчетного документа. Непокрытый (гарантированный) – это аккредитив, на основании которого банк-эмитент предоставляет исполняющему банку право списывать со своего корреспондентского счета в этом банке сумму, упомянутую в данном расчетном документе.

За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность согласно законодательству.

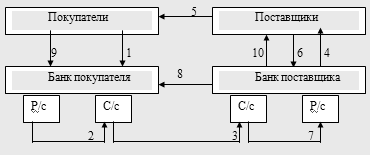

Для простоты рассмотрим случай, когда взаимодействуют только два банка (покупателя – банк-эмитент и поставщика – исполняющий банк), а расчеты осуществляются с помощью покрытого аккредитива.

В соответствии с договором между поставщиком и покупателем последний (покупатель) подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1).

На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2).

Схема расчетов с помощью аккредитива

Рисунок 2 – Схема расчетов аккредитивами.

Одновременно банк покупателя дает извещение банку поставщика (банку исполняющему) об открытии аккредитива (3).

Открыв аккредитив, банк поставщика отправляет своему клиенту извещение об этом (4). На основании этого извещения поставщик отгружает продукцию в адрес покупателя (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, банк поставщика зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку покупателя (8), и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Банк поставщика тоже делает выписку своему клиенту.

Аккредитивная форма расчетов обеспечивает определенные гарантии поставщикам. Однако оформление сделок применительно к этому способу расчетов несколько увеличивает время оборота денежных средств. Сроки действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком.

В бухгалтерском учете покупателя записываются проводки.

| Содержание проводки | Дебет | Кредит |

| Отражено депонирование суммы для проведения сделки и открытие аккредитива | 55 | 51 |

| Учтен НДС по оприходованным товарам | 19 | 60 |

| Поступили товары по сделке, на которую открыт аккредитив | 60 | 55 |

| Предъявлен к вычету НДС по полученным товарам | 68 | 19 |

Похожие работы

... 2 Получены на склад материалы 10 60 30000 3 Оплачен чек ЗАО «Александрия» за полученные материалы 60 55/2 30000 4 Банком возвращена сумма неизрасходованных средств 51 55/2 20000 2.4 Учет безналичных расчетов по инкассо Расчёты по инкассо — это банковская операция, посредством которой банк по поручению и за счёт клиента на основании расчётных документов осуществляет действия по ...

... суммы принимаются на счет 63 ”Расчеты по претензиям”, а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 ”Расчетный счет”, а на документах ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

0 комментариев