Навигация

Учет расчетов платежными поручениями

56996

знаков

7

таблиц

5

изображений

3.2 Учет расчетов платежными поручениями

Расчеты платежными поручениями – самая распространенная в настоящее время в России форма безналичных расчетов. Примерно 90-95 процентов платежей в России осуществляется с помощью платежных поручений. Они используются:

¾ при перечислении за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги;

¾ для платежей в бюджет и внебюджетные фонды;

¾ при возврате или размещении кредитов (займов), депозитов и процентов по ним;

¾ для платежей в других целях.

Если на расчетном счете предприятия нет средств для осуществления платежей, то платежные поручения помещаются в картотеку до момента поступления денег.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

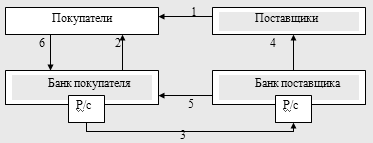

Схема расчетов платежными поручениями

Рисунок 1 - Схема расчетов платежными поручениями

После получения продукции (1), покупатель выписывает платежное поручение (2) своему обслуживающему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) покупателя на расчетный счет поставщика. Банк поставщика, зачислив деньги на расчетный счет своего клиента, делает ему выписку (4). Затем он извещает банк покупателя (5), который делает соответствующую выписку своему клиенту (6).

В бухгалтерском учете покупателя делаются проводки.

| Содержание проводки | Дебет | Кредит |

| оприходованы материалы, поступившие от поставщика | 10 | 60 |

| отражена сумма налога на добавленную стоимость (НДС) по поступившим материалам | 19 | 60 |

| платежным поручением переведены деньги поставщику | 60 | 51 |

| предъявлена к вычету сумма НДС по оприходованным материалам. | 68 | 19 |

3.3 Учет расчетов платежными требованиями и инкассовыми поручениями

Расчеты платежными требованиями и инкассовыми поручениями объединены общим понятием "расчеты по инкассо", смысл которого заключается в получении (востребовании) платежей.

Отличие операций, осуществляемых согласно платежным требованиям и инкассовым поручениям, заключается в том, что первые могут проводиться плательщиком с акцептом (т.е. с учетом его согласия) или без него, а вторые – всегда в бесспорном порядке.

Платежные требования используются при расчетах за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги, а также в некоторых других случаях. Списание денежных средств с расчетного счета плательщика без его согласия проводится в случаях, установленных законодательством, или если это определено условиями договора.

Платежное требование является расчетным документом, содержащим требование кредитора по основному договору к должнику об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Срок для акцепта не может быть менее пяти рабочих дней. Если в платежном поручении нет записи "Без акцепта", то платежное требование считается акцептным со сроком пять дней. Покупатель имеет право частичного или полного отказа от акцепта. При отказе от акцепта продукция принимается на ответственное хранение (забалансовый счет 002 "Товарно-материальные ценности, принятые на ответственное хранение") и затем отгружается в адрес поставщика после его распоряжения.

Инкассовые поручения применяются при списании денежных средств с расчетного счета плательщика:

¾ если такой порядок установлен законодательными (в том числе контрольными) органами;

¾ при взысканиях по исполнительным документам;

¾ в случаях, предусмотренных договором между сторонами, и при условии предоставления банку-эмитенту (банку покупателя) такого права.

Банки не принимают к исполнению инкассовые поручения, ели исполнительные документы предъявлены им по истечении срока, установленного законодательством.

Инкассовые поручения применяются не только в случаях взаимодействия покупателей и поставщиков. В общем случае расчеты проводятся между различными контрагентами, один из которых является плательщиком, а другой – получателем. При этом могут быть задействованы три типа банков: банк плательщика (банк-эмитент), исполняющий банк и банк получателя. В частном случае банк получателя может совмещать функции и исполнителя и получателя.

Инкассовые поручения применяются не только в случаях взаимодействия поставщиков и покупателей. В общем случае расчеты проводятся между различными контрагентами, один из которых является плательщиком, а другой – получателем.

В бухгалтерском учете поставщика делаются проводки.

| Содержание проводки | Дебет | Кредит |

| Списана на реализацию готовая продукция | 90 | 43 |

| Списаны на реализацию продукции коммерческие расходы | 90 | 44 |

| Выставлено платежное требование покупателю | 62 | 90 |

| Начислен НДС от реализации продукции | 90 | 68 |

| Определена прибыль от реализации продукции | 90 | 99 |

Похожие работы

... 2 Получены на склад материалы 10 60 30000 3 Оплачен чек ЗАО «Александрия» за полученные материалы 60 55/2 30000 4 Банком возвращена сумма неизрасходованных средств 51 55/2 20000 2.4 Учет безналичных расчетов по инкассо Расчёты по инкассо — это банковская операция, посредством которой банк по поручению и за счёт клиента на основании расчётных документов осуществляет действия по ...

... суммы принимаются на счет 63 ”Расчеты по претензиям”, а банку немедленно сообщается о таких суммах для внесения исправлений. В последующих выписках банк вносит исправления, а в бухгалтерском учете предприятия задолженность списывается. На полях проверенной выписки против сумм операций и в документах проставляются коды счетов, корреспондирующих со счетом 51 ”Расчетный счет”, а на документах ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

0 комментариев