Навигация

Ефективність використання прогресивних форм і методів обліку

52784

знака

5

таблиц

1

изображение

3.5 Ефективність використання прогресивних форм і методів обліку

Для ефективного ведення бухгалтерського обліку підприємство самостійно вибирає форми його організації:

ü введення в штат підприємства посади бухгалтера або створення бухгалтерської служби, як самостійного структурного підрозділу, на чолі з головним бухгалтером;

ü користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

ü ведення на договірних началах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

ü самостійне ведення бухгалтерського обліку і складання звітності безпосередньо власником або керівником підприємства.

Підприємство самостійно: визначає облікову політику підприємства. Облікова політика - це сукупність принципів, методів і процедур, прийнятих підприємством для складання та подання звітності Підприємство має висвітлювати облікову політику обґрунтуванням: принципів оцінки статей звітності, методів обліку за окремими статтями звітності, відсутності змін в обліковій політиці. Будь-які зміни в обліковій політиці, що мають суттєвий вплив на показники звітного або майбутніх періодів, мають бути описані з зазначенням їх причин та змін: у відповідних статтях; розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звіту і контролю господарських операцій, визначає права працівників на підпис бухгалтерських документів; може виділяти на окремий баланс філії, представництва, відділи та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік з наступним включенням показників до фінансового звіту підприємства.

Основою удосконалення бухгалтерського обліку є підвищення рівня економічних знань та ділової кваліфікації працівників обліку, оскільки в сучасних умовах правильно і раціонально організувати облікові роботи в господарстві можуть тільки спеціалісти, які знають як методологію і техніку обліку, так і економіку виробництва. Вони повинні володіти певним рівнем знань в галузі планування, фінансування, кредитування, економічного аналізу, права, ефективно використовувати сучасні засоби обчислювальної техніки для опрацювання обліково-економічної інформації.

Головний бухгалтер призначається на посаду і звільняється з посади власником (або першим керівником) підприємства.

Головний бухгалтер (або особа, на яку покладено ведення бухгалтерського обліку) підприємства: забезпечує дотримання на підприємстві встановлених єдиних методологічних принципів бухгалтерського обліку, складання і подання в установлені строки фінансової звітності; організовує контроль за відображенням на рахунках всіх господарських операцій; забезпечує перевірку стану бухгалтерського обліку в філіях, представництвах, відділах та інших відокремлених підрозділах підприємства; бере участь в оформленні матеріалів, пов'язаних з нестачею і відшкодуванням втрат від нестачі, крадіжок і псування, активів підприємства. Разом з іншими службами головний бухгалтер повинен забезпечити економічний аналіз фінансово-господарської діяльності підприємства для виявлення внутрішньогосподарських резервів і визначення шляхів подальшого розвитку підприємства.

Усі працівники, зайняті обліком і звітністю, підпорядковуються головному бухгалтеру і призначаються керівником підприємства за рекомендацією головного бухгалтера. Він встановлює для кожного облікового працівника службові обов'язки і контролює їх виконання.

Розпорядження головного бухгалтера щодо порядку і строків документального оформлення господарських операцій, подання в бухгалтерію належних документів є обов'язковими для всіх працівників підприємства, які причетні до обліку.

Право розпоряджатися господарськими засобами і пов'язане з цим право першого підпису на грошових і розрахункових документах, фінансових і кредитних зобов'язаннях, господарських угодах (контрактах) тощо належить керівникові господарства. Головний бухгалтер контролює дотримання чинного законодавства і має право другого підпису: його підпис є контролюючим. Без підпису керівника господарства чи головного бухгалтера документ вважається недійсним.

Головному бухгалтеру (або особі, на яку покладено функції ведення бухгалтерського обліку на підприємстві) забороняється приймати до виконання документи по операціях, що порушують чинне законодавство, фінансову дисципліну. При отриманні від керівника підприємства розпорядження на здійснення такої операції головний бухгалтер, не підписуючи такий документ, повинен письмово попередити керівника про незаконність даного розпорядження. Якщо керівник письмово наполягає на здійсненні такої операції, головний бухгалтер підписує документ. У цьому випадку всю повноту відповідальності за незаконність операції несе керівник підприємства.

Висновки і пропозиції

Досліджуючи тему «Удосконалення організації обліку на підприємстві», базою написання курсової роботи є підприємство Відкрите Акціонерне Товариство «Промінь», яке розміщене в Лісостеповій природно-кліматичній зоні України, на Черкащині, в селі Білашки, Тальнівського району. Створене 28 грудня 1996 року, шляхом реформування колишнього Буряконасіннецького радгоспу Тальнівського агроцукрокомбінату та Левадського відділення. Станом на 01.01.2009 року загальна земельна площа господарства становила 4513,3 га в т.ч. рілля – 4440,0 га.

Віддаленість до залізничної станції Тальне 11 км, до районного центра 7 км, до обласного центру 150 км.

ВАТ «Промінь» є багатогалузевим сільськогосподарським підприємством. Основним завданням і метою діяльності товариства є задоволення суспільних потреб в сільськогосподарській продукції та продуктах її переробки. Тому слід збільшувати виробництво сільськогосподарської продукції. Я пропоную збільшити поголів’я тварин, за рахунок високопродуктивної, високо вгодованої худоби з низькою яловістю та відсутністю падежу та введення нових високоврожайних сільськогосподарських культур.

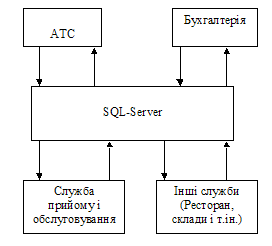

В ВАТ «Промінь» використовують автоматизоване ведення бухгалтерського обліку. З 01 січня 2007 року придбано програму 1С Бухгалтерія 7.7.

З 1 січня 2000 року порядок організації і ведення бухгалтерського обліку на підприємствах регулюється Законом України від 16.07.99 р. № 996 IV «Про бухгалтерський облік і фінансову звітність в Україні». У відповідності з цим законом підприємство ВАТ «Промінь» зобов’язане вести бухгалтерський облік, при чому безперервно – з дня реєстрації підприємства до його ліквідації.

Питання організації бухгалтерського обліку на підприємстві ВАТ «Промінь» відносяться до компетенції його власника або керівника у відповідності з законодавством і установчими документами.

Організація бухгалтерського обліку - це комплекс заходів власника підприємства, направлених на забезпечення реєстрації фактів господарського життя, узагальнення їх з метою отримання необхідної інформації для складання звітності та прийняття управлінських рішень.

Однією з важливих передумов раціональної організації обліку є розробка систем організації бухгалтерського обліку, яким визначається зміст, послідовність і строки виконання облікових робіт на підприємстві, порядок одержання інформації, складання і додання звітності.

Однією зі складових технічного напряму організації бухгалтерського обліку є вибір форми його ведення.

Відповідно до чинного законодавства підприємство самостійно визначає форму ведення бухгалтерського обліку, яка повинна передбачатися у Положенні про облікову політику.

Важливою передумовою раціональної організації обліку на підприємстві є правильна розстановка кадрів на окремих ділянках облікового процесу, встановлення такої структури апарату бухгалтерії, яка як найбільше відповідала б конкретним умовам роботи підприємства. Чисельність облікового апарату і його структура значною мірою залежать від обсягу облікових і контрольних робіт, від форми організації й автоматизації обліку.

Отже, збільшення і ускладнення господарських зв'язків в умовах ринку, а звідси - зростання оперативної інформації, необхідної для управління, вимагають подальшого удосконалення організації бухгалтерського обліку, а також підвищення рівня економічних знань та ділової кваліфікації всіх облікових працівників. Раціонально організувати облік можуть тільки спеціалісти, які володіють глибокими знаннями як з методології і техніки бухгалтерського обліку, так і з економіки, права, аналізу й аудиту.

Для успішного розвитку підприємницької діяльності та ефективної організації бухгалтерського обліку на підприємстві необхідною умовою є розвиток соціальної інфраструктури.

Першою необхідною умовою розвитку господарств є можливість забезпечення персоналу житлом. Цю потребу, як правило, враховують проекти сучасних житлових споруд.

Найбільш економічним є двоквартирний дім, три чи чотирикімнатними квартирами. Для експлуатації таких будинків необхідні розробка й масовий випуск економічних і ефективних автономних систем комунального облаштування.

Не менш необхідним для ефективної організації бухгалтерського обліку на підприємстві є заохочення персоналу, а саме підвищення оплати праці, стимулювання праці персоналу преміями, путівками на відпочинок, одноразовими допомогами.

Список використаної літератури

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. №096 XIV.

2. Вказівки щодо організації бухгалтерського обліку в Україні. У редакції наказу Міністерства фінансів України від 15.01.1998 р. № 10.

3. Положення (стандарти) бухгалтерського обліку в Україні.

4. Національні стандарти бухгалтерського обліку в Україні. Все про бухгалтерський облік №14 (802) від 13.02.2003. Затв. наказом Мінфіну України від 21 березня 1999р. №87.

5. Бабенко І.П., Свідерський Є. І. Бухгалтерський облік на підприємствах малого бізнесу в Україні. — К.: Лібра, 2001р. — 160 с

6.Бутинець Ф.Ф. Теорія бухгалтерського обліку. Підручник для студентів вузів спеціальності 7.050106 “Облік і аудит”./ Вид. 2-е, доп. і перероб. – Житомир, ЖТІ, 2002. – 640 с.

7.Бухгалтерський облік та фінансова звітність в Україні. Навчально-практичний посібник / За ред. В.М. Маяковський – Дніпропетровськ, 2001.768 с.

8.Бухгалтерський облік на сільськогосподарських підприємствах Підручник ред. Професора М.Ф. Олійчука – К : Алеута, 2006. – 118с.

9.Внутрішньогосподарський (управлінський) облік у виробничих підрозділах сільськогосподарських господарюючих суб'єктів / П.В. Іванюта: - Навчальний посібник рекомендовано МОН України. - Київ: ЦНЛ, 2006. - 362 с.

10. Гражданский процесуальний кодекс Украйни -Харьков "Одиссей" 2002.

11. Грабова Н.М., Кривоносов Ю.Г. Облік основних господарських операцій в бухгалтерських проводках: Київ, "А.С.К.", 2001.

12. Грабова Н.М. Теорія бухгалтерського обліку -Київ, "А.С.К." 2003.

13. Дерій В.А. Облік у селянських (фермерських) господарствах // Світ бухгалтерського обліку. — 2005. — №4. — С. 13-20.

14. Завгородній В.П. Автоматизація бухгалтерського обліку, контролю, аналізу та аудиту. -К.: А.С.К., 2003. - 768с.

15. Коваленко А. М. – Дніпропетровськ: ВКК «Баланс-Клуб», 2006. – 1024с. – Рос. Мовою.

16. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку - Київ, КНЄУ, 2001.

17. Ламикіна І.О. Деякі аспекти підходу до організації бухгалтерського обліку на підприємствах // Економіст, 2006. - №4. с.16-20.

18. Лінник В.Г. Організація бухгалтерського обліку в бюджетних установах: Навч. посібник. — К.: КНЕУ, 2003. — 380 с.

19. Малюга Н.М., Лебедзевич Я.В. та інші за ред. Бутинця Ф.Ф. Облік в галузях економічної діяльності: автотранспорт і будівництво: Житомир, ГШ "Ру-та",2001.

20. Партин Г.О. Бухгалтерський облік : основи теорії та практики : Навч. посібник. – К.: Т-во “Знання”. КОО,2001, 245 с.

21. Панікерська Г.В., Ковальчук Є. К., Бобрівець С. В. Податковий облік: Навч. посіб. — Тернопіль: Карт-бланш, 2002. — 260 с

22. Радченко О.Д. Особливості бухгалтерського обліку в селянських (фермерських) господарствах // Економіка АПК. — 2001. — №8. — С.90—96.

23. Саблук П.Т., Моссаковський В.Б., Сук Л.К. та інші. Бухгалтерський облік у сільськогосподарських підприємствах. - Київ.: Урожай. 2002.

24.Саблук П.Т. Бухгалтерський облік на с/г підприємствах – К: Урожай, 2002р. – 618с.

25.Системи обліку в Україні: трансформація до міжнародної практики / За ред.проф. М.П.Войнаренка. – Київ: Наукова думка, 2002. – 718 с.

26.Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. Підручник для студ.вищ.навч.закл.екон.спец. – К.:А.С.К.,2002р. – 784

27.Тесленко Г.С. Інформаційні системи в аграрному менеджменті: Навч. посібник. - К.: КНЕУ, 2001р. - 232с.

28.Швець В.Г. Теорія бухгалтерського обліку : Навч. посібник - К., 2003 - 430с.

Похожие работы

... ідендів). Значний інтерес облікова інформація має також для працівників податкових і фінансових служб, органів державної статистики й управління. Організація бухгалтерської служби займає центральне місце в організації бухгалтерського обліку на підприємстві. Бухгалтерія як складова частина управлінського апарату тісно взаємопов'язана з усіма виробничими підрозділами і службами підприємства. Вона ...

... роботу підприємства, збільшивши витрати праці на 1048 людино-днів і коштів — на суму 3482 грн. Наведені розрахунки свідчать, що на даному підприємстві є значні резерви з підвищення ефективності виробництва. Керівникові держлісгоспу необхідно уважніше віднестися до розробки організаційно-технічних засобів для підвищення рівня механізації робіт і контролювати їх виконання. Аналіз витрат на одиницю ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... цьому всі службові пости, де потребується цілодобова присутність персоналу, розраховуються за використанням норм часу за принципом – 1 особа у зміну на пост, залежно від графіку роботи. 1.3 Форми організації праці у готельному підприємстві Протягом робочого місяця ведеться облік і контроль виконання робіт персоналом, який знаходить відображення у табелі на отримання заробітної плати. Облік ...

0 комментариев