Навигация

Форми бухгалтерського обліку і перспективи їх розвитку

52784

знака

5

таблиц

1

изображение

3.3 Форми бухгалтерського обліку і перспективи їх розвитку

Однією зі складових технічного напряму організації бухгалтерського обліку є вибір форми його ведення.

Відповідно до чинного законодавства підприємство самостійно визначає форму ведення бухгалтерського обліку, яка повинна передбачатися у Положенні про облікову політику.

Під формою ведення бухгалтерського обліку розуміють сукупність облікових регістрів, які використовуються у певній послідовності та взаємодії для ведення обліку.

Форми ведення бухгалтерського обліку розрізняються за наступними ознаками:

ü кількістю облікових регістрів, які застосовуються, їх призначенням, змістом, формою і зовнішнім виглядом;

ü послідовністю записів в облікових регістрах;

ü зв'язком регістрів хронологічного та систематичного, синтетичного й аналітичного обліку.

Сутність будь-якої з форм ведення бухгалтерського обліку полягає у тому, що інформаційні дані з первинних документів у процесі своєї обробки до формування бухгалтерської інформації у вигляді бухгалтерської звітності проходять через визначену кількість перетворень, кожне з яких відображається у відповідному носії. Це й визначає різноманітність облікових регістрів - носіїв даних певної форми, побудованих відповідно до економічного групування інформації про активи, капітал і зобов'язання суб'єкта господарювання.

В облікових регістрах відбувається узагальнення інформаційних даних з первинних документів. Таким чином, регістри є засобом систематизації і накопичення облікових даних для відображення отриманих результатів в аналітичному обліку, на рахунках бухгалтерського обліку та складання бухгалтерської звітності.

Розрізняють облікові регістри, передбачені відповідною формою ведення бухгалтерського обліку, та регістри довільної форми. Прикладами регламентованих регістрів є меморіальні ордери, журнали, Головна книга. До регістрів довільної форми відносяться групувальні та накопичувальні відомості, машинограми, регістри на безпаперовій основі. Регістри довільної форми набувають поширення в умовах комп'ютеризації бухгалтерського обліку.

Будь-яка з форм ведення бухгалтерського обліку повинна відповідати ряду вимог:

ü забезпечувати повноту та реальність відображення в облікових регістрах кругообороту засобів;

ü бути економною, тобто витрати на ведення бухгалтерського обліку із застосуванням певної форми ведення обліку не повинні бути значними;

ü групування записів в облікових регістрах повинно забезпечувати одержання всіх показників, передбачених формами звітності, тобто уникнення здійснення додаткових вибірок або звертання безпосередньо до первинних документів;

ü забезпечувати поєднання синтетичного та аналітичного обліку;

ü забезпечувати проведення економічного аналізу господарської діяльності підприємства.

Обираючи форму ведення бухгалтерського обліку, підприємство повинно використовувати її протягом певного періоду часу (але не менше одного року). Зміна прийнятої форми ведення бухгалтерського обліку обов'язково повинна зазначатися у Положенні про облікову політику.

Зміна форми ведення бухгалтерського обліку призводить і до зміни в організації роботи бухгалтерської служби. Так, впровадження комп'ютерної форми ведення бухгалтерського обліку сприяє підвищенню контрольних функцій облікових працівників і ліквідує рутинну роботу.

3.4 Раціоналізація роботи облікового апарату.

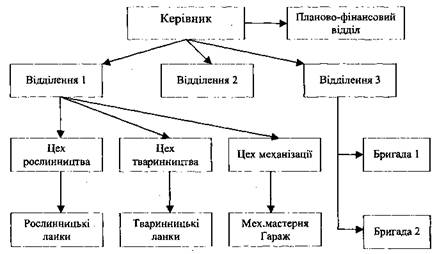

Важливою передумовою раціональної організації обліку на підприємстві є правильна розстановка кадрів на окремих ділянках облікового процесу, встановлення такої структури апарату бухгалтерії, яка як найбільше відповідала б конкретним умовам роботи підприємства. Чисельність облікового апарату і його структура значною мірою залежать від обсягу облікових і контрольних робіт, від форми організації й автоматизації обліку, а також від таких факторів, як масштаби виробництва і структура управління ним.

Найбільш поширена така структура апарату бухгалтерії, коли в її складі виділяють групи з обліку матеріальних цінностей, праці і заробітної плати, затрат на виробництво, готової продукції та її реалізації, а також узагальнення всіх даних обліку і складання звітності.

Організаційна побудова бухгалтерської служби - це форма поділу праці, що передбачає розподіл облікових робіт між виконавцями. Конкретне вираження ця форма знаходить у відповідній структурі бухгалтерії і системі управління підприємством в цілому.

Бухгалтерія підприємства повинна мати такі відділи (сектори):

- фінансово-розрахунковий - здійснює облік коштів у касі і банку, розрахункових і кредитних операцій, а також підзвітних сум. Якщо на підприємстві не відокремлено фінансову службу, ця група забезпечує також фінансове планування, контролює додержання платіжної дисципліни;

- праці і заробітної плати (оплати праці) - здійснює облік виробітку і розрахунків по заробітній платі з робітниками і службовцями, облік розрахунків з депонентами, фінансовими органами по податках, утриманих із заробітної плати робітників і службовців, органами соціального страхування, а також складає звітність про використання фонду заробітної плати;

- матеріального обліку - веде облік матеріальних цінностей, придбання і витрачання їх, здійснює облік розрахунків з постачальниками і підрядчиками, контролює стан складського обліку, бере участь в інвентаризації цих цінностей, складає встановлену звітність;

- виробництва і калькуляції - здійснює облік затрат на виробництво, складає калькуляції собівартості продукції (робіт і послуг), виявляє результати роботи окремих виробничих підрозділів і підприємств в цілому, бере участь в інвентаризації незавершеного виробництва, складає звітність про виконання плану виробництва і собівартості продукції;

- готової продукції та її реалізації - обліковує надходження з виробництва готової продукції на склади підприємства, а відвантаження і реалізацію, веде розрахунки з покупцями, а також складає звітність про виконання плану реалізації;

- зведено-балансовий - здійснює облік решти господарських операцій (облік доходів, фінансових результатів, внутрішньовідомчих розрахунків тощо), веде узагальнюючі і облікові регістри, складає баланс та інші форми звітності з основної діяльності підприємства, організовує бухгалтерський архів.

Роботу Облікового апарату очолює головний бухгалтер.

Важливу роль в успішному розв'язанні завдань, покладених на апарат бухгалтерії, відіграє чітке розмежування обов'язків між окремими її працівниками. Функції кожного облікового працівника, його обов'язки, відповідальність за ведення обліку і права визначаються службовими характеристиками і посадовими інструкціями (Додаток ). Це дає змогу уникнути знеособлення у виконанні облікових робіт, створює умови для злагодженої і планомірної роботи облікового апарату, одержання своєчасної і якісної економічної інформації, потрібної для управління господарством.

Похожие работы

... ідендів). Значний інтерес облікова інформація має також для працівників податкових і фінансових служб, органів державної статистики й управління. Організація бухгалтерської служби займає центральне місце в організації бухгалтерського обліку на підприємстві. Бухгалтерія як складова частина управлінського апарату тісно взаємопов'язана з усіма виробничими підрозділами і службами підприємства. Вона ...

... роботу підприємства, збільшивши витрати праці на 1048 людино-днів і коштів — на суму 3482 грн. Наведені розрахунки свідчать, що на даному підприємстві є значні резерви з підвищення ефективності виробництва. Керівникові держлісгоспу необхідно уважніше віднестися до розробки організаційно-технічних засобів для підвищення рівня механізації робіт і контролювати їх виконання. Аналіз витрат на одиницю ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... цьому всі службові пости, де потребується цілодобова присутність персоналу, розраховуються за використанням норм часу за принципом – 1 особа у зміну на пост, залежно від графіку роботи. 1.3 Форми організації праці у готельному підприємстві Протягом робочого місяця ведеться облік і контроль виконання робіт персоналом, який знаходить відображення у табелі на отримання заробітної плати. Облік ...

0 комментариев