Навигация

Організація бухгалтерського обліку на підприємстві

43014

знаков

3

таблицы

0

изображений

РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА. ТЕОРЕТИЧНІ ОСНОВИ

ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ

1.1 Законодавчо-нормативне регулювання бухгалтерського обліку

Будь-яка діяльність підприємства повинна здійснюватись відповідно до чинного законодавства України. Це ж саме стосується і організації бухгалтерського обліку.

Бухгалтерський облік – це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень [1].

Постановою Кабінету Міністрів України від 20.10.1998 року затверджено Програму реформування системи бухгалтерського обліку. Основним завданням реформування бухгалтерського обліку було приведення його у відповідність до вимог ринкової економіки та міжнародних стандартів бухгалтерського обліку.

16 липня 1999 року прийнято Закон України «Про бухгалтерський облік та фінансову звітність в Україні».

Закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік та подавати фінансову звітність згідно з законодавством.

Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється Міністерством фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності. При Міністерстві фінансів України діє дорадчий орган – Методологічна рада з бухгалтерського обліку, в обов’язки якої входить:

- організація розроблення та розгляду проектів національних положень (стандартів) бухгалтерського обліку, інших нормативно-правових актів щодо ведення бухгалтерського обліку та складання фінансової звітності;

- удосконалення організаційних форм і методів бухгалтерського обліку в Україні;

- методологічне забезпечення впровадження сучасної технології збору та обробки обліково-економічної інформації;

- розроблення рекомендацій щодо вдосконалення системи підготовки, перепідготовки та підвищення кваліфікації бухгалтерів.

Порядок ведення бухгалтерського обліку та складання фінансової звітності в банках встановлює Національний банк України.

Порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання бюджетів та госпрозрахункових операцій бюджетних установ встановлює Державне казначейство України.

На рівні окремих галузей міністерства і відомства, що мають в управлінні підприємства загальнодержавної та комунальної власності, забезпечують бухгалтерський облік на таких підприємствах. У межах своєї компетенції вони організовують і розробляють на єдиних методологічних засадах галузеві положення, вказівки та методичні рекомендації щодо галузевих особливостей за окремими напрямками обліку, розробляють та затверджують галузеві форми первинних документів за відсутності типових форм, вживають заходи для посилення контрольних функцій бухгалтерського обліку, підвищення професійного рівня кадрів і бухгалтерських служб.

Для ведення обліку Міністерство фінансів України затвердило План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкцію про його використання.

Методику ведення фінансового обліку регулюють також нормативні акти (положення, інструкції. вказівки), які конкретизують особливості обліку коштів, основних і оборотних засобів, розрахунків, витрат виробництва, готової продукції, результатів фінансово-господарської діяльності, оподаткування.

У контексті цього Закону наказами Мінфіну затверджено 34 положення (стандартів) бухгалтерського обліку, склад фінансової звітності з примітками до неї та реєстри бухгалтерського обліку, спрощену фінансову звітність і План рахунків для суб’єктів малого підприємництва.

Положення (стандартів) бухгалтерського обліку – це нормативно-правові акти, що регулюють ведення обліку окремих його об’єктів, зокрема: основних засобів, запасів, нематеріальних активів, витрат, доходів, зобов’язань, дебіторської заборгованості, фінансових інвестицій тощо. В Національних П(С)БО дотримано вимоги міжнародних стандартів бухгалтерського обліку (МСБО) з урахуванням економічних, правових, податкових особливостей та традицій нашої держави.

Структура стандарту визначається обсягом та змістом питань, які він розглядає. Проте кожен стандарт включає: загальні положення, які пояснюють його мету, сферу застосування та містять визначення всіх основних термінів, які використовуються в стандарті, порядок оцінки та деталізації інформації відповідних об’єктів у фінансовій звітності.

Завдяки переходи на національні положення (стандарти) бухгалтерського обліку підприємства отримали свободу, що надається їм на всіх рівнях організації бухгалтерського обліку і право самостійно приймати рішення з питань обліку, зокрема:

- визначати облікову політику підприємства;

- обирати форму і методи бухгалтерського обліку як систему реєстрів обліку та робочий План рахунків, зважаючи на особливості своєї діяльності;

- затверджувати правила документообігу і технологію обробки облікової інформації, додаткову систему реєстрів аналітичного обліку;

- розробляти систему і форми управлінського обліку, звітності і контролю господарських операцій тощо.

Завдяки впровадженню П(С)БО забезпечується зв’язок національного бухгалтерського обліку і фінансової звітності з основними тенденціями гармонізації стандартів на міжнародному рівні (МСБО), збільшується можливість підприємств щодо співпраці з кредитно-фінансовими установами, вітчизняними та іноземними інвесторами.

Наказами міністерств та центральних органів виконавчої влади затверджені методичні матеріали з обліку господарської діяльності з урахуванням особливостей різних галузей економіки. Міністерством праці разом з Мінфіном переглянуті Кваліфікаційні вимоги до працівників бухгалтерських служб підприємств, організацій та установ.

Меморандумом державних та недержавних установ від 8 листопада 2002 року визначено основні напрями розвитку бухгалтерського обліку в Україні, застосування й удосконалення положень (стандартів) бухгалтерського обліку та розкриття інформації у фінансовій звітності підприємств та організацій. У цьому меморандумі пропонується застосовувати основні принципи міжнародних стандартів фінансової звітності на всіх підприємствах.

Проте визнано обґрунтованим встановити різні вимоги щодо обсягу розкриття інформації у фінансовій звітності для різних груп підприємств, зокрема, з урахуванням їх участі в операціях на ринку капіталу та обсягів діяльності. У зв’язку з цим пропонуються три рівні застосування стандартів бухгалтерського обліку:

І рівень – підприємства, цінні папери яких обертаються на фондовому ринку, а також підприємства, які відповідно до чинного законодавства зобов’язані оприлюднювати річну фінансову звітність, для складання бухгалтерської та консолідованої бухгалтерської звітності застосовують міжнародні стандарти фінансової звітності;

ІІ рівень – підприємства, що не випускають в обіг цінних паперів і не зобов’язані оприлюднювати річну фінансову звітність, застосовують національні положення (стандарти) бухгалтерського обліку;

ІІІ рівень – підприємства – суб’єкти малого підприємництва застосовують спрощену систему правил і процедур бухгалтерського обліку ті фінансової звітності, зокрема можливість оцінки активів за історичною собівартістю.

Розпорядженням Кабінету Міністрів України від 18.11.2003 р. № 25 затверджено перелік заходів щодо реалізації пріоритетних напрямків розвитку корпоративного управління в акціонерних товариствах, зокрема, акціонерні товариства повинні перейти на міжнародні стандарти бухгалтерського обліку (встановлені Комітетом з міжнародних стандартів бухгалтерського обліку (IAS)) та аудиту (встановлені Міжнародною федерацією бухгалтерів (IFAC)). Цим Розпорядженням передбачається також підготовка та сертифікація бухгалтерів акціонерних товариств відповідно до міжнародних стандартів.

Отже, при організації обліку на підприємстві необхідно керуватись нормативними документами, основним з яких є Закон України «Про бухгалтерський облік та фінансову звітність». Саме він регулює ведення обліку та відображення результатів господарської діяльності у фінансовій звітності.

Похожие работы

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

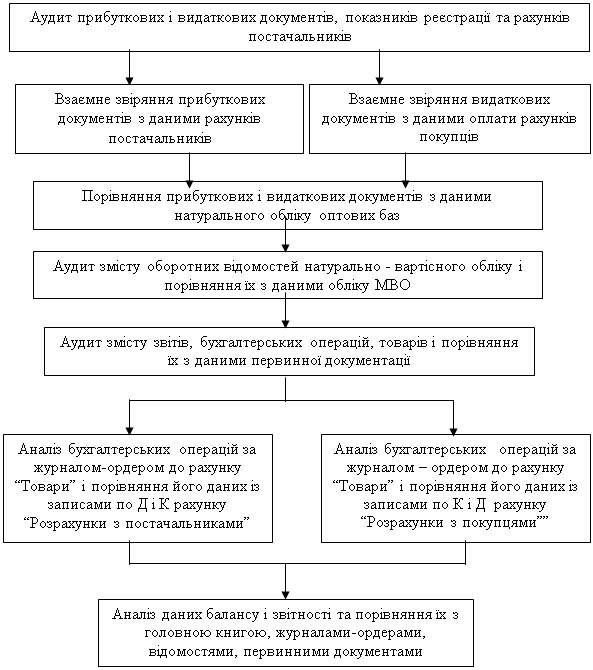

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

... підписує документ. У цьому випадку всю повноту відповідальності за незаконність операції несе керівник підприємства. Висновки і пропозиції Досліджуючи тему «Удосконалення організації обліку на підприємстві», базою написання курсової роботи є підприємство Відкрите Акціонерне Товариство «Промінь», яке розміщене в Лісостеповій природно-кліматичній зоні України, на Черкащині, в селі Білашки, ...

0 комментариев