Навигация

Синтетический и аналитический учёт расчётных операций

88185

знаков

3

таблицы

0

изображений

5. Синтетический и аналитический учёт расчётных операций

Рассмотренные счета бухгалтерского учета, как правило, соответствовали статьям баланса. На них отражались обобщенные (синтетические) данные об имуществе и обязательствах организации. Счета, на которых имущество организации, её обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. К ним относятся счета «Основные средства», «Материалы», «Уставный капитал», «Расчеты по оплате труда» и др. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т.п.). Помимо данных об общей сумме задолженности перед рабочими и служащими нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяют аналитические счета.

Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, обязательств организаций и процессов. Следовательно, между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение своего синтетического счета.

Содержание синтетических счетов раскрывают данные аналитических счетов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Денежные средства организации находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Для осуществления расчетов наличными деньгами каждая операция организации должна иметь кассу и вести кассовую книгу по установленной форме.

Приём наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Ведение кассовых операций возложено на кассира, который несёт полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установлены лимитов в кассе допускается лишь в течении трех рабочих дней в период выплаты заработной платы работникам организации.

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров приходный кассовый ордер (ф. № КО-Г), расходный кассовый ордер (ф. КО-2), журнал регистрации приходных и расходных кассовых ордеров (ф. КО-3), кассовая книга (ф. КО-4), книга учета принятых и выданных кассиром денежных средств (ф. КО-5). Эти формы утверждены Постановлением Госкомитета России от 18.08.99 г. №88 по согласованию с Минфином РФ и введены в действие с 01.01.99 г.

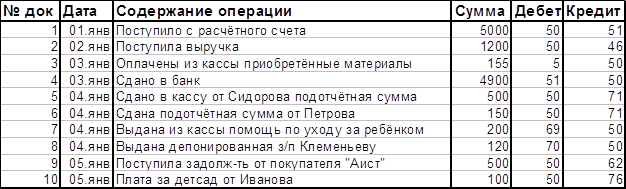

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, и расходные – руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходном кассовом ордере не обязательна. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ведомостях на оплату труда, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть прошнурован, проштампована и опечатана сургучной или мастичной печатью. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день.

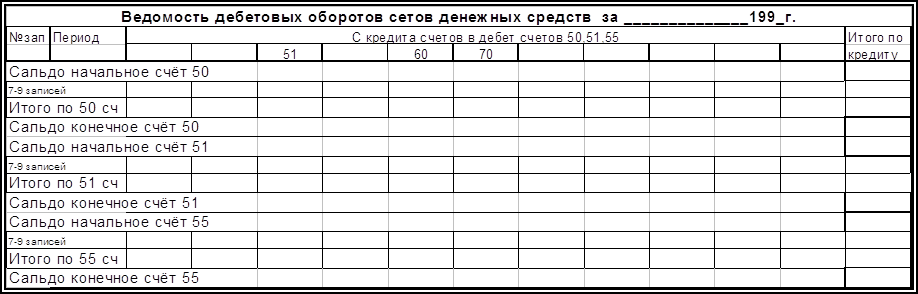

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит – выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты субсчета:

1. «Касса организации»

2. «Операционная касса»

3. «Денежные документы».

На субсчете 1 «Касса организации» учитываются денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то с счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

Учет поступления и выбытия денежных документов оформляются ПКО и РКО. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов.

Синтетический учет денежных документов осуществляется в журнале-ордере №3. По окончании отчетного периода остатки по журналу-ордеру сводятся с данными книги движения денежных документов. Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом счете 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит – уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам. Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций.

Сумму аванса, выдаваемого под отчет, определяют по предварительному расчету стоимости проезда, суточных, квартирных и др. расходов. Полученные деньги разрешается расходовать подотчетным лицам только на цели, на которые они выданы. В установленные сроки подотчетные лица обязаны предоставить отчеты о действительно израсходованных суммах с приложением оправдательных документов. Отчеты о расходах по командировкам, например должны быть представлены в течении 3 дней по возвращении из командировки. Неизрасходованные суммы аванса подотчетные лица возвращают кассу. Новый аванс подотчетным лицам выдают только после полного расчета по ранее выданному авансу. В бухгалтерии авансовые отчеты проверяют и определяют расходы, подлежащие утверждению.

Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами». Выдачу денежных авансов подотчетным лицам отражают по дебету счета 71 и кредиту счета 50 «Касса».

Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 «Материалы», 26 «Общехозяйственные расходы» и др. в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса».

Аналитический учет по счету 71 ведут по каждой сумме, выданной под отчет.

Журнал регистрации хозяйственных операций.

За 1 апреля 2008 года.

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| Остаток в кассе на 25.01.2005г | 350 | |||

| 1 | Из банка по чеку №8 от 25.01.2005г. на хозяйственные нужды и командировку | 50 | 51 | 4000 |

| 2 | Иванов погасил задолжность по недостаче | 50 | 71 | 2850 |

| 3 | Выдано Комаровой на хозяйственные расходы | 71 | 50 | 650 |

| 4 | Выдано Петрову на командировочные расходы | 71 | 50 | 2500 |

| 5 | Марченко возвратил подотчётную сумму | 50 | 71 | 250 |

| 6 | Излишек лимита сдан в банк | 51 | 50 | 300 |

| Лимит по кассе | 4000 | |||

Журнал регистрации хозяйственных операций.

За 2 апреля 2008 года.

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| Остаток в кассе на 02.04.2007 | 4000 | |||

| 1. | Поступили денежные средства от покупателей | 50 | 62 | 14000 |

| 2. | Оплачены услуги связи | 71 | 50 | 1850 |

| 3. | Выдано Сидорову на хозяйственные расходы | 71 | 50 | 1650 |

| 4. | Выручка от реализации сдана инкассаторам | 57 | 50 | 5000 |

| 5. | Илларионов вернул излишне выданный аванс | 50 | 71 | 50 |

| 6. | Возврат покупателям денежных средств за проданную некачественную продукцию | 62 | 50 | 480 |

| 7. | Излишек лимита сдан в банк | 51 | 50 | 5070 |

Журнал регистрации хозяйственных операций.

За 3 апреля 2008 года.

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| Остаток в кассе на 03.04.2007 | 4000 | |||

| 1. | Получены наличные деньги в счет целевого финансирования | 50 | 86 | 54000 |

| 2. | Выданы займы работникам организации | 73 | 50 | 12850 |

| 3. | Финансовые вложения приобретены за наличный расчет (ценные бумаги) | 58 | 50 | 10650 |

| 4. | Погашен краткосрочный кредит банка | 66 | 50 | 25000 |

| 5. | Получены в кассу прочие оказанные услуги и выполненные работы | 50 | 91 | 550 |

| 6. | Излишек лимита сдан в банк | 51 | 50 | 6050 |

Список используемой литературы

1. А.И. Гомола, В.Е. Кириллов, С.В. Кириллов «Бухгалтерский учет» Москва-2004 год.

2. С.Н. Стефанова, И.Ю. Ткаченко «Бухгалтерский учет» учебное пособие Издательский центр «марТ» 2004 год.

Донцова Л.В., Никифорова Н.А. «Комплексный анализ бухгалтерской отчетности». 4-е издание, переработанное и дополненное. – М.: Издательство «Дело и Сервис», 2001 год-304 с.

3. Кондраков Н.П. «Бухгалтерский учет», учебное пособие – 4-е издание, переработанное и дополненное. - М.: Инфра-М, 2002 год-640 с.

4. Краснова Л.П., Шалашова Н.П., Ярцева Н.М. «Бухгалтерский учет». Учебник – М.: Юрист. - 550 с.

5. Положение по бухгалтерскому учету «Учет основных средств» 6/2001 от 30.03.2001 года № 26н.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 года № 34н.

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, Приказ министерства финансов РФ от 31.10.2000 года № 94н.

8. Федеральный закон Рф «О бухгалтерском учете» от 21.11.1996 года.

Похожие работы

... (союзов) фондовых бирж, регистраторов и депозитариев, других профессиональных участников фондового рынка России. 4. Тенденции развития современного рынка ценных бумаг Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются: – концентрация и централизация капиталов; – интернационализация и глобализация рынка; ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

0 комментариев