Понятие, сущность, состав и классификация внеоборотных активов

Классификация и инвентарный учет основных средств

Вложения во внеоборотные активы (капитальные вложения)

Финансовые вложения

Бухгалтерский учет основных средств

Поступление по бартеру (договору мены)

Бухгалтерский учет ремонта основных средств

Бухгалтерский учет амортизации основных средств и нематериальных активов

Содержание и заполнение первого раздела актива бухгалтерского баланса «Внеоборотные активы»

Суммы, уплачиваемые в соответствии с договором продавцу;

Навигация

Понятие, сущность, состав и классификация внеоборотных активов

Внеоборотные активы бухгалтерского баланса

98097

знаков

4

таблицы

1

изображение

1. Понятие, сущность, состав и классификация внеоборотных активов

1.1 Понятие, состав, классификация нематериальных активов

Организации осуществляют свои вложения в внеоборотные активы не только путем приобретения основных средств, строительства новых и реконструкции действующих объектов, но и путем приобретения, разработки и изготовления нематериальных активов.

Нематериальные активы - понятие сравнительно новое для Российской Федерации, которое до перехода к рыночной экономике даже не употреблялось, и, соответственно, отсутствовало среди объектов российского бухгалтерского учета.

Нематериальные активы представляют собой совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной формы, но необходимых предприятиям и организациям для эффективного осуществления хозяйственной деятельности. Они обладают стоимостью и способностью приносить организации экономические выгоды, то есть доход.

С 01.01.2008 года введено в действие Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007, Приказ Минфина РФ от 27 .12. 2007 г. N 153н), которое заменяет одноименное ПБУ 14/2000.

Первая причина замены ПБУ - с 1 января 2008 года отношения в области интеллектуальной собственности регулируются разделом VII «Права на результаты интеллектуальной деятельности и средства индивидуализации» части IV ГК РФ.

Вторая причина лежит в необходимости введения в российскую бухгалтерскую практику отдельных положений международного стандарта финансовой отчетности МСФО (IAS) 38 «Нематериальные активы» (Intangible Assets).

Затраты в нематериальные активы носят характер вложений во внеоборотные активы и должны окупаться в течение определенного времени ( не менее 12 месяцев) за счет дополнительной выручки, дополнительной прибыли, снижения себестоимости готовой продукции, выполненных работ, оказанных услуг или получения какой-либо выгоды. Это объясняется тем, что использование нематериальных активов должно положительно влиять на финансовые показатели производственной, коммерческой и иной деятельности организации.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При выполнении вышеизложенных условий, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

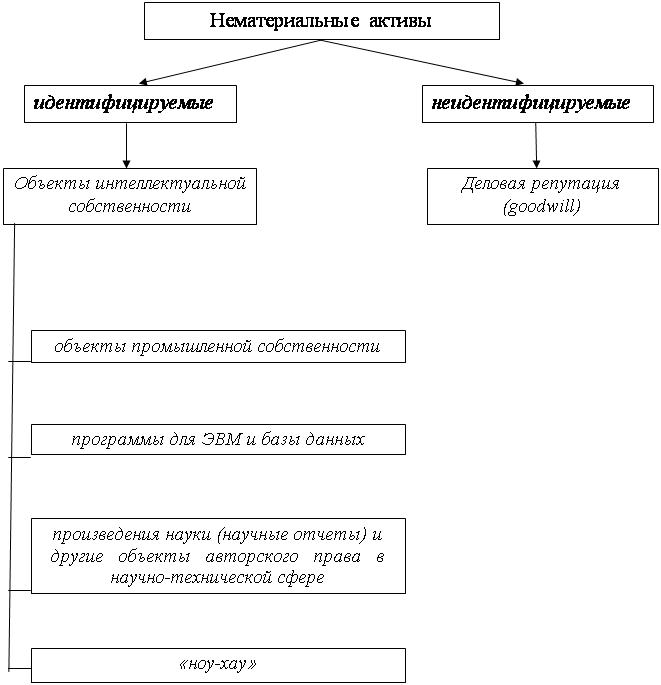

Нематериальные активы можно классифицировать на две группы (рис.1):

• идентифицируемые НМА, к числу которых относятся интеллектуальная собственность (ИС) и некоторые другие имущественные права, способные приносить доход в течение длительного периода ;

• неидентифицируемые НМА, иногда называемые активами типа гудвилл.

Рис.1 – Виды нематериальных активов

В бухгалтерском понимании гудвилл (goodwill) представляет собой ценность фирмы, определяемую ее клиентурой, репутацией, то есть условную стоимость фирмы, ее цену.

Стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения).

В некотором смысле символ деловой репутации (гудвилл) - это товарный знак. Обычно под деловой репутацией понимают положительную оценку юридического лица другими участниками имущественного оборота. По мере добросовестного использования, рекламирования и т.д. стоимость этой связки (товарный знак плюс репутация) постоянно растет. Очень важно при этом, что речь идет не просто о товарном знаке, а именно о его связке с деловой репутацией.

Цена фирмы (превышение покупной стоимости организации над его балансовой стоимостью) должна быть учтена в балансе покупателя по счету 04 « нематериальные активы» и погашаться амортизационными отчислениями в течение 20 лет, если невозможно установить более точный срок погашения ее стоимости, но не более срока деятельности организации.

Рассмотрим пример: покупная цена фирмы установлена в сумме 9 000 000 рублей, а стоимость активов по балансу составляет:

• основные средства - 7 000 000 руб.

• сырье, материалы и др. аналогичные ценности - 600 000 руб.

• животные на выращивании и откорме - 500 000 руб.

• затраты в незавершенном производстве - 400 000 руб.

• ВСЕГО - 8 500 000 руб.

Отсюда, цена фирмы, то есть превышение покупной стоимости организации над ее балансовой стоимостью, составляет 500 000 руб. ( 9 000 000 – 8 500 000 руб.).

Товарный знак – обозначение, служащее для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц. Неким коммерческим эквивалентом репутации, в отличие от товарного знака, является брэнд.

Брэнд - различающее название и/или символ, предназначенный для идентификации товара или услуги, или одного продавца или группы продавцов, и для дифференциации этих товара или услуги от аналогичных товаров конкурентов. Таким образом, брэнд сообщает клиенту о происхождении продукта и защищает клиента и производителя от конкурентов, которые пытались бы поставлять продукты, кажущиеся идентичные.

Таким образом, нематериальные активы в бухгалтерском смысле - это, прежде всего, идентифицируемые нематериальные активы, а идентифицируемые нематериальные активы - это, прежде всего, объекты интеллектуальной собственности.

В статье 138 ГК РФ понятие интеллектуальная собственность используется для обозначения исключительных прав гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации. Конкретное содержание исключительных прав определяется специальными законами, к числу которых относятся патентный закон, закон об авторском праве и смежных правах, закон о товарных знаках и т.д.

Объекты интеллектуальной собственности - охраноспособные результаты интеллектуальной деятельности и средства индивидуализации в том числе:

• объекты промышленной собственности (изобретения, полезные модели, промышленные образцы), на которые выданы или могут быть выданы охранные документы в соответствии с Патентным законом РФ или соответствующими законами других стран;

• программы для ЭВМ и базы данных;

• произведения науки (научные отчеты) и другие объекты авторского права в научно-технической сфере;

• «ноу-хау» - результаты интеллектуальной деятельности, охраняемые в режиме коммерческой тайны в соответствии с нормами гражданского законодательства.

Похожие работы

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

... возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3.2 Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса После того, как баланс составлен, можно сделать предварительную оценку эффективности деятельности компании. Бухгалтерский баланс характеризует в денежной оценке ...

... бухгалтерского баланса, но и подтверждают логичность вертикальных и горизонтальных взаимосвязей его статей и разделов. Глава 2. Бухгалтерский баланс, его структура, содержание и порядок составления годового бухгалтерского баланса в ОПХ "Чуйское" 2.1 Бухгалтерский баланс - основная форма отчетности Основным (а в ряде случаев и единственным) источником информации об экономической и ...

... с персоналом по прочим операциям" (задолженность работников по выданным им займам, возмещению материального ущерба и т.д.), 76 "Расчеты с разными дебиторами и кредиторами" и др. По статье "Расчеты с учредителями" бухгалтерского баланса (строка 250) приводится информация о расчетах учредителей, отражаемая по счету 75 "Расчеты с учредителями". По строке 251 "по вкладам в уставный фонд" приводится ...

0 комментариев