Развитие мировых систем социального страхования

Социальное страхование в СССР

Изменения в системе социального страхования РФ

Роль государства в развитии системы социального страхования

Основные проблемы действующей системы обязательного социального страхования

Предложения по реформированию системы страхования в РФ

Навигация

Основные проблемы действующей системы обязательного социального страхования

Направления и тенденции развития социального страхования в РФ

117976

знаков

2

таблицы

2

изображения

2.2 Основные проблемы действующей системы обязательного социального страхования

Если коротко определить суть социальной политики, которую проводит государство на разных стадия своего развития, то «лакмусовой бумажкой» станет выбор между бюджетным финансированием и социальным страхованием.

Вспомним советское время: пенсии, зарплаты, пособия, расходы на образование, здравоохранение и культуру шли практически исключительно из бюджета. Это полностью соответствовало характеру тогдашнего политического строя – никакой свободы выбора, тоталитарный контроль за жизнью своих граждан. Неудивительно, что в начале 90-х, параллельно с формированием новой политической системы, были заявлены и кардинальные изменения в принципах социального финансирования: законодательно было введено понятие обязательного социального страхования, созданы страховые фонды – пенсионный, социального страхования, занятости и медицинского страхования.

Бюджетное финансирование идет за счет налогов – то есть безвозвратного изъятия доходов физических и юридических лиц в пользу государства. Куда пойдет каждый собранный рубль – решает правительство и парламент, а в тоталитарных обществах – вождь. Он может пойти и на социальные расходы, но с такой же вероятностью и на оборону, содержание чиновничества и т.п.

Страховой взнос имеет совершенно другую природу. В нашем случае это отложенная часть фонда заработной платы, которая возвращается конкретному человеку при наступлении страхового случая – пенсионного возраста, временной нетрудоспособности по состоянию здоровья, несчастного случая на производстве, профессионального заболевания.

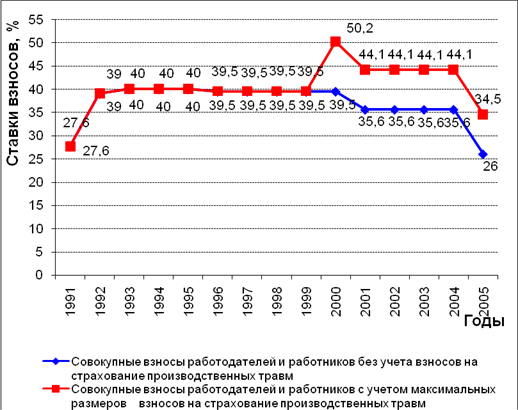

Но разница между налогом и страховым взносом не исчерпывается только формами изъятия и использования. Величину налога устанавливает власть – депутаты совместно с правительством. А страховой взнос – в идеальной схеме – это договоренность между работником и работодателем. Поэтому если мы хотим ограничить роль государства в жизни страны, то переход на преимущественно страховое финансирование социальной сферы это наиболее эффективный стратегический путь. Но, как это часто у нас бывает, тактика противоречит стратегии. Имеется в виду прежде всего введение ЕСН, который заменил обязательные страховые взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования. Но эта ошибка была усугублена двумя сопутствующими обстоятельствами: были ликвидированы страховой взнос на случай безработицы, а также 1-процентный страховой взнос в Пенсионный фонд непосредственно из заработной платы работника. Тем самым, во-первых, исчез один из классических видов страхования, а, во-вторых, остановлен процесс вовлечения работника в формирование ответственности за собственное благополучие. Необходимо напомнить, что в подавляющем большинстве развитых стран успешно функционирует обязательное страхование от безработицы и все страховые взносы равномерно распределены между работником и работодателем. Аргумент сторонников введения ЕСН были прост: улучшится администрирование поступление денег в социальные фонды. Однако, как показала практика, этого не произошло. Да, сбор ЕСН постоянно растет - за счет прежде всего естественной причины – роста фонда оплаты труда.

Но если при введении ЕСН доводы о недопустимости замены страховых сборов налогом рассматривались как сугубо теоретические, то сейчас эта подмена привела к вполне конкретным негативным последствиям. Если бы институт страховых взносов был бы сохранен, то следующим шагом можно было бы передать установление их величины, как упоминалось, в сферу переговоров профсоюзов и работодателей. Кроме подтверждения на деле стратегии разгосударствления нашей общественно-экономической жизни этот шаг имел бы еще одно важнейшее последствие: не было бы предмета дискуссии между бизнесом и властью о «налоговом прессе» в части ЕСН. Считаете, что страховые взносы накладны – выясняйте отношения с работниками, но не с правительством, которое может, если необходимо, выступить в качестве посредника. Вместо этой простой и по-настоящему демократической схемы мы получили непрерывное давление предпринимателей на власть – на встречах и с Президентом, и с Председателем Правительства, и в Думе, и в СМИ – одно и то же: снизьте ЕСН! Наконец, это произошло. С 1 января 2005 года базовая ставка этого налога снижена с 35,6 до 26% от фонда оплаты труда. И тут же возникла масса вполне конкретных проблем.

1. Никакого упрощения налогового администрирования не произошло. Напредприятиях как заполняли отдельную платежку в каждый социальный внебюджетный фонд, так и продолжают их заполнять в том же количестве.

2. Если раньше представитель Пенсионного или любого другого внебюджетного фонда «вытряхивал» даже небольшие долги, то теперь инспектор налоговой службы львиную долю своего времени посвящает контролю за сбором НДС, налога на прибыль, которые напрямую поступают в бюджет, а не в автономные от него фонды. В результате задолженность предприятий по выплате ЕСН постоянно растет. Например, Пенсионному фонду, все более теряющему собственные доходные источники, наши работодатели должны уже более 80 миллиардов рублей. В расчете на 1 российского пенсионера это более 2 тысяч рублей – сумма немалая.

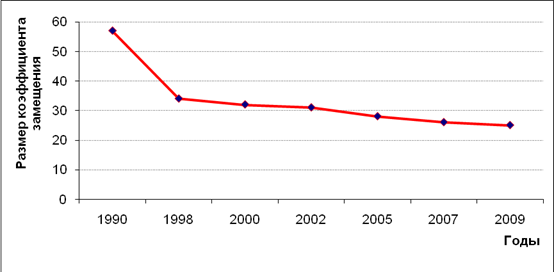

3. И главное – абсолютно не оправдался расчет на то, что бизнес ответит на фактически двойное снижение социальных затрат (через введение регрессной шкалы выплат, а затем, как упоминалось, и радикального снижения базовой ставки ЕСН) выводом зарплат из тени. Со всей очевидностью это стало ясно в первой половине 2006 года, когда объемы сбора ЕСН практически перестали расти. Из-за этого сел на мель Пенсионный фонд, наполняемость которого уже чуть ли не наполовину поддерживается прямыми субсидиями федерального бюджета. Какая уж тут «страховая пенсионная система»!

4. Не менее важно и то, что превращение страховых взносов в налог нанесло мощный удар по только-только зарождающемуся механизму социального партнерства. Вместо того, чтобы передать полномочия по установлению размеров этих взносов в сферу договоренностей между профсоюзами (или другими представителями трудящихся по найму) и работодателями, государство взяло эту ответственность на себя со всеми вытекающими отсюда негативными финансовыми, социальными и политическими последствиями. Например, ему приходится постоянно отбивать атаки со стороны предпринимателей, требующих дальнейшего снижения ЕСН.

Однако дело не только в чисто фискальных трудностях. Оказались нарушенными два фундаментальных принципа современной социальной политики. Во-первых, роль государства в распределении ВВП не только не уменьшилась, но и существенно увеличилась. Во-вторых, можно говорить о наметившейся устойчивой тенденции возвращении к модели финансирования социальной политики преимущественно на базе принципов социального обеспечения.

Похожие работы

... : персональную ответственность личности за свое материальное благополучие и коллективную (солидарную) взаимопомощь, либеральные и социал-демократические установки В своем нынешнем виде система обязательного социального страхования в России еще не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время не ...

... возвратом к изжившей себя советской системе. Вопросы несовершенства отечественной системы, необходимость и пути ее реформирования требуют отдельного рассмотрения. Отличительной чертой системы социальной защиты населения в США является децентрализация. Это проявляется в наличии и реализации разных социальных программ на разных уровнях: федеральном, штата, местном. Преимущества данной системы ...

... ”. Произошедшее в результате экономических реформ резкое сокращение государственных расходов на нужды социальной защиты населения, к сожалению, не сопровождалось разработкой и внедрением новых ее форм, которые соответствовали бы характеру перемен. Реформы, идущие в области социального страхования, характеризуются бессистемностью и крайней неэффективностью использования средств, выделяемых в ...

... не реализуется в полной мере такой принцип социального страхования, как автономность и относительная самоуправляемость системы. Между тем огромное значение приобретает развитие социального страхования именно в этом ключе в условиях формирования социального правового государства. Автономная система социального страхования - признак развитого гражданского общества, в котором личность автономна от ...

0 комментариев