Развитие мировых систем социального страхования

Социальное страхование в СССР

Изменения в системе социального страхования РФ

Роль государства в развитии системы социального страхования

Основные проблемы действующей системы обязательного социального страхования

Предложения по реформированию системы страхования в РФ

Навигация

Изменения в системе социального страхования РФ

Направления и тенденции развития социального страхования в РФ

117976

знаков

2

таблицы

2

изображения

1.4 Изменения в системе социального страхования РФ

Организационные структуры современной системы социального страхования сформировались в России в начале 90-х годов с созданием государственных внебюджетных фондов: пенсионный, социального страхования, обязательного медицинского страхования и занятости. Была обеспечена независимость финансовых ресурсов социального страхования от государственного бюджета, который в течение 90-х годов испытывал постоянный дефицит.

С началом рыночных преобразований в нашей стране общество столкнулось с новыми проблемами в области социального обеспечения. Выделим основные:

- появления риска потери работы вследствие отмены положения о всеобщей занятости;

- появление явной инфляции, и соответственно, необходимости разработки механизма индексации социальных выплат и других видов социальной помощи, с одной стороны, и механизма сохранения средств, предназначенных на социальную защиту, с другой;

- изменение числа участников отношений по социальному обеспечению: если раньше государство выступало одновременно и работодателем, и таким образом, существовало только два участника, то сейчас их три - государство, трудящиеся и работодатели;

- резкое расслоение общества оп уровню материальной обеспеченности даже по официальным статистическим данным;

Проблемы финансового участия работников в социальном страховании, так как, с одной стороны, рыночная экономика предполагает, в первую очередь личную ответственность за материальное благополучие и здоровье, а с другой, доля зарплаты в ВВП, намного ниже, чем в экономически развитых странах.

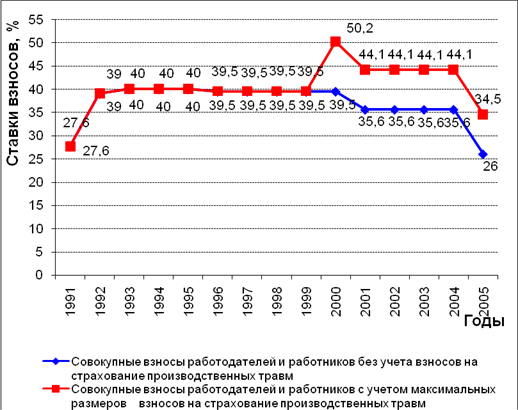

Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. был организован Пенсионный фонд РСФСР. Тогда же постановлением Совета Министров РСФСР от 25 декабря 1990 года был образован Фонд социального страхования. До 1992 года предприятия и организации должны были уплачивать единый страховой взнос и на социальное страхование, и на пенсионное, который составлял 26% от фонда оплаты труда. В дальнейшем платеж делился: 5,4% направлялись в Фонд социального страхования, а 20,6 % - в Пенсионный фонд[40, с. 174].

В 1992 году работодатели платили уже два страховых взноса: 5,4% от фонда оплаты труда - в фонд социального страхования и 31,6% - в Пенсионный фонд, из которых 28% от фонда оплаты труда составляли взносы, направляемые непосредственно на пенсионное страхование, а 3,6% фонда оплаты труда - на обязательное медицинское страхование. Обязательное медицинское страхование было введено с принятием Закона "О медицинском страховании граждан в РСФСР" от 28 июня 1991 года. Однако реально оно стало функционировать, начиная с 1993 года, когда были созданы федеральный и территориальные фонды обязательного медицинского страхования. В 1993 году страхователи уже уплачивали страховые взносы непосредственно в фонды обязательного медицинского страхования по тарифу 3,6%. Государственное страхование по безработице было введено Законом "О занятости населения в РФ" от 19 апреля 1991 года. На 1992 год тариф взносов был утвержден в размере 1% фонда оплаты труда, в 93-95 гг. - 2% ФОТ, а с 1996 г. - 1,5% [33, 48, 37].

Специфика фондов социального страхования заключается в:

- трехсторонних отношениях по их формированию между работниками, работодателями и государством;

- действии принципа "ограниченной эквивалентности" между взносами и выплатами в соответствии с общественно установленными гарантиями;

- строгом соответствии взносов и выплат нормам государственного законодательства;

- в определении меры покрытия социальных рисков не столько на базе актуарных расчетов, сколько путем государственного регулирования уровня компенсации ущерба;

- обязательной подотчетности и подконтрольности фондов органам государственной власти [45, с. 54].

Основная экономическая роль фондов социального страхования состоит в сборе и аккумуляции тех средств, которые государство обязывает граждан, хозяйствующих субъектов и органы исполнительной власти направлять на страховую социальную защиту. Фонды социального страхования могут находиться в собственности государства, обществ взаимного страхования или страховых компаний [44]. В первых двух случаях фонды социального страхования принимают свою первоначальную форму — фондов денежных и материальных средств и функционируют на основании бюджетов или смет, утверждаемых органами государственной власти. В третьем случае фонды формируются в виде страховых резервов и определяются в соответствии с устанавливаемыми государством правилами.

В законодательстве РФ не предусмотрено использование понятия Фонд социального страхования. Вместо термина "фонд" применяется более общее понятие — "средства социального страхования" под которым понимаются "денежные средства или имущество, которые находятся а оперативном управлении страховщика конкретных видов обязательного социального страхования". В данном определении не показана страховая природа формирования таких средств, хотя используется другой важный страховой элемент — страховщик [3, 7, 9]. Упоминание о страховщике в качестве распорядителя средствами социального страхования объективно предопределяет наличие страхового фонда. И с финансовой, и с терминологической точек зрения логичнее уточнить понятие средств социального страхования как совокупности средств, объединяющей собственно страховые фонды (по видам социального страхования) и расходы по ведению социального страхования.

То, что страховые фонды являются лишь частью средств социального страхования, носит важный методический аспект. Некоторые государства, учитывая социальную важность фондов социального страхования, осуществляют бюджетное финансирование полностью или частично расходов по организации и осуществлению сбора взносов и выплаты социальных пособий. Тем самым средства, получаемые от работников и работодателей, сохраняются исключительно на цели социальной защиты населения, В РФ и организационные расходы по социальному страхованию, и социальные выплаты финансируются за счет собираемых страховых взносов.

Кроме основного закона о социальном страховании, толкование фондов социального страхования представлено в других нормативных документах.

В первую очередь фонды социального страхования, но под другим названием: "государственные внебюджетные фонды" — представлены в Бюджетном кодексе РФ. Бюджетный кодекс трактует фонды социального страхования с точки зрения их правоотношений с государственным бюджетом. В статье 13 приводится содержательная трактовка внебюджетного фонда социального назначения, понимаемого как "фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь"[3]. Однако определения, приводимые в рамках бюджетного кодекса, полностью игнорируют страховую природу фондов, акцентируя внимание только на их независимости по отношению к бюджету и целевом использовании. Более того, как показало последующее решение о введении единого социального налога, внебюджетные фонды могут не являться страховыми вовсе, а формироваться за счет специальных налоговых поступлений.

Таблица 1. Финансовые источники формирования бюджетов фондов социального страхования

Финансовые источники, определяемые страховыми отношениями Финансовые источники, определяемые императивными отношениями:

1. Страховые взносы работников. Дотации государственного бюджета.

2. Страховые взносы работодателей. Целевые субсидии государственного бюджета.

3. Страховые взносы государства. Специальные целевые налоги.

4. Средства, возмещаемые страховщикам в результате применения регрессных требований к лицам, виновным в причинении ущерба застрахованным. Целевые отчисления со страховых премий по коммерческому страхованию.

5. Инвестиционные доходы от размещения временно свободных средств фондов. Штрафные санкции и пеня.

Иное видение фондов социального страхования предложено в соответствующих положениях о конкретных фондах или их уставах. В этих документах под фондами социального страхования понимаются не финансовые средства, а конкретные юридические лица, которые определяются как самостоятельные или специализированные финансово-кредитные учреждения, подотчетные Законодательному собранию и Правительству РФ.

Таким образом, в отечественной законодательной практике сложилась ситуация, при которой под фондами социального страхования принято понимать либо обособленные внебюджетные фонды, либо конкретные финансово-кредитные учреждения, форма организации которых определяется только их индивидуальными положениями, утверждаемыми органами государственной власти. Понимание же фондов как элементов системы страхования остается пока вне поля зрения законодателей. Не случайно, поэтому в отечественной литературе незаслуженно мало внимания уделяется вопросам анализа собственно финансового механизма фондов социального страхования.

Финансовые ресурсы фондов до 2001 г. формировались за счет обязательных страховых взносов, начисляемых на фонд оплаты труда (ФОТ). Ежегодные взносы, собираемые фондами, были в пределах 6,4% (1995 г.) — 8,9% (2002 г.) по отношению к ВВП. Основные полномочия фондов заключались в регистрации страхователей (плательщиков взносов), сборе страховых взносов, финансировании закрепленных за ними социальных программ.

Структура поступлений средств во внебюджетные фонды по итогам прошедшего года представлена в таблицах.

Таблица 2

Поступление средств во внебюджетные фонды, млрд. рублей, без остатка

на начало года.

2002г. 2003г. 1 полугодие 2004г. Справочно I полугодие 2003г.

Поступило средств 949,4 1138,0 700,6 544,2

в том числе:

Пенсионный фонд Российской Федерации 699,9 843,1 527,0 404,8

Фонд социального страхования Российской Федерации 116,4 137,3 79,1 66,9

Федеральный фонд обязательного медицинского страхования 5,1 5,8 3,3 2,7

Территориальные фонды обязательного медицинского страхования субъектов Российской Федерации 128,0 151,8 91,2 69,8

Таблица 3

Структура средств, поступивших в государственные социальные внебюджетные фонды, в % к итогу

2003г. / полугодие 2004г.

Поступило средств 100 100

в том числе:

страховые взносы и налоговые платежи 92,7 86,8

из них:

единый социальный налог1^ 49,9 46,2

единый налог, взимаемый в связи с применением упрощенной системы налогообложения 0,17 0,36

единый налог на вмененный доход 0,14 0,18

единый сельскохозяйственный налог 0,01 0,004

страховые взносы для финансирования трудовой пенсии и дополнительного материального обеспечения 34,3 32,6

страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 2,3 1,9

С 07.01.2000 г. вступил в силу Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Страховщиком по данному виду страхования является Фонд социального страхования Российской Федерации.

С 1 января 2001 г., в связи с принятием и введением в действие части второй Налогового кодекса РФ, контроль за поступлением страховых взносов по государственному социальному страхованию (в виде единого социального налога) стали осуществлять налоговые органы, а контроль за расходованием этих средств продолжает осуществлять ФСС. Таким образом, сложившаяся к началу XXI века и функционирующая сейчас система обязательного социального страхования в России характеризуется следующими основными чертами:

- существуют три внебюджетные федеральные социальные фонды: Пенсионный (ПФ), Социального страхования (ФCC) и Обязательного медицинского страхования (ФФОМС). Кроме того, в каждом субъекте Российской Федерации имеется территориальный фонд обязательного медицинского страхования (ТФОМС);

- указанные фонды покрывают расходы, связанные с наступлением таких страховых случаев как достижение пенсионного возраста, временная нетрудоспособность, несчастный случай на производстве, профессиональное заболевание, а также необходимость в медицинской помощи;

- финансирование расходов, связанных с наступлением такого страхового случая как потеря работы производится из средств федерального бюджета (до 2001 года – за счет внебюджетного Фонда занятости);

- установление тарифов платежей в систему обязательного социального страхования – исключительная прерогатива Федерального Собрания и происходит ежегодно путем принятия специального закона;

- до 2001 года платежи в систему обязательного социального страхования имели форму страховых платежей, основная часть которых была заменена Единым социальным налогом (ЕСН);

- ставки ЕСН с 01.01.2006

| Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | ФСС | Фонды ОМС | Итого | |

| ФФОМС | ТФОМС | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 280000 рублей | 20,0 % | 2,9 % | 1,1 % | 2,0 % | 26,0 % |

| От 280001 рубля до 600000 рублей | 56000 + 7,9 % с суммы, превышающей 280000 рублей | 8120 + 1,0 % с суммы, превышающей 280000 рублей | 3080 + 0,6 % с суммы, превышающей 280000 рублей | 5600 + 0,5 % с суммы, превышающей 280000 рублей | 72800 + 10,0 % с суммы, превышающей 280000 рублей |

| Свыше 600000 рублей | 81280 + 2,0 % с суммы, превышающей 600000 рублей | 11320 рублей | 5000 рублей | 7200 рублей | 104800 + 2,0 % с суммы, превышающей 600000 рублей |

- все платежи в систему обязательного социального страхования производятся работодателем (до введения ЕСН работник переводил 1% своей оплаты труда в ПФ);

- управление социальными внебюджетными фондами, несмотря на участие в работе их правлений представителей профсоюзов и объединений работодателей, фактически осуществляется правительством Российской Федерации, а в отношении ТФОМС – региональными администрациями.

ГЛАВА 2. НАПРАВЛЕНИЯ И ТЕНДЕНЦИИ РАЗВИТИЯ СОЦИАЛЬНОГО СТРАХОВАНИЯ В РФ

Похожие работы

... : персональную ответственность личности за свое материальное благополучие и коллективную (солидарную) взаимопомощь, либеральные и социал-демократические установки В своем нынешнем виде система обязательного социального страхования в России еще не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время не ...

... возвратом к изжившей себя советской системе. Вопросы несовершенства отечественной системы, необходимость и пути ее реформирования требуют отдельного рассмотрения. Отличительной чертой системы социальной защиты населения в США является децентрализация. Это проявляется в наличии и реализации разных социальных программ на разных уровнях: федеральном, штата, местном. Преимущества данной системы ...

... ”. Произошедшее в результате экономических реформ резкое сокращение государственных расходов на нужды социальной защиты населения, к сожалению, не сопровождалось разработкой и внедрением новых ее форм, которые соответствовали бы характеру перемен. Реформы, идущие в области социального страхования, характеризуются бессистемностью и крайней неэффективностью использования средств, выделяемых в ...

... не реализуется в полной мере такой принцип социального страхования, как автономность и относительная самоуправляемость системы. Между тем огромное значение приобретает развитие социального страхования именно в этом ключе в условиях формирования социального правового государства. Автономная система социального страхования - признак развитого гражданского общества, в котором личность автономна от ...

0 комментариев