Введение

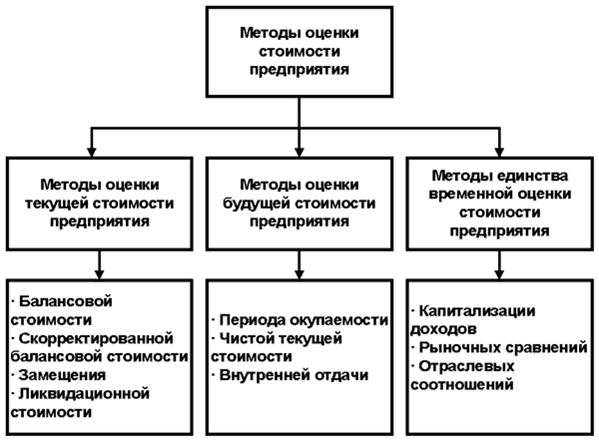

Метод определения стоимости компании, используемый при оптимизации структуры капитала

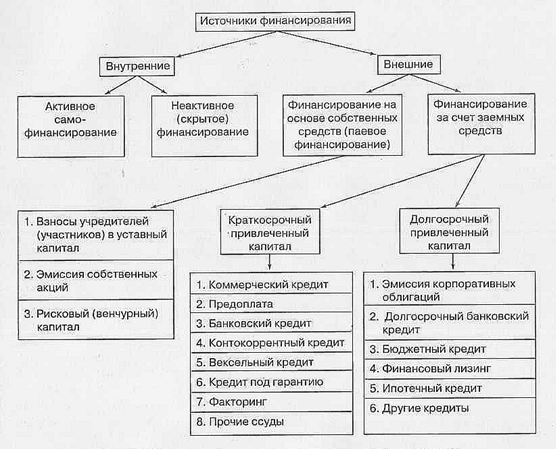

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

1. Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц.

2. Наличие при осуществлении заимствования (помимо издержек по процентным платежам) других издержек.

Данные вопросы будут рассмотрены в следующих пунктах.

С учетом корпоративного налога второе утверждение ММ примет следующий вид:

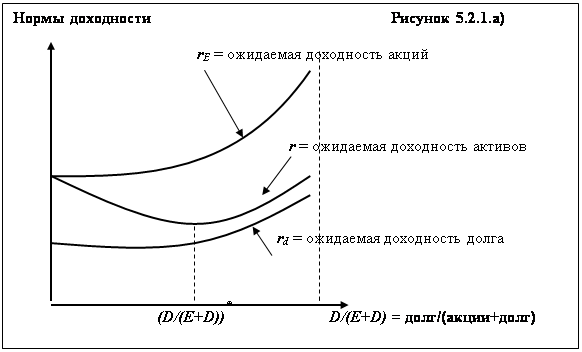

Соотношения стоимости собственного, заемного и совокупного капитала при учете корпоративного налогообложения приведены на Рисунке 5.2.1а).

Выводы данной теории при некоторых условиях совпадают с теорией традиционалистов (см. п. 5.1.), что в некоторой степени сближает точки зрения ММ и традиционалистов по поводу существования оптимальной структуры капитала.

Налоговая защита в российских условиях.

По российскому законодательству процентные выплаты по заемным средствам также осуществляются из налогооблагаемой прибыли (т.е. относятся на себестоимость), но только не в полном объеме. Условно налоговые освобождения по заемным средствам в российском законодательстве можно разделить на две группы:

1. Налоговые освобождения, не связанные с кредитам, предназначенными не для приобретения основных средств.

2. Налоговые освобождения, связанные с кредитам, предназначенными для приобретения основных средств.

Налоговые льготы по кредитам, не связанным с приобретением основных средств, регламентируются Положением Правительства РФ "О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)…", в соответствии с которыми:

"затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно - материальным ценностям (выполненным работам, оказанным услугам), процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемым субъектами лизинга для осуществления операций финансового лизинга.

Для целей налогообложения затраты по оплате процентов по просроченным кредитам не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка Российской Федерации, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки Libor, увеличенной на три пункта (по ссудам, полученным в иностранной валюте).

Вновь устанавливаемая ставка по кредитам Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки."

С учетом российской системы налогообложения при расчете средневзвешенной (посленалоговой) стоимости капитала в данном случае следует использовать следующую формулу:

![]()

![]()

Налоговые освобождения по кредитам, связанным с приобретением основных средств, регламентируются Федеральным законом "О налоге на прибыль предприятий и организаций" и Инструкцией Министерства по налогам и сборам "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций". В соответствии с перечисленными документами при исчислении налога на прибыль налогооблагаемая прибыль уменьшается сумму, направленную:

"предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам.

Эта льгота предоставляется указанным предприятиям, осуществляющим соответственно развитие собственной производственной базы и жилищное строительство, включая погашение кредитов банков, полученных и использованных на эти цели, при условии полного использования ими сумм начисленного износа (амортизации) на последнюю отчетную дату".

С учетом российской системы налогообложения при расчете средневзвешенной (посленалоговой) стоимости капитала в данном случае следует использовать следующую формулу:

![]()

![]()

С учетом перечисленных выше возможных российских налоговых освобождений стоимость фирмы будет рассчитываться по следующей формуле:

| Стоимость фирмы | = | Стоимость при финансировании за счет собственного капитала | + | Приведенная стоимость налоговой защиты | , |

где приведенную стоимость налоговой защиты приходится считать для конкретно рассматриваемой фирмы.

Похожие работы

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

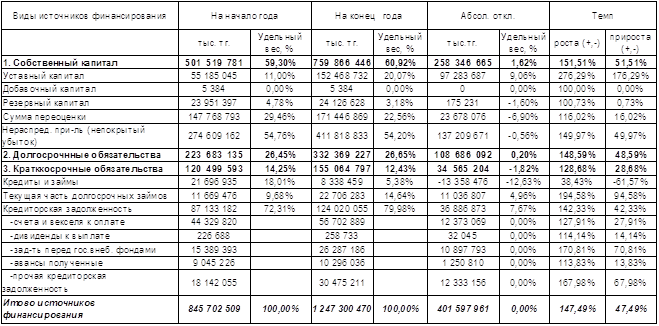

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев