Введение

Метод определения стоимости компании, используемый при оптимизации структуры капитала

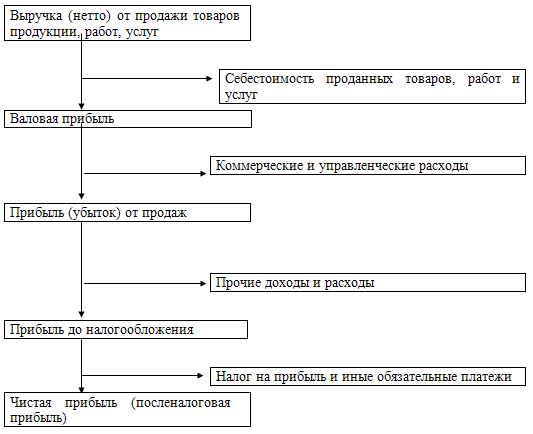

Определение стоимости капитала

Стоимость нераспределенной прибыли

Стоимость краткосрочного кредита

Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях

Теория ММ и корпоративные налоги

Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц

Теория ММ и персональные налоги (модель Миллера)

Состав активов компании

Теория ММ и влияние на нее структуры акционерного капитала фирмы

Теория ММ и страхование

Обобщение результатов теории ММ в российских условиях

Теория компромисса

Рекомендации по выбору оптимальной структуры капитала в России

Навигация

Рекомендации по выбору оптимальной структуры капитала в России

Капитал корпораций

139655

знаков

22

таблицы

17

изображений

6.2. Рекомендации по выбору оптимальной структуры капитала в России.

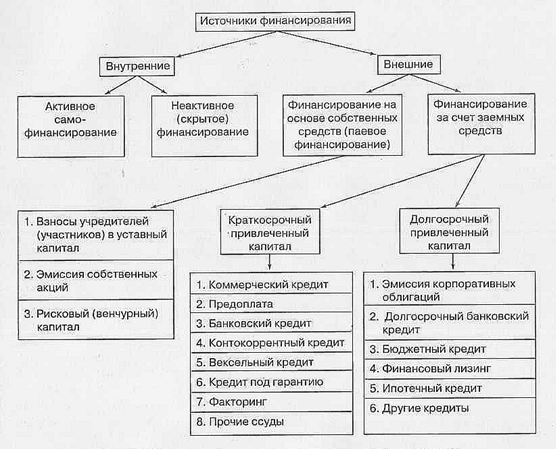

При оптимизации структуры капитала компании с целью максимизации ее стоимости в российских условиях целесообразно использовать комбинированный подход, объединяющий теорию ММ и теорию иерархии и нейтрализующий их недостатки в российских условиях.

Как было показано ранее скорректированная с учетом российских экономических условий теория иерархии не противоречит интересам акционеров и, как минимум, всегда минимизирует риски и затраты фирмы при поиске источников финансирования. Согласно данной теории, если фирме не нужен капитал из внешних источников, то фирма финансируется исключительно за счет собственных средств. Данный подход в российских условиях вполне приемлем, т.к. собственный капитал один из самых дешевых и наименее рискованных источников капитала в России. Если же фирме приходится привлекать капитал из внешних источников, то согласно скорректированной теории иерархии необходимо искать наименее рисковый капитал, обладающий минимальной стоимостью. При поиске такого источника финансирования целесообразно воспользоваться моделью ММ, скорректированной для российских условий (см. 5.2.7. Обобщение результатов теории ММ в российских условиях), т.к. именно эта модель учитывая стоимость капитала и риски, связанные с его привлечением, позволяет выбрать способ финансирования, максимизирующий стоимость компании.

На основе приведенных выше рассуждений правила финансирования компаний в российских условиях (правила выбора оптимальной структуры капитала) можно сформулировать следующим образом:

1. Фирме следует отдавать предпочтение внутренним источникам финансирования и стараются не прибегать к займам или выпуску долговых ценных бумаг.

2. Фирме следует устанавливать размер своих дивидендных выплат в соответствии со своими инвестиционными возможностями, и пытаться избегать неожиданных изменений в дивидендной политике.

3. Стабильная дивидендная политика в сочетании с непредсказуемыми колебаниями коэффициентов рентабельности и инвестиционных возможностей означает, что потоки денежных средств, получаемые за счет собственных источников, иногда превышают объем капитальных вложений, а иногда нет. Если потоки денежных средств превышают объем капитальных вложений, то фирме следует погашать долг или инвестировать средства в легко реализуемые ценные бумаги.

4. Если фирме требуется внешнее финансирование, то фирме следует выбирать источники финансирования обладающие наименьшей стоимостью и которым присущ наименьший риск. При этом выбор способа финансирования необходимо осуществлять на основании усовершенствованной модели ММ, т.е. выбирать способ (максимизирующий стоимость компании) по правилу:

![]() , где:

, где:

DV - изменение стоимости компании при использовании внешнего финансирования (изменении структуры капитала);

W - множество источников финансирования.

7. Список используемой литературы:

1. Кузнецова О.А., Лившиц В.Н. Структура капитала. Анализ методов ее учета при оценке инвестиционных проектов.// Экономика и мат. методы. 1994, Т 31, Вып. 4.

2. Лившиц В.Н. Проектный анализ: методология, принятая во Всемирном банке.// Экономика и мат. методы. 1994, Т. 30, Вып. 3.

3. Брейли Р., Майерс С. Принципы корпоративных финансов.// Москва, Олимп - Бизнес, 1997 г.

4. Майкл Бромвич, Анализ экономической эффективности капиталовложений.// Москва, Инфра - М, 1996.

5. Иванов А.Н., Управление капиталом и дивидендная политика.// Москва, Инфра - М, 1996.

6. Валдайцев С.В., Оценка бизнеса и инноваций.// Москва, Информационно - издательский дом "Филинъ", 1997 г.

7. Дж. К. Ван Хорн, Основы управления финансами.// Москва, Финансы и статистика, 1997 г.

8. Григорьев В.В., Федотова М.А., Оценка предприятия.// Москва, Инфра - М, 1997 г.

9. Том Коупленд, Тим Коллер, Джек Муррин, Стоимость компаний: оценка и управление.// Москва, ЗАО"Олимп-Бизнес", 1999 г.

10. Шим Дж. К., Сигел Дж. Г., Финансовый менеджмент.// Москва, Информационно - издательский дом "Филинъ", 1997 г.

11. R+value - анализ российского фондового рынка.// Бюллетень компании РинакоПлюс, Москва, выпуски 1996-1998 гг.

12. Журнал "Финансист"// Москва, 1997 - 1998 гг.

13. Журнал "Эксперт"// Москва, 1997-1999 гг.

14. Журнал "Эффективное управление собственностью".// Приложение к журналу "Финансист", Москва, 1997 - 1998 гг.

15. Электронный журнал "Финансовый бизнес"// Москва, 1996-1997 гг.

16. Электронная газета "Финансовая газета"// Москва, 1997-1998 гг.

17. Электронная газета "Финансовая газета - региональная"// Москва, 1997-1998 гг.

18. Бюллетень банковской статистики// Москва, Банк России, 1998 г./ http://www.cbr.ru/.

19. Институциональные ограничения и факторы частного финансирования инвестиций в переходной экономике.// Институт экономических проблем переходного периода./ http://win.www.online.ru/sp/iet/finance/.

20. Shapiro A.C. Corporate Strategy and the Capital Financing Decision.// The Revolution in Corporate Finance./ N.Y., Basil Blackwell, 1986.

21. Rosenberg B., Rudd A., The Corporate Uses of Beta.// The Revolution in Corporate Finance./ N.Y., Basil Blackwell, 1986.

Похожие работы

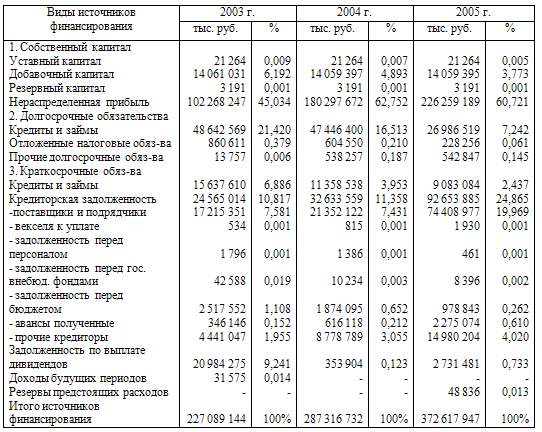

... риск ее потери. Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 3. Управление капиталом ОАО "Лукойл" и оптимизация его структуры 3.1 Анализ состава и структуры капитала предприятия В соответствии с Постановлением ...

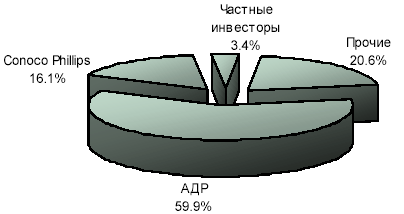

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... частные предприятия. Мир и Россия: материалы для размышлений и дискуссий / В.С. Автономов, Т.П. Субботина – С.-Пб.: Экономическая школа, 1999. – №29 – стр.56-61. 2. Алехин, Б. Государственные корпорации: облеченные властью и гибкие. Экономика России: XXI век. / Б. Алехин, А. Захаров. – 2008. - №20. 3. Винслав, Ю. Финансовый менеджмент в крупных корпоративных структурах: Материалы к лекциям и ...

0 комментариев