Навигация

Финансовые отношения в сфере страхования

44104

знака

0

таблиц

0

изображений

2.2 Финансовые отношения в сфере страхования

Страхование представляет собой особую сферу перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование. Подобная замкнутая раскладка ущерба основана на вероятности того, что число пострадавших субъектов, как правило, меньше числа участника страхования, особенно если число участников велико.

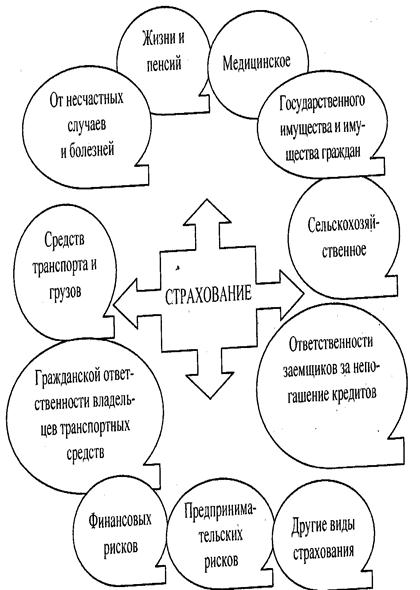

В сфере страхования финансовые отношения возникают по поводу формирования страховых фондов, засчет страховых взносов, уплачиваемых страхователю с целью возмещения ущерба, возникающего у участников страхования при наступлении страховых случаев. Страхование объединяет большое количество отношений, отсюда разделение на звенья:

- социальное страхование (объект - потеря доходов и дополнительные расходы населения в результате потери трудоспособности, безработицы, а также в связи с материнством и др. выплаты)

- медицинское страхование (финансовые отношения, возникающие по поводу возмещения затрат на оказание медицинской помощи застрахованным гражданам - предоставление помощи в натуре, а оплачивает страховая компания медпредприятию - производителю).

- личное страхование (связано со страхованием жизни и здоровья граждан - т.е. страхуется только свое здоровье - учитывается та сумма, в которую оценивается ваша жизнь).

- имущественное страхование (объект - имущество физических и юридических лиц; гибель, повреждение, пропажа - все это может быть основанием для выплаты страхового взноса). Это самое древнее звено.

- страхование предпринимательских рисков (объект – убытки, недополученная прибыль, дополнительные расходы, возникшие в результате хозяйственной деятельности застрахованного предприятия).

- страхование ответственности (объект - ущерб, нанесенный застрахованным третьим лицам (физические и юридические лица) - например, страхование гражданской ответственности владельца транспортных средств).

Звено в свою очередь делится на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. В сфере страховых отношений подзвенья подразделяются по видам страхования:

1) Добровольное и обязательное.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования определяются страховщиком самостоятельно в соответствии с законодательством. Конкретные условия страхования определяются при заключении договора страхования.

Обязательным страхованием является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Украины. Обязательное страхование отличается от добровольного наличием у потенциального страхователя установленной законом обязанности страховать. Иными словами, структура прав и обязанностей добровольного страхования отличается от структуры прав и обязанностей обязательного страхования.

2) В отрасли личного страхования – страхования на случай смерти, страхования детей, страхования от несчастных случаев.

Личное страхование - это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности и здоровью. Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми столкнется в случае смерти или инвалидности.

В отличие от имущественного страхования в личном страховании страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя из его материальных возможностей. 3) Имущественное страхования – страхования строений, животных, транспорта.

Имущественное страхование - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда. Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

4) Страхование ответственности.

Страхование ответственности представляет собой самостоятельную сферу страховой деятельности. Объектом страхования здесь выступает ответственность страхователя по закону или в силу договорного обязательства перед третьими лицами за причинение им вреда.

Похожие работы

... из средств уплаченных ими взносов осуществляются выплаты мошенникам. Проведенное исследование дает возможность сделать вывод о необходимости и возможности выявления, наказания и предупреждения мошенничеств в сфере страхования, пока масштабы бедствия позволяют бороться с ними с минимальными затратами. Способы противодействия конкретным видам страховых преступлений были рассмотрены выше, поэтому ...

... в области страхования регулируются также другими актами законодательства РФ, принимаемыми на основе настоящего закона». Единственными актами законодательства, принимаемыми на основании названного Закона, являются нормативные акты органа страхового надзора. Однако нормы, регулирующие страховые правоотношения, содержатся и в Гражданском Кодексе РФ. Таким образом, п. 2 ст. 1 Закона «Об организации ...

... которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели V4:Неопределённость. Внутренняя и внешняя среда, страхование и риски I:{{31}} S: Сопоставьте основные внутренние перемены организации с их описанием L1: Структура L2: Задачи L3: Технология L4: Люди L5: Цели R4: различаются своими способностями ...

... может лишь проверить некоторые сведения о заемщике, предоставленные им самим, или даже собрать какую-то иную информацию о нем. Но следует учитывать, что прибыль от операций по страхованию кредитных рисков весьма мала в абсолютном исчислении по сравнению с доходом банка, а затраты на проверку заемщика могут быть достаточно велики. Объективно страховщику невыгодно проводить тщательную проверку. Если ...

0 комментариев