Навигация

Страхование кредитных рисков

22984

знака

0

таблиц

0

изображений

Страхование кредитных рисков

Введение

Рынок потребительского кредитования в России уже на протяжении целого ряда лет имеет устойчивый положительный тренд. При этом, по оценкам как банковских, так и независимых аналитиков, эта тенденция будет гарантированно сохраняться. В частности, такой авторитетный банковский эксперт, как Михаил Задорнов, председатель правления Банка ВТБ 24, прогнозирует устойчивый рост объемов потребительского кредитования в ближайшее время на уровне 70–80% в год[1].

Здесь необходимо отметить, что потребительское кредитование выступает мощным элементом стимулирования потребительского спроса населения, а следовательно, и роста валового национального продукта. По некоторым оценкам независимых экспертов, потребительское кредитование обеспечивает до 40% роста объемов розничной торговли. Таким образом, оно становится довольно мощным инструментом внутренней экономической политики правительства и, следовательно, развитие потребительского кредитования не останется без его пристального внимания.

С другой стороны, широко озвучиваемое в прессе утверждение о «буме потребительского кредитования» в России на поверку оказывается мифом, если расценивать его по соотношению «объемы выданных потребительских кредитов / объем валового национального продукта».

Россия пока сильно отстает от развитых финансовых рынков. В частности, тот же Михаил Задорнов приводит следующие наглядные цифры:»… если взять всю сумму кредитов (ипотечных, авто-, потребительских), выданных физическим лицам, то на начало года (имеется в виду 2008 год) они составили лишь 5,5% от ВВП страны. К концу года мы ожидаем около 8% ВВП, или более 2 трлн. рублей. Для сравнения: в США они составляют 92%, в Германии – 60%, в странах Восточной Европы – 15–20% ВВП. Вывод: Россия находится еще только на начальных стадиях развития рынка потребительского кредитования. Просто у нас очень быстрые темпы роста сегмента: в 2003 году был всего 1% ВВП, сейчас он вырос в 8 раз».

Оборотной стороной роста объемов потребительского кредитования стал устойчивый позитивный тренд просроченных потребительских кредитов, опередивший в 2007 году тренд роста общего объема выданных потребительских кредитов (2,6 раза против 2,0 по данным, приведенным в статье Т. Мартыновой «Корпорация «Укради у банка»[2]).

Цель работы – рассмотреть страхование кредитных рисков.

Задачи:

– страхование кредитных рисков;

– страхование финансовых рисков банков;

– возможные программы страхования.

1. Страхование финансовых рисков

Сегодня банковский сектор уделяет большое внимание развитию кредитования малого и среднего бизнеса. Сектор малого бизнеса является менее изученным и понятным для банков в отличие от сектора крупного бизнеса, кредитование которого в силу ряда причин более безопасно. Поскольку малый бизнес зачастую оказывается для банков «терра инкогнита», они обоснованно пытаются разделить свои риски при кредитовании данного сектора со страховыми компаниями. Страховщики до последнего времени тоже не рассматривали страхование малого бизнеса в качестве приоритета развития. Однако сегодня ситуация меняется.

Любая развитая экономика сильна, прежде всего, своим средним классом. Западные страховщики от 50 до 90% прибыли получают именно от страхования малого и среднего бизнеса, поэтому их основные программы рассчитаны на среднее предприятие. Как показывают различные исследования, в России услугами страховых компаний пользуются не более 20% предприятий МСБ. В то же время наблюдается устойчивый рост убытков данного сектора от неблагоприятных событий: от потери имущества в результате аварий, пожара, стихийных бедствий, предпринимательских рисков и т.д. При этом 90% убытков являются существенными для финансовой устойчивости предприятия.

На наш взгляд, для создания цивилизованных отношений в сфере страхования малого бизнеса существует ряд препятствий.

Одним из таких барьеров является низкая страховая культура рядового предпринимателя. Именно недостаточная страховая грамотность руководителей малых и средних предприятий привела к отставанию российских предпринимателей от западных по уровню использования страхования в бизнес-целях. С одной стороны, это связано с экономией средств, с другой – с недооценкой самого страхования как мощного финансового инструмента, экономически выгодного метода возмещения убытков.

Кроме того, к препятствиям можно отнести: неудачный опыт страхования в ненадежных компаниях или компаниях, которые занимают позицию жесткой селекции клиентов, неумение, а часто и нежелание страховщиков обслуживать клиентов с ограниченным платежеспособным спросом при высоких рисках.

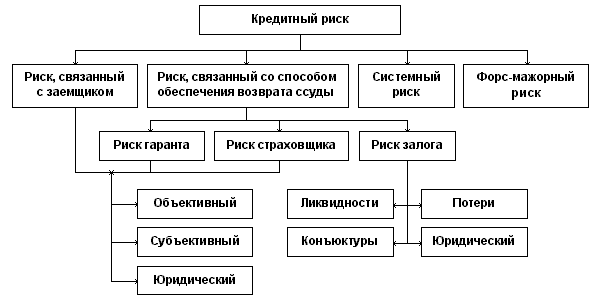

2. Cтрахование финансовых рисков банковНа сегодняшний день более 90% предприятий малого и среднего бизнеса осуществляют свою деятельность за счет кредитных ресурсов (банковские кредиты, лизинг), и поэтому банк либо лизинговая компания выдвигают в качестве обязательного условия страхование объекта залога или лизинга. По экспертным оценкам, объемы кредитования малого бизнеса растут в среднем на 30–50% в год. В чем же особенности рисков, сопутствующих кредитованию малого бизнеса, с точки зрения страховщика? Как известно, малый бизнес в первую очередь страдает от нехватки оборотных средств. Зачастую у таких предприятий нет возможности предоставить имущество для залога, чтобы получить кредит. Иногда не хватает опыта, нужных связей, достаточного уровня безопасности и т.д. Все это делает субъекты малого предпринимательства сильно подверженными влиянию множества негативных факторов, приводящих к неплатежеспособности, и затрудняет доступ к кредитным ресурсам. Согласно исследованию, проведенному рейтинговым агентством «Эксперт РА», потребность предприятий малого бизнеса во внешнем финансировании удовлетворена лишь на 15–20%. Опыт работы с банками показывает, что риск банка при различных видах кредитования, реализующийся в финансовых потерях в виде невозврата кредита, неполучения ожидаемой прибыли, ухудшения ликвидности, складывается из факторов двух типов:

1) субъективных, влияющих на принятие решений и ход реализации проекта. К ним следует отнести ошибки в маркетинге финансируемого проекта, изменение конъюнктуры рынка, ошибки в бизнес-планировании, недостаточные опыт и квалификацию руководителей и исполнителей проекта;

2) объективных, не зависящих от участников проекта. Например, пожар, наводнение, землетрясение, техногенные аварии (отключение электроэнергии), поломки оборудования, изменение нормативной среды, действия властей, мошеннические действия.

Субъективные факторы обычно исключаются, минимизируются или нейтрализуются на стадии подготовки и принятия решения о финансировании проекта, то есть выдаче кредита. Например, не считаются надежными: кредитование абсолютно нового бизнеса; текущего бизнеса с новым руководством; бизнеса «с нуля», полностью финансируемого за счет кредитования, без участия собственных средств предприятия или его акционеров. Для оценки этих факторов многие банки содержат большой штат экспертов – специалистов по различным отраслям экономики, которые могут адекватно оценить вероятность успеха проекта. Здесь возможно использование таких инструментов, как страхование от ошибки в проектировании или страхование строительно-монтажных рисков, которые частично покрывают недостатки, заложенные на стадии конструкторских или проектных работ. Можно застраховать основных исполнителей проекта от несчастного случая, нетрудоспособности и смерти по любой причине, при этом выгодоприобретателем на величину непогашенной задолженности будет являться банк.

Объективные факторы риска можно минимизировать (к сожалению, не все) с помощью классических видов страхования – страхования от огня, страхования грузов, страхования от перерыва в производстве в результате аварии и т.д. Конечно, нельзя застраховаться от действий властей и изменений налогового законодательства. Мошенничество тоже не покрывается страхованием: страховщик не может помочь банку в определении добропорядочности заемщика. Он, как, впрочем, и банк, может лишь проверить некоторые сведения о заемщике, предоставленные им самим, или даже собрать какую-то иную информацию о нем. Но следует учитывать, что прибыль от операций по страхованию кредитных рисков весьма мала в абсолютном исчислении по сравнению с доходом банка, а затраты на проверку заемщика могут быть достаточно велики. Объективно страховщику невыгодно проводить тщательную проверку. Если поручить это стороннему лицу, то всегда существует вероятность, что результаты не будут соответствовать действительности. Такой подход приводит к убыткам как со стороны страховщика, так и со стороны банка. На самом деле оценка заемщика, оценка предлагаемого проекта и бизнес-плана – это прерогатива банка. Он самостоятельно принимает решение о выдаче кредита и не требует страхования кредитного риска, осуществляется только страхование залога и жизни заемщика. Интересно, что подход банка к страхованию рисков при кредитовании большого количества физических лиц (имеется в виду потребительское кредитование, набирающее в последние годы огромные обороты) совсем иной[3].

Страховщик предлагает застраховать риск невозврата кредита или других финансовых потерь банка, связанных с дефолтом заемщика или неполным покрытием потерь после реализации залога. Страховой случай признается таковым, если он произошел в результате объективных, случайных причин (стихийных бедствий, гибели груза и т.д.), личностных факторов (болезнь, инвалидность или смерть ключевых фигур проекта) и частично субъективных ошибок (ошибок проектировщика, наладчика и т.д.). Можно говорить о расширении перечня страховых случаев за счет иных субъективных причин, но только при страховании полного набора всех возможных рисков. Иначе говоря, можно застраховать и невозврат кредита по любой причине, если при этом будут застрахованы какие-либо другие риски, например имущество заемщика, или его ключевые сотрудники, или перерыв в производстве, или строительно-монтажные риски, и т.д. Просто в результате суммарный страховой тариф может оказаться слишком высоким.

Подытоживая сказанное, перечислим основные принципы страхования кредитных рисков банка:

1. При наступлении страхового случая потери несут и страховщик, и банк. Страховщик берет на себя только часть, может быть большую, финансовых потерь банка. Иначе кредитный комитет банка, а также штат экспертов становятся ненужными. Зачем им платить, если за все убытки заплатит страховая компания?

2. На страхование принимаются не отдельные кредиты, а только весь портфель кредитов или портфель однородных кредитов, иначе к страховщику придут только сомнительные клиенты, в которых банк не уверен. Такой подход рано или поздно приводит к убыткам или полному разорению страховой компании и в конечном итоге – к непокрытию убытков банка. Подобную тенденцию можно было наблюдать в начале – середине 90-х годов прошлого века, когда банки заставляли сомнительных заемщиков страховать свою ответственность за невозврат кредита, а хороших, в которых они были уверены, не страховали.

Похожие работы

... более дорогой договор, так как вероятность дожития высока, а смертности низка. ЗАКЛЮЧЕНИЕ Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации. В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, ...

... кредита, кредитный инспектор составляет аналитическую записку по данным анализа, которая передается на рассмотрение Кредитного комитета. Задачи Кредитного комитета определены п. 2.2. Глава 3. Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка 3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА» Основной целью деятельности ОАО « ...

... Использование же этого вида страхования предприятиями малого и среднего уровня бизнеса, по мнению экспертов, в данное время практически исключено. 3. Пути развития страхования коммерческих рисков Экономическая и финансовая нестабильность деятельности российских предприятий обусловливает постоянный интерес к страхованию коммерческих рисков как эффективному способу защиты достигнутого уровня ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

0 комментариев