Понятие, экономическое содержание лизинга

Формы лизинговых операций

Правовое регулирование лизинговой деятельности

Актуальные проблемы управления финансами и рисками в лизинговых компаниях

Рыночная стоимость данного предмета лизинга по сравнению с его остаточной стоимостью по графику лизинговых платежей

Навигация

Правовое регулирование лизинговой деятельности

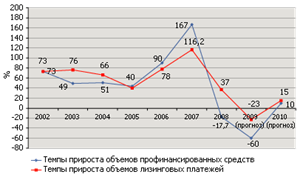

Использование лизинга в инвестировании

52003

знака

0

таблиц

13

изображений

2.2 Правовое регулирование лизинговой деятельности

На законодательном уровне формирование нормативной базы началось с принятия части второй Гражданского кодекса РФ. Непосредственно вопросам финансовой аренды (лизинга) посвящены положения параграфа 6 главы 34 ГК РФ. Именно в этом параграфе (ст. 665—670) даны базовые определения, на основе которых формировалось дальнейшее законодательство о лизинге.

Говоря о регулировании лизинговой деятельности в Российской Федерации, в первую очередь необходимо отметить, что глава 34 ГК РФ посвящена вопросам арендных правоотношений. Включение лизинга в эту главу позволяет сделать вывод, что он является разновидностью арендных правоотношений. Кроме того, в соответствии со статьей 625 ГК РФ «к отдельным видам договора аренды и договорам аренды отдельных видов имущества (прокат, аренда транспортных средств, аренда зданий и сооружений, аренда предприятий, финансовая аренда) положения, предусмотренные параграфом 1 главы 34 ГК РФ, применяются если иное не установлено правилами настоящего Кодекса об этих договорах».

Таким образом, лизинговая деятельность на уровне ГК РФ регулируется как положениями параграфа 6 главы 34, так и общими положениями об аренде. При этом в параграфе 1 отражены такие ключевые для лизинговых правоотношений положения, как срок действия договора, арендная плата, обязанности сторон по содержанию арендованного имущества, вопросы сублизинга и перенайма, а также вопросы досрочного расторжения договора и выкупа имущества.

Вторым по важности документом для рынка лизинговых услуг, безусловно, является Закон о лизинге № 164-ФЗ от 29.10.1998 (в ред. От 26.07.2006).

Целями данного федерального закона являются развитие форм инвестиций в средства производства на основе операций лизинга, защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. В настоящем Федеральном законе определены правовые и организационно-экономические особенности лизинга.

Признавая значимость и полезность Закона о лизинге, необходимо предостеречь от его применения без сопоставления с соответствующими нормами ГК РФ, тем более учитывая, что в соответствии с пунктом 2 статьи 3 ГК РФ нормы гражданского права, содержащиеся в других законах, должны соответствовать Кодексу. Иными словами, положения ГК РФ имеют приоритет над нормами Закона о лизинге.

2.3 Преимущества и недостатки использования лизинга

Преимущества лизинга.

· Возможность применять к объекту лизинга ускоренную амортизацию с коэффициентом ускорения до 3 существенно сказывается на выплатах по налогу на прибыль и по налогу на имущество.

· Все платежи, осуществляемые в рамках договора лизинга, относятся на производственные затраты лизингополучателя, тем самым уменьшая налогооблагаемую базу по налогу на прибыль.

· Дополнительные затраты, например монтаж, доставка, страхование имущества, при лизинге можно учесть в платежах по договору лизинга.

· Не отвлекаются собственные оборотные средства на приобретение дорогостоящих основных средств,

· Не привлекается заемный капитал, и в балансе организации поддерживается оптимальное соотношение собственного и заемного капиталов.

· Лизинговые платежи в соответствии с положениями по бухгалтерскому учету не рассматриваются в качестве долга, а указываются в балансе как текущие расходы лизингополучателя, что улучшает структуру баланса в части его ликвидности и повышает кредитоспособность лизингополучателя.

· Затраты на приобретение оборудования равномерно распределяются на весь срок действия договора. Высвобождаются средства для вложения в другие виды активов.

· В процессе исполнения договора лизинга предмет лизинга участвует в производственном процессе лизингополучателя и обеспечивает доход, часть которого идет на выплату лизинговых платежей.

· Предприятию проще получить имущество в лизинг, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога.

· Срок договора лизинга может составлять до нескольких лет, тогда как кредит на такой срок получить практически невозможно.

· В составе лизинговых платежей выделяется НДС, что позволяет лизингополучателю произвести зачет сумм НДС, уплаченных лизинговой компании и полученных от покупателей товаров, работ и услуг.

· По окончании договора лизинга предприятие покупает предмет лизинга по остаточной стоимости, величина которой, как правило, невелика, и получает возможность платить минимальный налог на имущество.

· Более простое и в более короткие сроки оформление документов и получение имущества, чем по кредитному договору.

Недостатки лизинга.

· Сумма расходов по лизингу, как правило выше, чем при получении кредита или покупке в рассрочку.

· Применение ускоренной амортизации может привести к убыткам на начальной стадии сделки и к большой прибыли на конечной стадии сделки или по ее окончании.

Похожие работы

... или реконструкции подстанции в короткие сроки и без крупных единовременных затрат. Рассмотрим основные положительные моменты использования лизинга для предприятий. 1. Остаются свободными оборотные средства предприятия Если предприятию срочно требуется приобрести дорогостоящее энергетическое оборудование или произвести модернизацию и реконструкцию подстанции, то перед руководством стоит вопрос ...

... под поэтапное кредитование процесса производства, увязать конечные результаты с последующими денежными поступлениями от заказчика. 2.2. Оценка эффективности использования лизинга. Лизингополучателю необходимо при-нять грамотное управленческое решение о выборе способа фи-нансирования инвестиционного проекта, располагая при этом информацией о размере ежегодного лизингового платежа или об ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев