Понятие, экономическое содержание лизинга

Формы лизинговых операций

Правовое регулирование лизинговой деятельности

Актуальные проблемы управления финансами и рисками в лизинговых компаниях

Рыночная стоимость данного предмета лизинга по сравнению с его остаточной стоимостью по графику лизинговых платежей

Навигация

Понятие, экономическое содержание лизинга

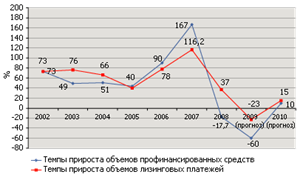

Использование лизинга в инвестировании

52003

знака

0

таблиц

13

изображений

2. Понятие, экономическое содержание лизинга

Конкурентная борьба на рынке, развитие технического прогресса требуют от предприятия значительных средств на обновление фондов. Развитие производства невозможно без обновления основных средств предприятия.

Дефицит оборотных средств - явление нормальное в нормальном предприятии. Перед руководителем каждодневно стоит "простая" задача - где взять денег? Или, говоря финансовым языком, - как пополнить оборотные средства с целью приобретения внеоборотных активов, каким образом использовать привлеченные средства, инвестиции? Перед высшим руководством предприятия в первую очередь стоят вопросы долгосрочного финансового планирования денежных потоков. Для приобретения основных средств необходимы инвестиции. Собственные средства? Кредит? Или лизинг? Один из видов инвестиционной деятельности - это использование финансовой аренды - лизинга.

Лизинг - мощный инструмент разумного управления денежными потоками. Именно тогда, когда стоит вопрос планирования - брать ли кредит в банке, использовать ли собственные средства для приобретения дорогостоящих основных средств, необходимо иметь в виду использование лизинговых сделок. Он удобен с точки зрения гибкости как оформления, так и выплат.

Лизинг имеет множество преимуществ с точки зрения налогообложения, а также безопасности предприятия. Предмет лизинга может не ставится на баланс лизингополучателя, в таком случае в период действия договора лизинга он будет учитываться на балансе лизингодателя, поэтому у лизингополучателя отпадает необходимость платить налог на имущество с его стоимости. А также в крайних случаях на него не может быть наложен арест.

К объектам лизинга может быть применен специальный коэффициент для начисления амортизации в налоговом учете, который увеличивает сумму амортизационных отчислений до трех раз.

Лизинговые платежи включаются в состав расходов в налоговом учете, что ведет к уменьшению налога на прибыль. НДС, уплаченный лизинговой компании, уменьшает платежи по НДС предприятия.

Преимущества лизинговых схем справедливы в отношении не только дорогостоящих средств, но и основных средств средней стоимости, например автомобилей.

Не все, например, знают, что многие из европейских автомобилей, которыми наводнен наш рынок, с реально недавним годом выпуска - это отработавшие свое такси, которые были оформлены в лизинг. Через три года, когда заканчивается срок договора, предприятие продает машины и оформляет новые на следующие три года.

Лизинг - это совокупность экономических и правовых отношений, возникающих в связи с инвестиционной деятельностью по приобретению имущества и передаче его в во временное владение и пользование.

Под лизингом понимается передача во временное владение и в пользование физическим и юридическим лицам имущества, относящегося к непотребляемым вещам (кроме земельных участков и других природных объектов) на основании договора лизинга.

По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца или у продавца, указанного ему лизингополучателем. Приобретенное имущество предоставляется за плату во временное владение и пользование лизингополучателю.

По окончании договора лизинга имущество может быть передано в собственность лизингополучателю или возвращено лизингодателю.

Таким образом, лизинговая сделка осуществляется в несколько этапов:

первый - приобретение имущества с целью передачи его во временное владение и пользование;

второй - непосредственное пользование лизинговым имуществом лизингополучателем;

третий - возврат лизингодателю имущества по окончании договора лизинга или передача в собственность лизингополучателю указанного имущества при условии выкупа его в течение срока действия договора.

Лизинговая деятельность содержит элементы трех видов отношений: купли-продажи основных средств, арендных и товарно-кредитных отношений.

Отношения, возникающие при операциях по приобретению основных средств, относятся к инвестиционной деятельности организации, так как она связана с приобретением зданий и иной недвижимости, оборудования и других внеоборотных активов.

Арендные отношения относятся к текущей деятельности организации, которая преследует извлечение прибыли в качестве основной цели либо не имеющей извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Товарно-кредитные отношения - это часть финансовой деятельности организации, в результате которой изменяются величина и состав собственного капитала организации и привлеченных средств.

Совокупность всех видов отношений в одной сделке делает ее уникальной с позиции экономической природы и приводит к сложности применения ввиду возникающих налоговых рисков (при толковании отдельных положений). Анализ противоречий позиций налогового и финансового ведомств при применении сделки для целей налогообложения является одной из тем данной книги.

Предметом лизинга являются непотребляемые вещи, относимые к внеоборотным активам, которые могут использоваться для предпринимательской деятельности:

- предприятия и другие имущественные комплексы;

- здания и сооружения;

- оборудование;

- транспортные средства;

- другое движимое и недвижимое имущество.

Не относятся к предметам лизинга нематериальные активы и имущественные права.

Предметом лизинга не могут быть земельные участки и другие природные объекты. Не является также предметом лизинга, имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19.07.1998 N 114-ФЗ "О военно-техническом сотрудничестве Российской Федерации с иностранными государствами" в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

В соответствии со ст. 4 Федерального закона от 30.11.1994 N 52-ФЗ "О введении в действие части первой Гражданского кодекса Российской Федерации" изданные до введения в действие части первой ГК РФ нормативные акты Президента РФ, Правительства РФ и применяемые на территории РФ постановления Правительства СССР по вопросам, которые могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих законов. К числу таких актов относятся, в частности, Постановления Совета Министров СССР от 20.03.1990 N 280 "О порядке сдачи предприятий (объединений) союзного подчинения и их имущества в аренду" и Совета Министров РСФСР от 13.04.1990 N 118 "О порядке сдачи предприятий (объединений) республиканского и местного подчинения и их имущества в аренду".

Согласно указанным Постановлениям отдельные предприятия оборонной промышленности, связи, транспорта, топливно-энергетического комплекса, а также предприятия Минобороны России, МВД России, ФСБ России и некоторые предприятия других отраслей экономики, специфика и характер деятельности которых предопределяют повышенную степень централизации управления ими, в аренду передаваться не могут. При этом конкретные перечни таких объектов устанавливались отдельными распоряжениями СМ СССР и СМ РСФСР, Правительства РФ.

Гражданский кодекс (п. 2 ст. 130 ГК РФ) относит к движимому имуществу ценные бумаги, однако они не являются предметом лизинга. Закон о лизинге относит к предметам лизинга вещи, а они не являются вещью. Предприятие и имущественные комплексы нельзя назвать вещью, они являются совокупностью имущественных и неимущественных прав. В состав предприятия включается также потребляемое имущество, такое, как сырье, материалы, денежные средства. Однако в Законе предприятие и имущественный комплекс относятся к предмету лизинга.

Участниками лизинговых отношений являются:

- лизингодатель;

- лизингополучатель;

- продавец лизингового имущества.

Лизингодатель - это физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

В качестве лизингодателя может выступать лизинговая компания. Лизинговая компания (фирма) - это коммерческая организация, выполнение функций лизингодателя у которой должно быть предусмотрено учредительными документами. Лизинговая компания может быть резидентом РФ или нерезидентом РФ, т.е. иностранным юридическим лицом, осуществляющим лизинговую деятельность на территории Российской Федерации.

Учредить лизинговую компанию могут юридические и физические лица, резиденты Российской Федерации или нерезиденты Российской Федерации.

Для осуществления лизинговой деятельности лизинговые компании имеют право использовать как собственные, так и привлеченные средства юридических, физических лиц, резидентов РФ и нерезидентов РФ.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга.

Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Договор лизинга может быть заключен между лизингодателем и лизингополучателем, а продавец, являясь участником сделки, не будет при этом участником договора.

Договор может заключаться с участием продавца. Это происходит в тех случаях, когда лизингополучатель диктует в качестве одного из условий сделки приобретение имущества у конкретного продавца, в таком случае договор заключается трехсторонний.

Субъектами лизинга могут быть физические лица, но так как лизинговое имущество - это имущество, используемое в предпринимательской деятельности, а Закон не конкретизирует, какая из сторон занимается предпринимательской деятельностью, следовательно, физические лица - участники лизинговой сделки должны быть зарегистрированы в качестве индивидуальных предпринимателей в соответствии с Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Похожие работы

... или реконструкции подстанции в короткие сроки и без крупных единовременных затрат. Рассмотрим основные положительные моменты использования лизинга для предприятий. 1. Остаются свободными оборотные средства предприятия Если предприятию срочно требуется приобрести дорогостоящее энергетическое оборудование или произвести модернизацию и реконструкцию подстанции, то перед руководством стоит вопрос ...

... под поэтапное кредитование процесса производства, увязать конечные результаты с последующими денежными поступлениями от заказчика. 2.2. Оценка эффективности использования лизинга. Лизингополучателю необходимо при-нять грамотное управленческое решение о выборе способа фи-нансирования инвестиционного проекта, располагая при этом информацией о размере ежегодного лизингового платежа или об ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

... рублевые кредиты (доля из общего объема финансирования - 11,4%); государственное участие (63,7% из общего объема финансирования). Проведенный анализ состояния и эффективности использования основных средств позволил определить, что эффективность использования основных фондов предприятия может быть повышена за счет следующих факторов: модернизация оборудования за счет реализации бездействующих ...

0 комментариев