Внебюджетные фонды как звено финансовой системы РФ

Источники формирования внебюджетных фондов

Внебюджетные фонды РФ социального назначения

Фонд социального страхования (ФСС)

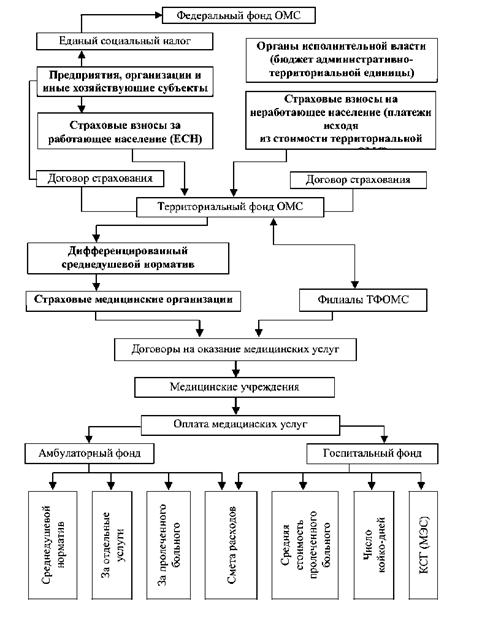

Фонд обязательного медицинского страхования (ФОМС)

Внебюджетные фонды производственного (экономического)

Фонд инвестирования жилищного строительства

Навигация

Внебюджетные фонды как звено финансовой системы РФ

Внебюджетные фонды в Российской Федерации

64012

знаков

1

таблица

1

изображение

1. Внебюджетные фонды как звено финансовой системы РФ

1.1 Социально-экономическая сущность внебюджетных фондов

В первую очередь рассмотрим понятие внебюджетные фонды. Внебюджетные фонды—это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности.

Выделение наряду с бюджетом специальных внебюджетных фондов обусловлено несколькими причинами:

1) необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования;

2) необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства;

3) необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета, но которые являются основой расширения сферы деятельности правительства в области военных расходов, научных исследований, социальных выплат населению и т.п.[1]

Внебюджетные фонды появились задолго до возникновения единого центрального денежного фонда государства (бюджета) в виде специальных фондов и особых счетов. С расширением деятельности государство нуждалось во все новых расходах. Средства их покрытия концентрировались в особых фондах и были предназначены для специальных целей. Такие фонды носили временный характер, с выполнением государством намеченных мероприятий они прекращали свое существование. В связи с этим, количество специальных фондов постоянно менялось: одни возникали, другие аннулировались. В целом, наблюдалась тенденция к увеличению количества и объема фондов. Множественность специальных фондов создавала определенные финансовые неудобства (в одних фондах наблюдалась нехватка средств, в других - избыток) и требовала дополнительных расходов на управление ими. С укреплением централизованного государства начинается период унификации фондов. На базе объединения различных фондов был создан государственный бюджет, который после рассмотрения и утверждения парламентом стал законом, и потому обязательным к исполнению.

На основе Закона РСФСР «Об основах бюджетного устройства и бюджетного планирования в РСФСР» от 10 октября 1991 года органы власти в рамках законодательства РСФСР могут образовывать целевые внебюджетные фонды, обладающие правом самостоятельного юридического лица и независимые от бюджетов соответствующих органов власти. Государственные внебюджетные фонда создаются на базе соответствующих актов высших органов власти, в которых регламентируются принципы функционирования. В современных условиях повышается значение внебюджетных фондов.

Увеличение количества и объема этих фондов объясняется рядом причин. Во-первых, у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики. Во - вторых, эти фонды, будучи автономными от бюджета, предназначались для решения новых важных задач, которые требуют особого внимания со стороны государства. В – третьих, внебюджетные фонды могут при определенных условиях использоваться для покрытия бюджетного дефицита через механизм кредита.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей[2]:

1) запланированы органами власти и управления и имеют строгую целевую направленность;

2) денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

3) формируются, в основном, за счет обязательных отчислений юридических и физических лиц;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

4) на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ «Об основах налоговой системы РФ;

5) денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

6) расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда.

Государственными внебюджетными фондами Российской Федерации являются:

1) Пенсионный фонд Российской Федерации;

2) Фонд социального страхования Российской Федерации;

3) Федеральный фонд обязательного медицинского страхования.

Таким образом, можно сделать вывод, что внебюджетные фонды позволяют преодолеть остаточный принцип финансирования социальных и других расходов. Они позволяют также разгрузить бюджет, беря на себя часть его расходов, разрешая тем самым проблему финансирования бюджета. Имея строго целевое направление использования средств, внебюджетные фонды дают возможность увеличить ресурсы, мобилизуемые государством. Конечно, это можно сделать и за счет увеличения налогов, но, как правило, увеличение налогов негативно воспринимается в обществе. А вот если происходит увеличение ставок во внебюджетные фонды, то это воспринимается более спокойно, поскольку большинство граждан получает доходы из внебюджетных фондов.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь и т.п. Об объемах финансовых ресурсов, аккумулированных федеральными внебюджетными фондами социального назначения, и их расходах можно судить по данным на 2006 года, приведенным в табл. 1. Таблица 1. Исполнение бюджета федеральных внебюджетных фондов социального назначения на 2006 ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев