Фонд социального страхования Российской Федерации (далее ФСС)

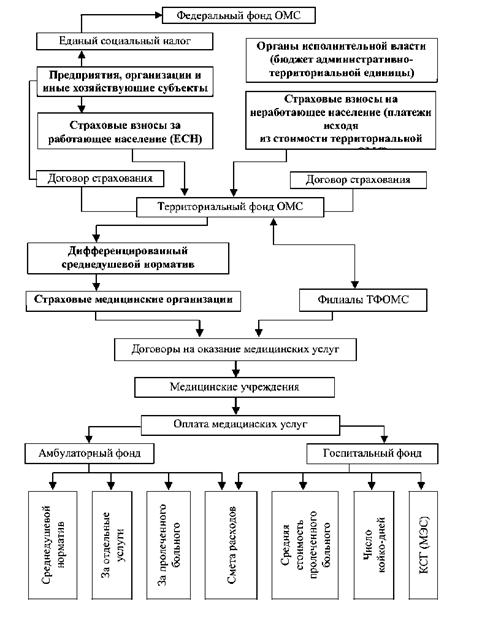

Федеральный фонд обязательного медицинского страхования

Роль внебюджетных фондов в РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Пенсионного фонда РОССИЙСКОЙ ФЕДЕРАЦИИ

Финансово-правовой режим Фонда социального страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам

Финансово-правовой режим федерального и территориальных фондов обязательного медицинского страхования РОССИЙСКОЙ ФЕДЕРАЦИИ

Навигация

Финансово-правовые основы деятельности государственных внебюджетных фондов в РФ

Финансово-правовые основы деятельности государственных внебюджетных фондов в РФ

137644

знака

0

таблиц

0

изображений

Оглавление

Введение...................................................................................................................3

Глава 1. Теоретические основы деятельности внебюджетных фондов Российской Федерации...........................................................................................5

1.1. Понятие и виды внебюджетных фондов........................................................5

1.2. Роль внебюджетных фондов в Российской Федерации..............................17

Глава 2. Финансово-правовой режим государственных внебюджетных фондов....................................................................................................................27

2.1. Финансово-правовой режим Пенсионного фонда Российской Федерации..............................................................................................................27

2.2. Финансово-правовой режим Фонда социального страхования Российской Федерации..............................................................................................................45

2.3. Финансово-правовой режим федерального и территориальных фондов обязательного медицинского страхования Российской Федерации.................63

Заключение.............................................................................................................78

Список литературы................................................................................................80

Введение

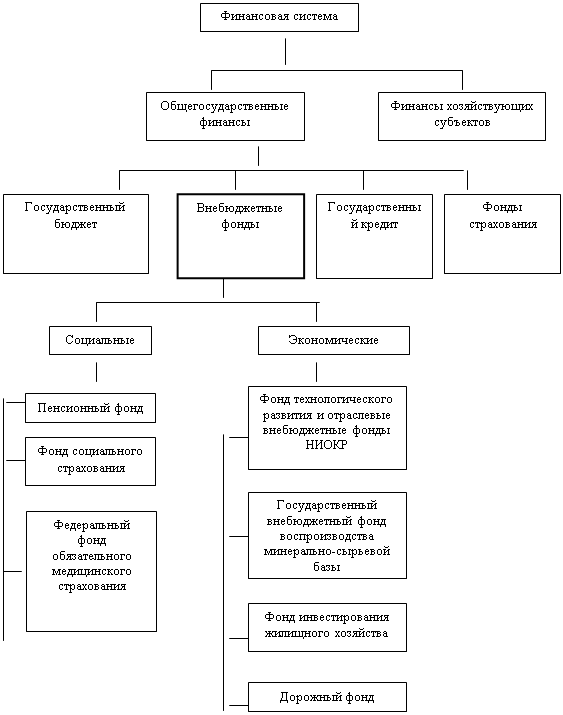

Одна из основных задач функционирования государства – социальная защита, в Российской Федерации на основе механизма перераспределения валового внутреннего продукта по единому социальному налогу, являющемуся новинкой в нашей стране. Единый социальный налог (взнос) зачисляется в три государственных социальных внебюджетных фонда: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования. Государственные внебюджетные фонды являются составной частью финансовой системы Российской Федерации.

Государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначен для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера.

Особое значение среди государственных внебюджетных фондов имеют вышеперечисленные социальные внебюджетные фонды, которые аккумулируют средства для реализации важнейших социальных гарантий – государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и прочих.

Социальные внебюджетные фонды – самостоятельные финансово-кредитные учреждения, но эта самостоятельность имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Государство определяет уровень социального налога, принимает решение об изменениях структуры и уровня денежных социальных выплат.

Данная тема выпускной квалификационной работы выбрана потому, что в настоящее время все вопросы, касающиеся взаимодействия предприятия с внебюджетными фондами, актуальны и для государства, и для налогоплательщика.Цель выпускной квалификационной работы – рассмотреть финансово-правовые основы деятельности государственных внебюджетных фондов в РОССИЙСКОЙ ФЕДЕРАЦИИ.

Задачи:

- рассмотреть понятие и состав внебюджетных фондов, их общую характеристику и классификацию,

- проанализировать правовые основы государственных внебюджетных фондов;

- выявить финансовые механизмы регулирования деятельности государственных внебюджетных фондов;

- сделать выводы и внести предложения по результатам исследования.

Глава 1. Теоретические основы деятельности внебюджетных фондов РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Понятие и виды внебюджетных фондов

Основным нормативно-правовым актом, регулирующим деятельность внебюджетных фондов РОССИЙСКОЙ ФЕДЕРАЦИИ, является Бюджетный кодекс Российской Федерации.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются действующим законодательством РОССИЙСКОЙ ФЕДЕРАЦИИ.

Средства государственных внебюджетных фондов находятся в федеральной собственности. Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

В соответствии с Бюджетным кодексом РОССИЙСКОЙ ФЕДЕРАЦИИ государственные внебюджетные фонды делятся на:

1. Пенсионный фонд Российской Федерации.

Пенсионный фонд Российской Федерации был создан в соответствии с Положением Верховного Совета РСФСР от 22 декабря 1990г. Положение о Пенсионном фонде Российской Федерации утверждено Постановлением ВС РОССИЙСКОЙ ФЕДЕРАЦИИ от 27 декабря 1991г. №2122-1. Это Положение действует в настоящее время с отдельными изменениями и дополнениями.

На основании данного постановления определен его правовой статус: Пенсионный фонд России (далее GAH) является самостоятельным финансово- кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и Положением о ПФР, в целях государственного управления финансами пенсионного обеспечения.

Согласно Положению ПФР его денежные средства находятся в федеральной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат. Этим был определен целевой характер денежных средств Пенсионного фонда. Следует также отметить, что признание ПФР и пенсионных средств федеральной государственной собственностью (то же в отношении средств других отраслей социального и медицинского страхования) – одна из особенностей российской пенсионной системы. Данное Положение было подтверждено в п.1 статьей 16 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001г.

С 1 января 2001г. в Пенсионный фонд России страховые взносы работодателей зачисляются как суммы единого социального налога, уплачиваемые в порядке, установленном Налоговым кодексом РОССИЙСКОЙ ФЕДЕРАЦИИ.

Основные задачи Пенсионного фонда Российской Федерации:

- составлять проект бюджета Пенсионного фонда Российской Федерации и обеспечивать исполнение указанного бюджета;

- регулярно информировать в установленном порядке страхователей, застрахованных лиц, государственные, общественные организации о своем финансовом состоянии и принимать меры по обеспечению

своей финансовой устойчивости;

- обеспечить целевое использование средств обязательного пенсионного страхования, а также осуществлять контроль за их использованием;

- осуществлять учет средств, поступающих по обязательному пенсионному страхованию;

- осуществлять регистрацию страхователей;

- вести учет страховых взносов физических лиц, тайну, определяемую в установленном законодательством Российской Федерации порядке.

Средства бюджета Пенсионного фонда Российской Федерации имеют целевое назначение и направляются на:

- выплату в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации трудовых пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти;

- доставку пенсий, выплачиваемых за счет средств бюджета Пенсионного фонда Российской Федерации;

- финансовое и материально - техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов);

- иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании.

- расходы, не предусмотренные бюджетом ПРОССИЙСКОЙ ФЕДЕРАЦИИ на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном порядке.

Средства, образовавшиеся в результате превышения сумм поступлений единого социального налога (взноса) по части, зачисляемой на финансирование выплаты базовой части трудовой пенсии, зачисляется в бюджет Пенсионного фонда Российской Федерации в полном объеме. Указанные средства расходуются в следующем порядке:

- на возмещение недостатка средств бюджета Пенсионного фонда Российской Федерации на выплату страховой части трудовой пенсии;

- на дополнительное повышение базовой части трудовой пенсии исходя из инфляции на очередной финансовый год.

Порядок использования временно свободных средств ПФР определяется федеральным законом.

Ответственность за нецелевое расходование денежных средств ПФР определяется в соответствии с законодательством Российской Федерации.

Для обеспечения среднесрочной и долгосрочной перспективы финансовой устойчивости системы обязательного пенсионного страхования в случае возникновения профицита бюджета ПФР создается резерв. Размер этого резерва, а также порядок его формирования и расходования определяется федеральным законом о бюджете ПФР.

Похожие работы

... : на охрану здоровья и медицинскую помощь (ст.41,п. 1), на защиту от безработицы (ст.37 п.3). Финансовой основной реализации конституционных гарантий и прав российских граждан являются государственные внебюджетные фонды социального страхования. Основные принципы их функционирования: - всеобщность – охватывает всех граждан, независимо от пола, национальности, вероисповедания, места проживания; - ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

0 комментариев