Навигация

Содержание

Введение

1. Экономическое содержание и необходимость создания внебюджетных фондов в Российской Федерации

2. Состав внебюджетных фондов в России, их назначение

3. Перспективы совершенствования и развития деятельности внебюджетных фондов в России

Заключение

Список использованных источников

Приложения

Введение

Внебюджетные фонды возникли до возникновения государственного бюджета в виде специальных фондов и счетов. Расширение деятельности государства требовало новые и новые расходы. Средства для покрытия этих расходов собирались в специальных фондах и были предназначены для финансирования специальных видов деятельности государства. Однако эти фонды были временные, после того как государство выполнило мероприятие, эти фонды ликвидировались. Отсюда и непостоянное количество таких фондов. В целом же, наблюдалась тенденция к увеличению количества и объема фондов.

Переход России к рыночным отношениям привели к децентрализации и ослаблению значения государства в экономике страны, одним из проявлением чего стало реформирование государственной системы финансирования. Это касается и внебюджетных фондов. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды. Однако множественность внебюджетных фондов создавала определенные финансовые неудобства и требовала дополнительных расходов на управление ими.

Советская хозяйственная система аккумулировала в бюджете практически все финансовые ресурсы государства. Такая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования. На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

Постепенно из бюджета выделяются внебюджетные фонды, среди которых ведущую роль играют социальные фонды. Создание внебюджетных фондов позволяет государству более эффективно использовать свои финансовые ресурсы. Специфика внебюджетных социальных фондов – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Целью нашей курсовой работы является анализ деятельности существующих внебюджетных фондов РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность внебюджетных фондов, выделить их основные черты;

- рассмотреть виды внебюджетных фондов;

- выявить состав внебюджетных фондов в России и выделить основные задачи их деятельности;

- проанализировать перспективы развития внебюджетных фондов РФ.

Теоретической основой курсовой работы послужили труды таких авторов, как Мысляева И.Н., Грязнова А.Г., Маркина Е.В., Курочкина В.В., Романовский М.В., Врублевская А.В., Ковалев В.В., Куликов Н.И. и др.

Помимо работ вышеперечисленных авторов, источниками курсового исследования стали и периодические издания. Среди них "Финансы", "Экономист", "Вопросы экономики".

1. Экономическое содержание и необходимость создания внебюджетных фондов в Российской Федерации

Важным звеном финансовой системы являются внебюджетные фонды государства. Внебюджетные фонды – это фонды денежных средств, образуемые вне федерального бюджета, бюджетов субъектов РФ и местных бюджетов, которые предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь, а также для удовлетворения других общественных потребностей, не финансируемых из бюджета [8, с.262].

Внебюджетные фонды – это целевые централизованные фонды финансовых ресурсов, предназначенные для решения социально-экономических задач на уровне государства, муниципалитетов и отраслей экономики, обеспечивающие дополнительными источниками финансирования приоритетные направления развития общества [11, с.413].

В зависимости от зоны действия в образовании внебюджетных фондов могут участвовать: субъекты экономической деятельности (федеральные социальные и экономические внебюджетные фонды); субъекты экономической деятельности, зарегистрированные или проживающие на определенной территории (территориальные внебюджетные фонды); субъекты, занимающиеся определенным видом экономической деятельности (отраслевые и межотраслевые внебюджетные фонды).

Целевой характер образования внебюджетных фондов обусловливает направления их использования. Это могут быть социальные задачи (пенсионное и социальное обеспечение и т.п.), общеэкономические задачи (воспроизводство минерально-сырьевой базы, дорожное строительство и т.п.), отраслевые и межотраслевые задачи (развитие науки и техники, инновационные разработки и т.п.).

По принадлежности фонды могут быть федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные.

Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления.

Предшественниками внебюджетных фондов являются специальные фонды, которые появились задолго до возникновения бюджета для решения государством конкретных задач. Они носили, как правило, временный характер, число их росло в связи с увеличением задач, стоящих перед государством.

В современных условиях внебюджетные фонды выступают механизмом перераспределения национального дохода, а иногда и части общественного продукта с целью защиты интересов отдельных социальных групп населения, решения конкретных задач экономического характера [7, с.31].

Широкое распространение в большинстве стран специальные внебюджетные фонды государства получили после Второй мировой войны. Сегодня они являются полноправным элементом финансовой системы и одним из способов перераспределения финансовых ресурсов.

Выделение наряду с бюджетом специальных внебюджетных фондов обусловлено несколькими причинами [8, с.263]:

а) необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования;

б) необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства;

в) необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета, но которые являются основой расширения сферы деятельности правительства в области военных расходов, научных исследований, социальных выплат населению и т.п.

Внебюджетные фонды позволяют преодолеть остаточный принцип финансирования социальных и других расходов. Они позволяют также разгрузить бюджет, беря на себя часть его расходов, разрешая тем самым проблему финансирования бюджета. Имея строго целевое направление использования средств, внебюджетные фонды дают возможность увеличить ресурсы, мобилизуемые государством.

Таким образом, главная причина создания внебюджетных фондов – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов.

Государственные внебюджетные фонда создаются на базе соответствующих актов высших органов власти, в которых регламентируются принципы функционирования. В современных условиях повышается значение внебюджетных фондов. Увеличение количества и объема этих фондов объясняется рядом причин. Во-первых, у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики. Во-вторых, эти фонды, будучи автономными от бюджета, предназначались для решения новых важных задач, которые требуют особого внимания со стороны государства. В-третьих, внебюджетные фонды могут при определенных условиях использоваться для покрытия бюджетного дефицита через механизм кредита [9, с.359].

В России начиная с 1992 г. действовало более двух десятков внебюджетных фондов. Возникновение в России в 90-е гг. специальных внебюджетных фондов было явлением относительно новым. До этого внебюджетных фондов как таковых не было.

В 90-е гг. CC века внебюджетные фонды были созданы на разных уровнях управления – федеральном, уровне субъектов РФ и местном уровне. Главной причиной их создания была необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов.

Ведущую роль среди них заняли социальные внебюджетные фонды. Одновременно с социальными были созданы и другие внебюджетные фонды. В конце 90-х гг. CC века, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив некоторую автономность этих фондов. Они были включены в бюджет отдельными статьями, т.е. трансформировались в целевые бюджетные фонды. Социальные фонды сохранили статус внебюджетных фондов и были официально утверждены законодательными актами.

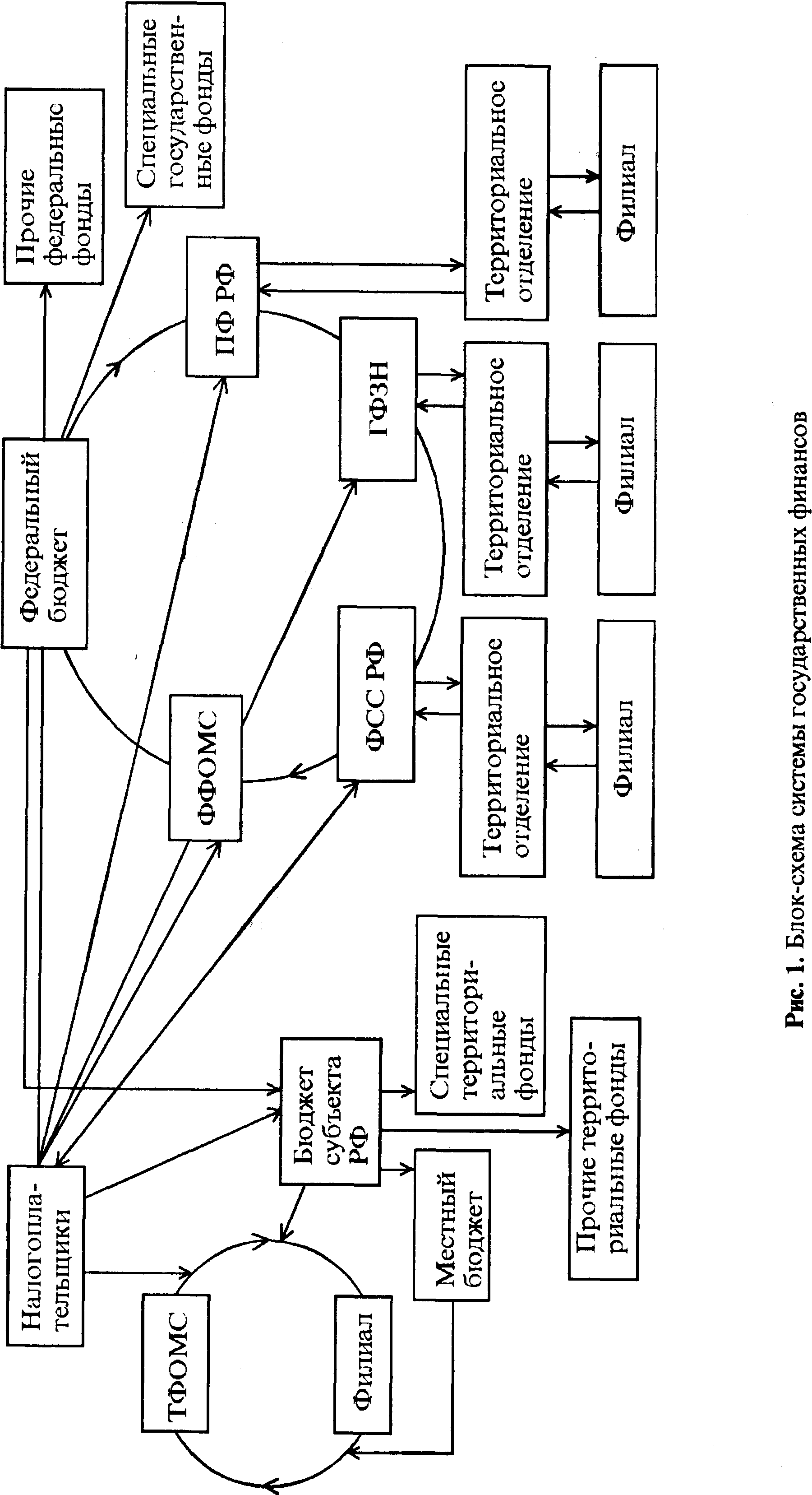

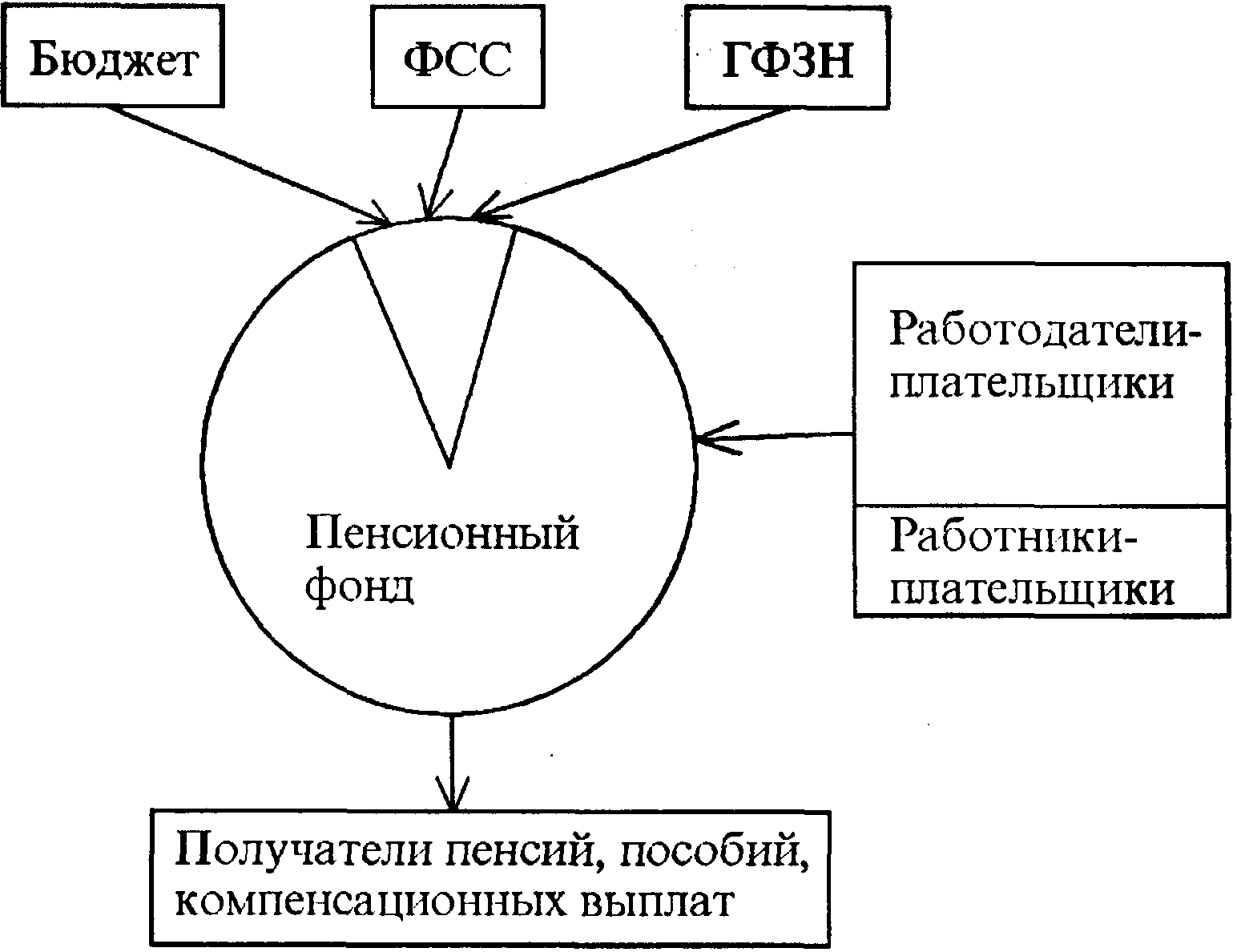

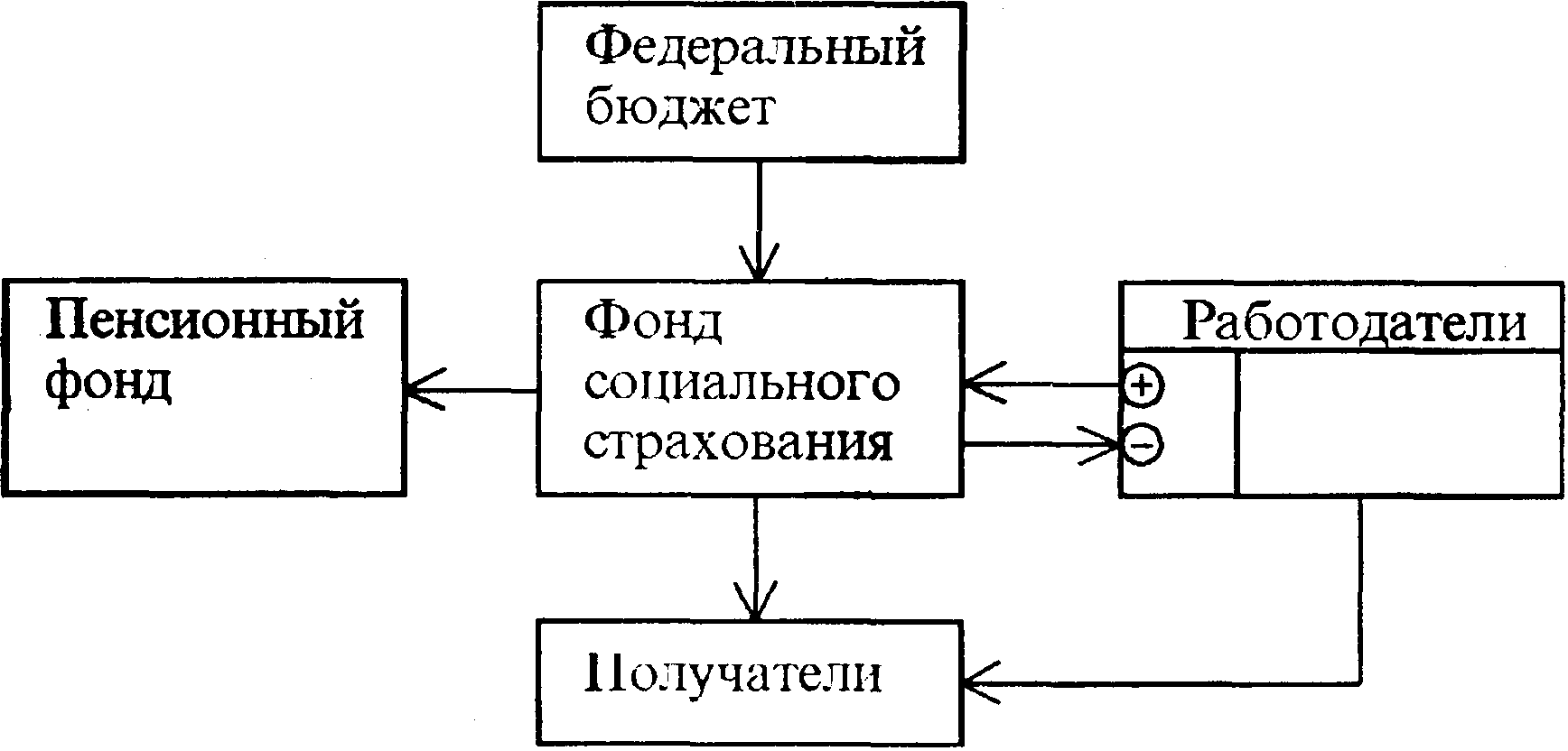

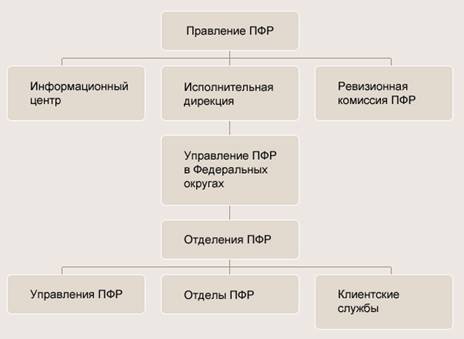

С 1 января 2000 г. введен в действие Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ, предназначенный для регулирования бюджетных правоотношений, возникающих между субъектами в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации, в том числе и бюджетов государственных внебюджетных фондов. Регулированию бюджетных правоотношений, связанных с образованием, распределением и использованием средств государственных внебюджетных фондов, посвящена глава 17 "Бюджеты государственных внебюджетных фондов" указанного кодекса. В соответствии со ст. 144 Бюджетного кодекса РФ внебюджетными фондами являлись: Пенсионный фонд РФ (далее ПФР); Фонд социального страхования РФ (далее – ФСС); Фонд обязательного медицинского страхования РФ (далее – ФФОМС); Государственный фонд занятости населения Российской Федерации (далее – ГФЗН). С 1 января 2001 г., в связи с консолидацией в федеральном бюджете ГФЗН прекратил свое самостоятельное существование. Высокую социальную и экономическую значимость в настоящее время имеют государственные внебюджетные фонды, которые представляют собой целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь [6, с.62].

При помощи внебюджетных фондов государство решает важнейшие экономические и социальные задачи:

- социальную защиту населения;

- повышение жизненного уровня населения;

- сохранение и улучшение здоровья населения;

- оказание социальных услуг населению.

Материальным источником внебюджетных фондов во всех странах является национальный доход, а преобладающая часть фондов создается в процессе его перераспределения. В этом смысле внебюджетные фонды являются финансовой категорией и частью системы государственных финансов. В то же время внебюджетные фонды обладают целым рядом особенностей, в том числе [8, с.263]:

а) проекты бюджетов государственных внебюджетных фондов предоставляются одновременно с проектом соответствующих бюджетов на очередной финансовый год;

б) бюджеты государственных внебюджетных фондов рассматриваются и утверждаются в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год;

в) внебюджетные фонды имеют строго целевую направленность. Их расходование может осуществляться исключительно на цели, определенные законодательством РФ, в соответствии с бюджетами фондов, утвержденными федеральными законами или законами субъектов РФ;

г) доходы государственных внебюджетных фондов формируются за счет обязательных отчислений, а также добровольных взносов физических и юридических лип;

д) страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу. Тарифы взносов устанавливаются государством и являются обязательными;

е) денежные ресурсы внебюджетных фондов находятся в государственной собственности. Они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

ж) расходование средств из внебюджетных фондов осуществляется по распоряжению Правительства или специально уполномоченного органа (правление фонда).

Аккумулирование средств во внебюджетных фондах позволяет накапливать источники финансирования для выплат пенсий, пособий и других выплат, гарантированных государством. Государственные внебюджетные фонды формируются за счет отчислений от доходов юридических и физических лиц, предусмотренных законодательными актами, а также носящих добровольный характер.

В настоящее время величина аккумулируемых и расходуемых указанными фондами денежных средств позволяет считать их консолидированный бюджет "вторым" бюджетом страны (см. приложение 1).

Таким образом сделаем основные выводы по первой главе:

- внебюджетные фонды – это целевые централизованные фонды финансовых ресурсов, предназначенные для решения социально-экономических задач на уровне государства, муниципалитетов и отраслей экономики, обеспечивающие дополнительными источниками финансирования приоритетные направления развития общества.

- главная причина создания внебюджетных фондов – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов;

- основное разделение внебюджетных фондов заключается в их делении на экономические и социальные фонды;

- в современной России широкое распространение получили государственные внебюджетные фонды, которые представлены Пенсионным фондом, Фондом социального страхования, Фондом обязательного медицинского страхования.

Похожие работы

... налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы. В данной дипломной работе мы рассмотрим взаимоотношения предприятия с внебюджетными фондами социального характера, поэтому рассмотрим ставки единого социального налога для налогоплательщиков, занятых в производстве. Для налогоплательщиков – ...

... в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

0 комментариев