Навигация

Первичные документы. Оформление лизинговых операций

31028

знаков

3

таблицы

4

изображения

2.3 Первичные документы. Оформление лизинговых операций

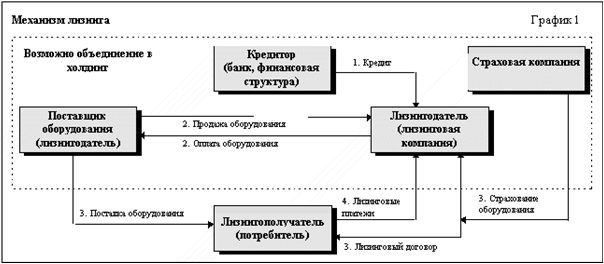

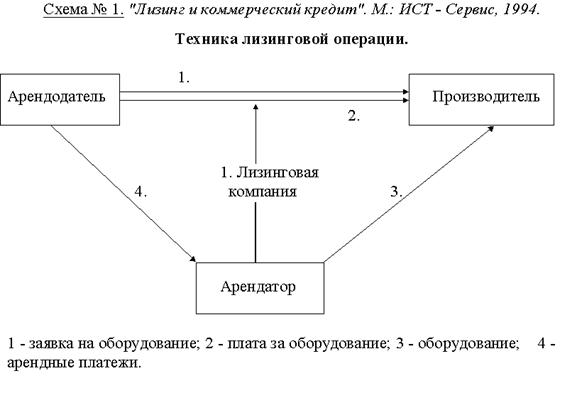

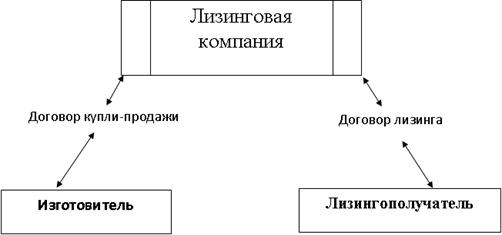

Лизинговые операции сочетают в себе два свойства — приобретение имущества и осуществление размещения активов в целью получения доходов, поэтому их оформление должно сопровождаться первичными документами, связанными с учетом имущества и кредитных операций:

· договора;

· накладные и счета, счета-фактуры;

· акты выполненных работ;

· ведомости начисления амортизации

· расчетно-платежные и кассовые документы

· путевые листы

· заказ-наряды

· мемориальные ордера

· формы №ОС-1, №ОС-3, №ОС-4, №ОС-4а, №ОС-6, №ОС-14, №ОС-15, №ОС-16;

· распорядительные записи и расчеты кредитного отдела (или других соответствующих структурных подразделений ) банка;

· выписки по лицевым счетам

· решения судебных органов и органов исполнительного производства;

· другие первичны документы

Проводки по счетам операций лизинга у лизингодателя представлены ниже.

| Содержание операции | Дебет | Кредит |

| Перечисление лизингодателем авансов продавцам (поставщикам) и другим организациям, выполняющим работы или оказывающим услуги в ходе реализации лизинговой сделки | 47423(А) | 30102(А) |

| Принятие к оплате документов поставщиков (продавцов) и других организаций, подтверждающих поставку продукции, выполнение работ, оказание услуг – учет инвестиционных затрат лизингодателя | 47701(А) | 47423(А), 47422(П) |

| Перечисление сумм оплаты поставщикам за принятые объекты лизинга (последующая оплата) | 47422(П) | 30102(А) |

| Передача предметов лизинга лизингополучателю – внебалансовый учет | 91506(А) | 99999(П) |

| Передача лизингового имущества по лизингу с акцептом лизингополучателя | 47701(А) | 47423(А) 47422(П) |

| Учет сумм созданного (до начисленного) резерва на возможные потери по сделки финансового лизинга | 70209(А) | 47702(П) |

| Списание (уменьшение) созданного резерва на возможные потери по лизинговым операциям | 47702(П) | 70107(П) |

| Поступление лизингового платежа в обусловленной сумме и в установленный договором срок | 30102 (А) | 61205(П) |

| Одновременно списываются инвестиционные затраты, подлежащие возмещению полученным платежом | 61206(А) | 47701(А) |

| Этим же днем сумма вознаграждения по полученному лизинговому платежу подлежит отнесению на счета по учету доходов от провидения операции финансовой аренды (лизинга) | 61205(П) | 70107(П) 61206(А) |

| При не поступлении (Частичном поступлении) в установленный срок лизингового платежа в конце рабочего дня сумма не возмещенных инвестиционных издержек переносится на счета по учету просроченной задолженности как просроченная задолженность по прочим размещенным средствам | 458.01-17(А) | 47701(А) |

| При выкупе лизингополучателем предметов лизинга его стоимость на дату перехода права собственности списывается лизингодателем с внебалансового счета по учету имущества, переданного на баланс лизингополучателей | 99999(П) | 91506(А) |

| Изъятие (возврат) в установленных случаях лизингового имущества на сумму остатка не возмещенных инвестиционных затрат | 60701(А), 60702(А) | 47701(А), 458.01-17 (А) |

| Учет затрат, связанных с изъятием (возвратом) лизингового имущества (демонтаж, транспортные и другие расходы), если по условиям договора они осуществляются за счет лизингодателя | 60701(А), 60702(А) | 30102(А), 60312(А) |

| Оприходование лизингодателем неотделимых улучшений лизингового имущества, произведённых лизингополучателем, полученных безвозмездно | 60401(А) | 70107(П) |

| Оприходование лизингодателем неотделимых улучшений лизингового имущества, произведённых лизингополучателем, подлежащих оплате лизингодателем | 60701(А) | 30102(А), 60312(А) |

| Учет затрат по доведение основных средств, возвращенных или изъятых из лизинга, доведенных до пригодного состояния и введенных в эксплуатацию | ||

| Учет стоимости бывших ОС, ранее приобретенных для цели лизинга | 61202(А) | 60401(А) |

| Учет сумм затрат связанных с выбытием лизингового имущества | 61202(А) | 60312(А) |

Если в соответствии с законодательством Российской Федерации по договору финансовой аренды (лизинга ) имущество передается на баланс арендатора (лизингополучателя) до истечения срока договора, то его бухгалтерский учет у лизингополучателя (арендатора) осуществляется в следующем порядке.

Проводки по учету лизинговых операций у лизингополучателя представлены ниже.

| Содержание операции | Дебет | Кредит |

| Оприходование арендованного (лизингового) имущества осуществляется в порядке, определённом договором | 60701(А), 60702(А) | 60806(П) |

| Учет затрат, связанных с доставкой имущества, а так же других затрат по доведению объекта до состояния готовности, если по условиям договора они осуществляются за счет арендатора (лизингополучателя) | 60701(А), 60702(А) | 30102(А). 60311(П) 60312(А) |

| Ввод арендатором полученного имущества в эксплуатацию | 60804(А) | 60701(А) 60702(А) |

| Начисление амортизации | 70209(А) | 60805(П) |

| Перечисление арендного платежа | 60806(П) | 30102(А) |

| При не перечислении лизингового платежа (полностью или частично) в установленный срок не перечисленная сумма подлежит в конце операционного дня переносу на счета по учету не исполненных обязательств по договору на привлечение средств клиентов либо просроченной задолжности по полученным межбанковским кредитам, депозитам и иным привлеченным средствам | 60806(П) | 47601(П) 47602(П) 31702(П) 31703(П) |

| Учет лизингового имущества, возвращенного до истечения срока договора лизинга | 61202(А) | 60804(А) |

| Учет затрат, связанных с выбытием лизингового имущества | 61202(А) | 60312(А) |

| Учет сумм не выплаченных лизинговых платежей при досрочном возврате лизингового имущества | 60806(П) | 61202(А) |

| Переход имущества в собственность арендатора по истечении срока финансовой аренды или до его истечения при условии внесения всей обусловленной договором суммы | 60401(А) 60805(П) амортизация | 60804(А) 60601(П) амортизация |

Проводки по отражению доходов лизингодателя и расходов лизингополучателя по операциям лизинга представлены ниже.

| Содержание операции | Дебет | Кредит |

| Отражение начисленных банком – лизингодателя процентов (данная проводка осуществляется в последний рабочий день каждого месяца в том случаи, если дата начала периода начисления и дата получения начисленных процентов приходится на разные месяцы. Данная проводка может не делаться, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на один и тот же месяц того же года) | 47427(А) | 61301(П) |

| Фактическое получение банком – лизингодателем процентов без нарушения сроков | 30102(А) 30104(А) 30110(А) 30114(А) 30115(А) 30109(П) 30111(П) 30112(П) 30113(П) 405-408(П) | 47427(А) |

| Отнесено на доходы лизингодателя | 61301(П) | 70101(П) |

| Отражение начисленных банком – лизингополучателем процентов (данная проводка осуществляется в последний рабочий день каждого месяца в том случаи, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходится на разные месяцы. Данная проводка может не делаться, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на один и тот же месяц того же года) | 61401(А) | 47426(П) |

| Фактическая уплата банком – лизингополучателем процентов без нарушения сроков | 47426(П) | 30102(А) 30104(А) 30110(А) 30114(А) 30115(А) 30109(П) 30111(П) 30112(П) 30113(П) 405-408(П) |

| Отнесено на расходы лизингополучателя | 70201(А) | 61401(А) |

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев