Навигация

Формы, типы и виды лизинга

31028

знаков

3

таблицы

4

изображения

1.3 Формы, типы и виды лизинга

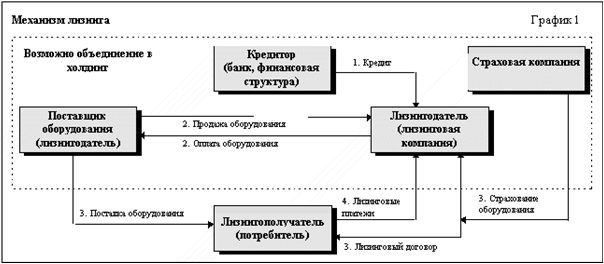

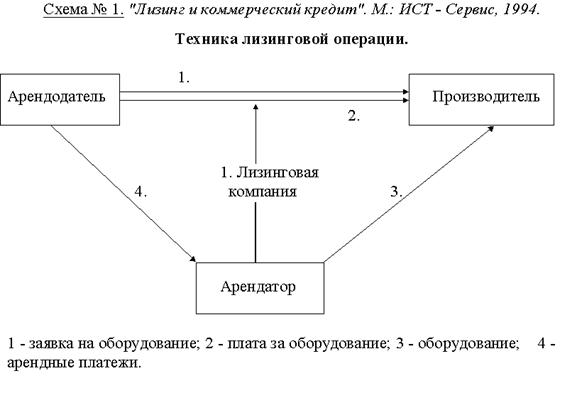

Согласно российскому законодательству существуют 2 основные формы лизинга: внутренний и международный.

При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Российской Федерации. Внутренний лизинг регулируется законодательством Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Если лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности резидента Российской Федерации, договор международного лизинга регулируется законодательством Российской Федерации.

Если лизингодателем является нерезидент Российской Федерации, то есть предмет лизинга находится в собственности нерезидента Российской Федерации, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

Вдобавок, Федеральный закон "О лизинге" регулирует 3 основных типа лизинга:

долгосрочный лизинг - лизинг, осуществляемый в течение трех и более лет;

среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет;

краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет.

В настоящее время в хозяйственной практике развитых стран применяются различные виды лизинга, каждая из которых характеризуется своими специфическими особенностями.

· оперативный (сервисный) лизинг (operating lease)

· финансовый (капитальный) лизинг (Financial lease)

· возвратный лизинг (sale and lease back)

· долевой лизинг (с участием третьей стороны) (leveraged lease)

· прямой лизинг (direct lease)

· сублизинг (sub-lease)

Все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга – оперативного либо финансового. В России Федеральный закон "О лизинге" регулирует три основных вида лизинга: оперативный, финансовый и возвратный (по сути, является разновидностью финансового лизинга). Но, тем не менее, я предлагаю рассмотреть наиболее распространенные виды лизинга более подробно.

1.4 Законодательное регулирование лизинговых сделок

Согласно ст. 666 ГК РФ предметом договора финансовой аренды могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Поэтому в договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается сторонами не согласованным, а договор не считается заключенным (ст. 15 Федерального закона от 29октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге).

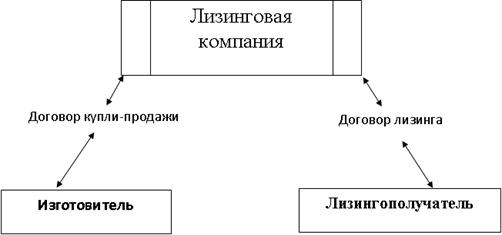

По договору лизинга лизингодатель обязуется:

• приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

• выполнить другие обязательства, вытекающие из содержания договора.

По договору лизинга лизингополучатель обязуется:

• принять предмет лизинга в порядке, предусмотренном указанным договором;

• выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором;

• по окончании срока действия договора возвратить предмет лизинга, если иное не предусмотрено договором, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

• выполнить другие обязательства, вытекающие из содержания договора лизинга.

Предметы лизинга, переданные лизингополучателю, учитываются на внебалансовом счете по учету имущества, переданного на баланс лизингополучателей, — на счете 91506 "Имущество, переданное на баланс лизингополучателей". Финансовые взаимоотношения сторон в ходе лизинговых операций базируются на лизинговых платежах, под которыми понимается общая сумма платежей по договору лизинга за весь срок.

2. Лизинговые операции и их учет

2.1 Краткая характеристика счетов бухгалтерского учёта

Бухгалтерский учет лизинговых операций в случае, если заключение договора лизингодателя с лизингополучателем предшествует заключению договора лизингодателя с продавцом (поставщиком) либо заключается одновременно, осуществляется следующим образом:

1) учет инвестиционных затрат осуществляется лизингодателем на балансовом счете по учету вложений в операции финансовой аренды (лизинга);

2) учет операций, связанных с реализацией услуг финансовой аренды (лизинга), и определение финансового результата от них производятся на счетах по учету реализации услуг финансовой аренды (лизинга);

3) предметы лизинга, переданные лизингополучателю, учитываются на внебалансовом счете по учету имущества, переданного на баланс лизингополучателя;

4) амортизация лизингодателем по лизинговому имуществу не зачисляется;

5) если по условиям договора в составе вознаграждения лизингодателя выделяются проценты за использование его собственных средств, направленных на приобретение предмета лизинга, то в балансе лизингодателя и лизингополучателя сумма этих процентов выделяется из общей суммы лизингового платежа, а учет ее ведется в порядке, аналогичном установленному Положением Банка России от 26 июня 1998 г. № 39-П "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета";

6) операции лизингодателя, связанные с доведением изъятого (возвращенного) имущества до состояния, в котором оно пригодно для эксплуатации, дальнейшим использованием, выбытием (реализацией), осуществляются и отражаются в учете в общем порядке принятом для основных средств;

7) в случае изъятия имущества у лизингополучателя до истечения срока договора его стоимость списывается с баланса лизингополучателя в соответствии с порядком, установленным для выбытия основных средств.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев