Навигация

Удержания, производимые по инициативе администрации

48515

знаков

0

таблиц

0

изображений

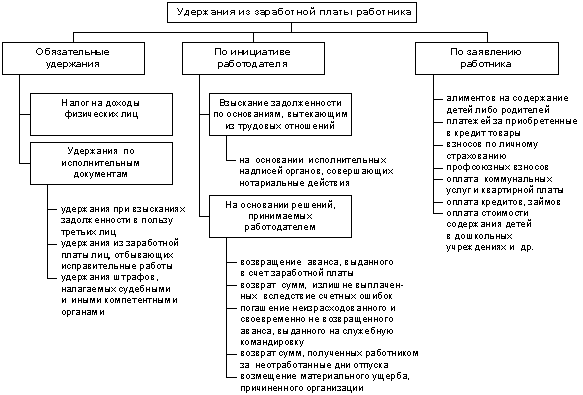

4. Удержания, производимые по инициативе администрации

4.1 Удержания за причиненный предприятию материальный ущерб

Порядок возмещения ущерба, причиненного предприятию работниками, зависит от того, в какой форме оформлены отношения между ними.

Если работник не является штатным сотрудником и выполняет работу на основании договора гражданско-правового характера, возмещение ущерба производится в соответствии с нормами гражданского законодательства, а именно главой 59 Гражданского кодекса РФ.

В случае, если с физическим лицом заключен трудовой договор, возмещение ущерба производится в соответствии с ТК РФ.

Работники, виновные в причинении предприятию, учреждению, организации ущерба, несут материальную ответственность только при наличии прямого действительного ущерба. Материальная ответственность, как правило, ограничивается определенной частью заработка рабочего или служащего и не должна превышать полного размера причиненного ущерба, за исключением случаев, специально предусмотренных законодательством РФ.

Материальная ответственность может быть возложена на работника только при наличии его вины в причинении прямого действительного ущерба предприятию противоправными действиями или бездействием. Противоправным считается поведение работника при неисполнении или неправильном исполнении им своих трудовых обязанностей, установленных законами, постановлениями, правилами внутреннего трудового распорядка, инструкциями и другими обязательными правилами, а также приказами и распоряжениями администрации. Бездействие работника может быть признано противоправным, если в его обязанности входит совершение определенных действий.

Работник «не может быть привлечен к ответственности в случае причинения ущерба, относящегося к нормальному производственно-хозяйственному риску. Риск считается оправданным, если совершенное действие соответствует современным знаниям и опыту, поставленная цель не могла быть достигнута другими действиями, а лицо, допустившее риск, приняло все возможные меры для предотвращения ущерба».

Работник считается виновным в причинении ущерба, если он действовал умышленно или по неосторожности.

Прямым действительным ущербом считаются: уменьшение наличного имущества предприятия вследствие утраты, недостачи; понижение его ценности вследствие порчи; необходимость дополнительных затрат на восстановление испорченного или приобретение нового имущества.

Кроме того, ущерб может быть причинен предприятию путем разглашения работником доверенной ему коммерческой тайны. Работники предприятия могут быть привлечены к ограниченной или полной материальной ответственности.

Под ограниченной понимается ответственность работника в размере прямого действительного ущерба, но не более его среднего месячного заработка. Случаи полной материальной ответственности определены статьей 242 ТК РФ. Такая ответственность наступает в следующих случаях: при наличии письменного договора, заключенного между работником (группой работников) о полной материальной ответственности за необеспечение сохранности имущества и других ценностей, переданных ему (им) для хранения или других целей; если ущерб причинен преступными действиями работника, установленными приговором суда; если имущество и другие ценности были получены работником под отчет по разовой доверенности или по другим разовым документам; если в соответствии с законодательством на работника возложена полная материальная ответственность за ущерб, причиненный им предприятию при исполнении своих трудовых обязанностей; ущерб причинен не при исполнении трудовых обязанностей; в случае причинения ущерба недостачей, умышленном уничтожением или умышленной порчей материалов, полуфабрикатов, изделий (продукции); если ущерб причинен работником, находящимся в нетрезвом состоянии.

В отдельных случаях действующим законодательством может устанавливаться материальная ответственность в случаях, когда фактический размер ущерба превышает его номинальный размер.

Работник вправе добровольно возместить ущерб полностью или частично путем внесения соответствующих денежных сумм в кассу предприятия либо с согласия администрации в натуре (передачей равноценного или исправленного в свободное от работы время без оплаты имущества).

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действие (бездействие), которым причинен ущерб предприятию, учреждению, организации.

Согласно ст. 248 ТК РФ возмещение материального ущерба в размере, не превышающем среднего месячного заработка работника, производится по распоряжению администрации предприятия путем удержания необходимой суммы из его заработной платы. Согласно ст. 246 ТК РФ размер причиненного предприятию ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам. При повреждении (порче) имущества к ущербу относятся расходы, которые фактически понесло предприятие для его (ее) ликвидации. Если восстановить имущество не представляется возможным, размер потерь определяется с учетом стоимости оставшегося в распоряжении предприятия поврежденного или испорченного имущества, в частности лома и отходов. Возмещение ущерба путём удержания из заработной платы отражается в учёте проводкой: ДЕБЕТ 70 КРЕДИТ 73.2 – произведено удержание в счёт возмещения ущерба из заработной платы работника.

Похожие работы

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

0 комментариев