Навигация

Законодательство РФ об удержаниях из заработной платы

48515

знаков

0

таблиц

0

изображений

1. Законодательство РФ об удержаниях из заработной платы

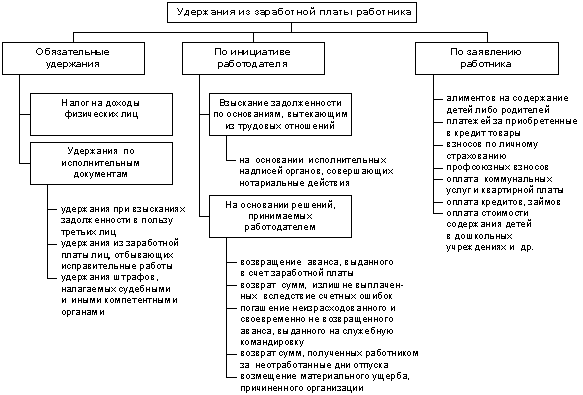

Законодатель устанавливает правила охраны заработной платы от удержаний, которые может осуществить работодатель, на уровне Федерального законодательства.

Законодатель предоставляет работодателю право на удержание из заработной платы только в случаях, указанных в Трудовом Кодексе (ТК) и иных федеральных законах (например, Налоговый кодекс), одновременно ограничивая размеры удержаний.

Указанные удержания можно проводить по инициативе работодателя для погашения задолженности.

В ст. 130 ТК (Основные государственные гарантии по оплате труда работников) устанавливается государственная гарантия на ограничения перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также в обязательных случаях (например, при налогообложении доходов от заработной платы).

К иным случаям удержаний из заработной платы, предусмотренных в других федеральных законах, можно отнести, например, налоговые вычеты. В соответствии с ч. 1 ст. 224 Налогового Кодекса (НК) для работника налоговая ставка предусмотрена в размере 13%, если иное не предусмотрено в НК.

Статьей 208 НК предусмотрены подпадающие под налогообложение доходы физического лица от источников в Российской Федерации, а в ст. 217 НК указываются доходы, освобожденные от налогообложения.

Кроме налоговых удержаний обязательны другие удержания в порядке, предусмотренном федеральным законодательством. Например, из заработной платы удерживают штрафы за нарушения налогового или административного законодательства, алименты на несовершеннолетних детей, производят удержания по исполнительным документам и т.д.

При наличии письменного заявления работника работодатель обязан ежемесячно бесплатно перечислять на счет профсоюзной организации членские профсоюзные взносы из заработной платы работника. Порядок перечисления должен быть определен в коллективном договоре. Работодатель не имеет права задерживать перечисление указанных средств.

По соглашению работодателя и работника возможно удержание из заработной платы платежей по добровольному пенсионному, медицинскому, имущественному и т.д. страхованию, в связи с выполнением обязательств по кредитам, займам и т.д.

Часть 2 ст. 137 ТК устанавливает случаи, когда необходимо компенсировать потери работодателю: для возмещения неотработанного аванса, выданного работнику в счет заработной платы, командировки или при переводе в другую местность.

Работодатель имеет право удержать из заработной платы суммы, излишне выплаченные вследствие счетной ошибки. В соответствии со ст. 248 ТК работодатель имеет право удерживать с работника суммы за причиненный по его вине ущерб в размере, не превышающем среднемесячного заработка. При расторжении трудового договора до окончания того рабочего года, в счет которого работник получил ежегодный оплачиваемый отпуск (как основной, так и дополнительный), работодатель имеет право удержать часть заработной платы за неотработанные дни отпуска.

В ч. 4 ст. 137 ТК устанавливаются правила возврата излишне выплаченной заработной платы работника. Работодатель не имеет права удерживать излишне выплаченную заработную плату (по любой причине, включая неправильное применение нормативных правовых актов).

2. Ограничение удержаний из заработной платы

В первую очередь работникам бухгалтерии необходимо исчислить суммы, причитающиеся к удержанию в соответствии с налоговым законодательством РФ, т.е. суммы налога на доходы физических лиц в размере 13 % . (НДФЛ). Вслед за НДФЛ производятся удержания по исполнительным документам, а затем — удержания по инициативе администрации.

При производстве удержаний по инициативе администрации их последовательность определяется работодателем самостоятельно.

Статья 138. ТК (Ограничение размера удержаний из заработной платы) гласит: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

В соответствии со ст.101 Федерального закона № 229-ФЗ «Об исполнительном производстве» обязательные удержания не могут быть произведены из следующих выплат в пользу работника: в возмещение вреда, причиненного здоровью; в связи с рождением ребенка; многодетным матерям; одиноким отцу или матери; на содержание несовершеннолетних детей в период розыска их родителей; пенсионерам и инвалидам 1 группы по уходу за ними; потерпевшим на дополнительное питание, санаторно-курортное лечение, протезирование и расходы по уходу за ними в случае причинения вреда здоровью; по алиментным обязательствам; за работу с вредными условиями труда или в экстремальных ситуациях, а также гражданам, подвергшихся воздействию радиации вследствие катастроф или аварий на АЭС, и в иных случаях, установленных законодательством Российской Федерации; организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака; выходное пособие, выплачиваемое при увольнении работника.

С осужденных к исправительным работам взыскание по исполнительным документам должно производиться из всего заработка без учета удержаний, произведенных по приговору или постановлению суда.

Согласно ст. 138 ТК и ст. 446 Гражданско-процессуального кодекса РФ взыскание по инициативе администрации не может быть обращено на суммы: выходного пособия при увольнении и денежной компенсации за неиспользованный отпуск; компенсационных выплат в связи со служебной командировкой, переводом, приемом или направлением на работу в другую местность; в связи с изнашиванием инструментов, принадлежащих работнику, и других предусмотренных законодательством о труде случаев; премий, носящих единовременный характер; государственных пособий многодетным и одиноким матерям; пособия на рождение ребенка, а также пособия на погребение, выплачивает по социальному страхованию.

Похожие работы

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

0 комментариев