Навигация

ВЫХОД СТРАХОВОГО РЫНКА КУЗБАССА ИЗ ФИНАНСОВОГО КРИЗИСА

55128

знаков

2

таблицы

2

изображения

3. ВЫХОД СТРАХОВОГО РЫНКА КУЗБАССА ИЗ ФИНАНСОВОГО КРИЗИСА

Новая надежда: если второй волны кризиса не будет, объем рынка в 2010 году вернется на уровень 2008 года (в номинальном выражении). При благоприятном сценарии развития событий объем страхового рынка в 2009 году составит 526 млрд рублей, в 2010 году – 552 млрд рублей (в номинальном выражении). Темпы прироста страховых премий в 2009 году относительно 2008 года составят -5,1%, в 2010 году по сравнению с 2009 годом – плюс 5,6%. Рост премий в 2010 году будет обеспечен за счет страхования автокаско (+7,4 млрд рублей), ДМС (+6,8 млрд рублей) и ОСАГО (+5,1 млрд рублей).

Минус 100 млрд рублей: в случае ухудшения состояния экономики объем рынка в 2010 году сократится по сравнению с уровнем 2008 года почти на 100 млрд рублей. При негативном сценарии развития событий объем страхового рынка в 2009 году составит 500 млрд рублей, в 2010 году – 453 млрд рублей (в номинальном выражении), то есть даже ниже уровня 2007 года. Темпы прироста страховых премий в 2009 году относительно 2008 года составят -10,0%, в 2010 году по сравнению с 2009 годом – минус 9,3%. Падение премий в 2010 году будет происходить в основном за счет страхования автокаско (-20,5 млрд рублей), ДМС (-6,7 млрд рублей) и страхования имущества юридических лиц от огневых и иных рисков (-5,0 млрд рублей).Новый взгляд на перспективность: динамика различных видов страхования по-разному зависит от развития экономики. Все виды страхования подразделяются на три группы: -острова стабильности: темпы прироста премий по этим видам страхования практически не зависят от сценария развития экономики. Это ОСАГО и другие виды обязательного страхования, страхование авиационных рисков и рисков водного транспорта.

Проциклические виды: темпы прироста премий по этим видам страхования напрямую зависят от отдельных макроэкономических показателей: динамики ВВП, уровня жизни населения, объемов банковского кредитования. Их перспективность напрямую зависит от сценария развития экономики. В большей степени это касается страхования СМР, страхования грузов, страхования автокаско, ДМС, в меньшей степени – страхования имущества физических лиц, страхования предприятий, а также страхования от НС.

Контрциклические виды: темпы прироста по этим видам страхования увеличиваются при падении экономики и снижаются при ее росте. К этому типу относится один вид страхования – ДСАГО (в части программы «Зеленая карта»), тарифы по которому напрямую зависят от курса рубля к евро.

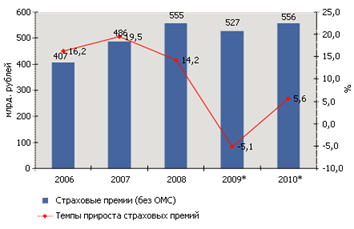

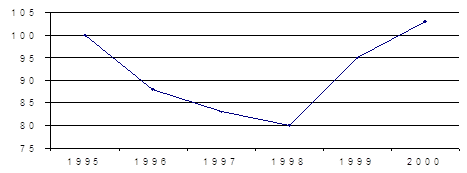

Угроза убытков: на сегодняшний момент наиболее опасными видами страхования с точки зрения отрицательных темпов прироста страховых премий и высоких темпов прироста страховых выплат являются: 1. Страхование грузов (падение премий в 1 полугодии 2009 года по сравнению с 1 полугодием 2008 года на 23,0%, рост выплат на 76%). 2. Страхование от несчастных случаев (падение премий на 19,1%, рост выплат на 47,7%). 3. Страхование автокаско (падение премий на 16,2%, рост выплат на 40%). 4. ДМС (падение премий на 7,5%, рост выплат на 16,3%).В соответствии с оптимистичным прогнозом динамики страхования, объем страхового рынка в 2009 году составит 527 млрд рублей, в 2010 году – 556 млрд рублей (в номинальном выражении), то есть вернется на уровень 2008 года. Темпы прироста страховых премий в 2009 году относительно 2008 года составят -5,1%, в 2010 году по сравнению с 2009 годом – плюс 5,6%.

Динамика совокупных страховых премий (оптимистичный вариант развития экономики)

Прогноз динамики страховых взносов на 2009–2010 годы (оптимистичный вариант развития экономики)

| Вид страхования | Страховые премии (в номинальном выражении), млн рублей | Прирост страховых премий в 2009/2008, % | Прирост страховых премий в 2010/2009, % | ||

| 2008 год | 2009 год | 2010 год | |||

| Страхование автокаско | 173099 | 148869 | 156313 | -14 | 5 |

| ОСАГО | 80194 | 84948 | 90045 | 6 | 6 |

| Добровольное медицинское страхование | 72306 | 68273 | 75100 | -6 | 10 |

| Страхование имущества юридических лиц от огневых и иных рисков | 67124 | 66154 | 66154 | -1 | 0 |

| Страхование от несчастных случаев | 31836 | 26382 | 27701 | -17 | 5 |

| Страхование имущества физических лиц | 20864 | 21564 | 22642 | 3 | 5 |

| Страхование строительно-монтажных рисков (включая страхование ответственности) | 14410 | 15883 | 17471 | 10 | 10 |

| Страхование жизни | 19319 | 16603 | 17433 | -14 | 5 |

| Страхование сельскохозяйственных рисков | 12767 | 12580 | 12580 | -1 | 0 |

| Страхование грузов | 12184 | 9632 | 10114 | -21 | 5 |

| Страхование авиационных рисков (имущественное + ответственности) | 5878 | 8099 | 8908 | 38 | 10 |

| Обязательное личное страхование | 7598 | 7441 | 7441 | -2 | 0 |

| Страхование водного транспорта (имущественное + ответственности) | 4555 | 5903 | 6493 | 30 | 10 |

| Страхование финансовых рисков | 5051 | 5547 | 6102 | 10 | 10 |

| Страхование ответственности за неисполнение обязательств по госконтракту | 4177 | 4898 | 5878 | 17 | 20 |

| Страхование выезжающих за рубеж | 3872 | 4112 | 4441 | 6 | 8 |

| Страхование космических рисков (имущественное + ответственности) | 2025 | 3617 | 3979 | 79 | 10 |

| Добровольное страхование автогражданской ответственности | 1793 | 3371 | 3371 | 88 | 0 |

| Страхование ответственности предприятий – источников повышенной опасности | 2004 | 2055 | 2363 | 3 | 15 |

| Страхование ответственности грузоперевозчиков | 1946 | 1456 | 1675 | -25 | 15 |

| Страхование профессиональной ответственности (кроме профессиональной ответственности туроператоров) | 1712 | 1375 | 1650 | -20 | 20 |

| Страхование профессиональной ответственности туроператоров | 291 | 419 | 566 | 44 | 35 |

| Прочие виды страхования | 9997 | 7493 | 7493 | -25 | 0 |

| Всего | 555001 | 526674 | 555912 | -5.1 | 5.6 |

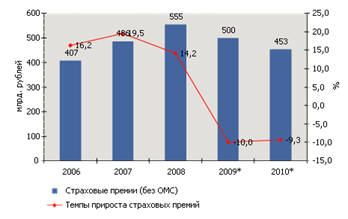

В соответствии с пессимистичным прогнозом динамики страхования, объем страхового рынка в 2009 году составит 499 млрд рублей, в 2010 году – 453 млрд рублей (в номинальном выражении), то есть ниже уровня 2007 года. Темпы прироста страховых премий в 2009 году относительно 2008 года составят -10,0%, в 2010 году по сравнению с 2009 годом – минус 9,3%.

Динамика совокупных страховых премий (пессимистичный вариант развития экономики)

Похожие работы

... алюминиевый завод ", разрез " Ерунаковский ", банки, строительные организации, муниципальные предприятия, торговые предприятия, индивидуальные частные предприятия и физические лица. За годы деятельности на страховом рынке компания заключила договоры страхования с ОАО "Новокузнецкий алюминиевый завод, ОАО " Западносибирский металлургический комбинат ", ОАО " Кузнецкий металлургический комбинат ", ...

... своих доходов использует не на текущее потребление, а сберегает, с тем чтобы использовать накопленные средства, когда в этом возникает острая нужда из-за наступления каких-либо непредвиденных обстоятельств. Третьим методом формирования страховых фондов является страхование, которое предполагает, что страховой фонд создаётся за счёт взносов многочисленных его участников, а собранные средства ...

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

0 комментариев