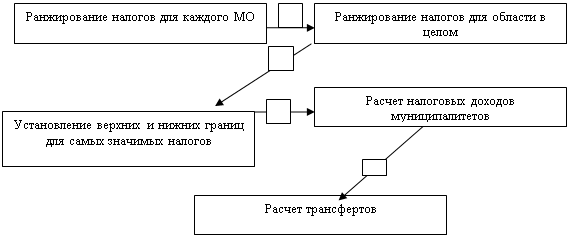

Основы межбюджетных отношений

Разграничение расходных обязательств между уровнями бюджетной системы РФ

Разграничение доходных полномочий

Механизм бюджетного выравнивания

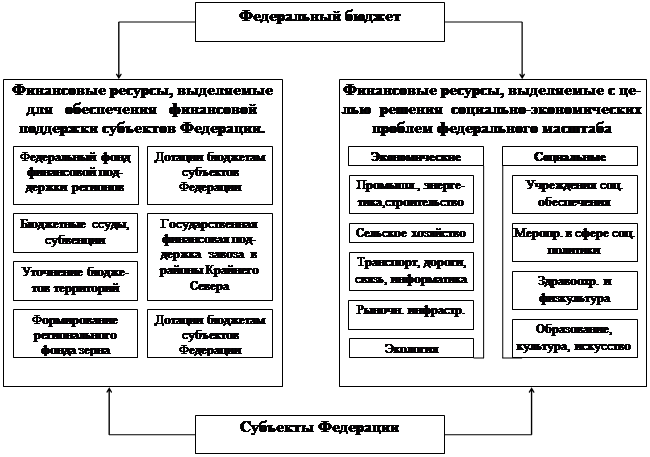

Федеральный фонд финансовой поддержки субъектов РФ

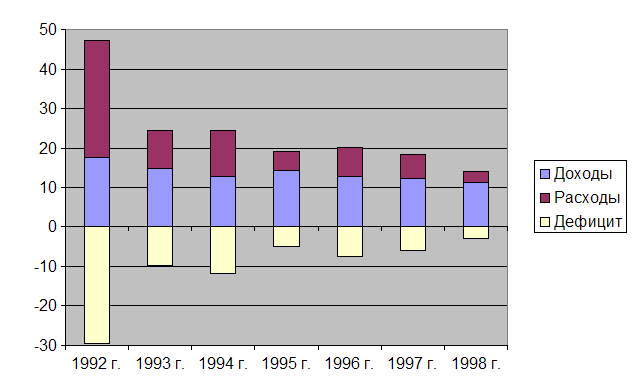

Реформа системы межбюджетных отношений в РФ

Формирование механизмов привлечения частного капитала к осуществлению важнейших инфраструктурных проектов национального масштаба

Навигация

Федеральный фонд финансовой поддержки субъектов РФ

Межбюджетные отношения: их развитие и совершенствование

195494

знака

29

таблиц

16

изображений

2.5 Федеральный фонд финансовой поддержки субъектов РФ

Собственные источники доходов местных бюджетов в форме местных налогов и сборов не обеспечивают покрытия их расходов в большинстве районов страны. Поступления от федеральных налогов в виде отчислений в местные бюджеты их части хотя и значительны, но недостаточны. В большинстве районов страны на лицо дефицит бюджетов в значительных размерах, что затрудняет решение задач, стоящих перед органами самоуправления. Возникает необходимость регулирования доходов региональных и местных бюджетов.

Для регулирования доходов бюджетов в целях их сбалансирования применяется метод прямой финансовой поддержки из вышестоящего бюджета нижестоящему в форме фиксированной денежной суммы на безвозмездной основе. Такая помощь предоставляется в виде дотации, субвенции или субсидии.

Дотация в бюджетных отношениях – это определенная денежная сумма, выделяемая на безвозвратной основе для покрытия текущих расходов из вышестоящего бюджета в нижестоящий по решению представительного органа власти. При выдаче дотации не оговариваются цели направления средств. Согласно закону дотация предоставляется в случае, если закрепленных и регулирующих доходных источников недостаточно для формирования минимального бюджета нижестоящего территориального уровня.

С 1992 года стали выделяться субвенции из федерального бюджета в бюджеты республик, автономных образований, а затем и внутри республик и областей.

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для осуществления определенных целевых расходов.

Закон РФ «О субвенциях республикам в составе Российской Федерации, краям, областям, автономным округам, городам Москве и Санкт-Петербургу» был принят 15 июля 1992 года. Законом предусмотрены субвенции двух видов:

1) текущие, к которым относятся субвенции, направляемые на финансирование текущих расходов;

2) целевые инвестиционные, направляемые на финансирование инвестиционной, инновационной деятельности.

При этом установлены особые условия и порядок предоставления текущих и целевых инвестиционных субвенций.

Текущие субвенции предназначены для выравнивания условий финансирования регионов, покрытия дефицита нижестоящих бюджетов за счет средств бюджетов вышестоящего уровня.

Инвестиционные целевые субвенции предназначены для финансирования за счет средств федерального бюджета и бюджетов субъектов Федерации капитальных вложений на развитие социальной инфраструктуры, охрану окружающей среды, комплексное развитие территорий.

Текущие и инвестиционные целевые субвенции, полученные из федерального бюджета, включаются соответственно в бюджеты субъектов Федерации, областные, краевые бюджеты, бюджеты автономных образований.

Законом РФ «О федеральном бюджете на 2001 год» в составе федерального бюджета образован фонд финансовой поддержки субъектов РФ в сумме 100,3 млрд. рублей, из них субсидии – 6,5 млрд. руб., субвенции – 1,5 млрд. руб., финансовая помощь субъектам РФ – 92,3 млрд. руб.[49]Средства фонда направлены на: обеспечение финансовой поддержки жизнеобеспечения районов Крайнего Севера и приравненных к ним местностей с ограниченными сроками завозов грузов для снабжения населения; строительство предприятий (организаций) социальной сферы и жилищно-коммунального хозяйства; финансирование целевых программ по развитию регионов.

Объем и распределение фонда субвенций на инвестиции из федерального бюджета осуществляются на основе запросов представительной власти субъектов Федерации. Использование субвенций на инвестиции не ведет к изменению форм собственности на построенные с их помощью объекты.

Субвенции на возмещение непредвиденных расходов, связанных с ликвидацией последствий стихийных бедствий, катастроф, эпидемий и других чрезвычайных ситуаций, предоставляются за счет резервных фондов Правительства Российской Федерации и резервных фондов правительств субъектов Федерации.

Орган, оказавший финансовую помощь, вправе контролировать ее использование. Субвенция, не использованная в срок или израсходованная не по назначению, подлежит возврату. Решение о возврате субвенций принимает орган, ее предоставивший. Возврат субвенции осуществляется в бесспорном порядке за счет средств получателя субвенции в трехмесячный срок после принятия решения. Кроме дотаций и субвенций для регулирования доходов бюджетов используются субсидии.

Субсидия (помощь, поддержка) – средства, предоставляемые из бюджета или специальных фондов бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на условиях долевого финансирования целевых расходов. В финансовой практике применяется также такая форма финансовой помощи, как бюджетная ссуда, под которой понимаются бюджетные средства, предоставляемые другому бюджету на возвратной или безвозмездной основе на срок не более шести месяцев в пределах финансового года.

В целях наведения порядка с погашением задолженности по налогам и сборам Правительство РФ в сентябре 1999 года приняло постановление «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом» №1002, в соответствии с которым организации, имеющие задолженность перед федеральным бюджетом, вправе ее реструктурировать: на 6 лет – по налогам и сборам, а после погашения налоговой задолженности – на 4 года по пеням и штрафам. Однако это возможно лишь при соблюдении следующих условий:

· организация должна осуществлять все текущие налоговые платежи не менее чем в течение двух месяцев до момента подачи заявления о предоставлении права на реструктуризацию;

· организация утрачивает право на реструктуризацию, если она не осуществляет текущие налоговые платежи в полном объеме.

В то же время, если организация в течение двух лет гасит задолженность в соответствии с утвержденным графиком, она имеет право на досрочное списание половины задолженности по пеням и штрафам, а если более четырех лет – вся задолженность по пеням и штрафам может быть списана досрочно.

Реструктуризация задолженности организации по обязательным платежам в федеральный бюджет осуществляется один раз. Принятие решения о реструктуризации предоставлено территориальному налоговому органу по месту регистрации в случае, если сумма задолженности не превышает 20 млн. руб.[50]

В настоящее время проблема совершенствования межбюджетных отношений остается актуальной, о чем свидетельствуют следующие данные. Если российский бюджет 2005 г. был принят с профицитом, то бюджет Саратовской области – с дефицитом в полмиллиарда рублей. Доходы составили 16,963 млрд. рублей. А основные расходы 17,551 млрд. рублей, в том числе

s дотации районам области – 6 млрд. рублей;

s расходы на экономику (транспорт, дорожное хозяйство, сельское хозяйство) – 2,515 млрд. рублей;

s на социальную политику (пенсии, социальное обслуживание, пособия по опеке и т.д.) – 2,1 млрд. рублей;

s на общегосударственные вопросы – 1,096 млрд. рублей;

s на образование – 1,044 млрд. рублей;

s на культуру, кинематографию и СМИ – 0,417847 млрд. рублей.[51]

Налоговые доходы Саратовской области, по словам А. Ларионова, сокращаются. А если учесть, что на местные и региональные бюджеты с 2005 г. ложится дополнительная немалая нагрузка (монетизация льгот, расходы на содержание профессиональных училищ области, повышение оплаты труда на 20% работникам бюджетной сферы), исполнение бюджета представляется довольно не простым. Ситуация осложняется еще и жесткой позицией федерального центра: неоправданные завышенные и неподкрепленные финансами расходы субъектам РФ из бюджета России возмещаться не будут.

На существенную помощь из федерального бюджета рассчитывать не приходится – слишком много в России регионов, которые нуждаются в деньгах, а в связи с новой государственной политикой и монетизацией – особенно. Поступления межбюджетных трансфертов из федерального бюджета утверждены в сумме 2,9 млрд. рублей.[52]

Рассматриваемая проблема совершенствования межбюджетных отношений является одной из главных проблем на уровне местных бюджетов. Так, например, важной особенностью бюджета 2003 г. ОМО Балашовского района Саратовской области был его скрытый дефицит. Уровень обеспеченности бюджета составлял 70%.[53] Это было связано с недофинансированием федеральных законов и программ, касающихся предоставления льгот ветеранам и субсидий на оплату жилищно-коммунальных услуг различным категориям граждан, создает в бюджете брешь в размере 50 млн. рублей. А изыскать источник финансирования федеральных законов не реально.

Ситуация усугубляется тем, что с отменой налога с продаж местный бюджет потерял еще 18,7 млн. рублей. Таким образом, скрытый дефицит в 2004 г. составил около 100 млн. рублей.[54] Поэтому в результате изменений налогового и бюджетного законодательства усложняется решение социальных задач в муниципальном образовании.

Также в центре внимания на протяжении 2004 г. в ОМО города Балашова находилось изыскание дополнительных источников дохода. В результате объем бюджета 2004 г. увеличился на 72,3 млн. рублей и достиг 614, 4 млн. рублей, превысив бюджет 2003 г. на треть.[55]

2005 год - время реформ бюджетного процесса. Так, из 39 МО самодостаточными стали сразу 18, тогда как в 2004 г. их насчитывалось лишь 4.[56] В числе бездотационных оказался и Балашовский район. Это означает, что доходная часть бюджета складывается из местных налогов и сборов, отчислений из федеральных и региональных налогов и целевых субвенций из областного бюджета. Отсутствие дотаций из областного бюджета и возможное получение соответствующих ссуд на покрытие временных кассовых разрывов значительно осложнит исполнение основного финансового закона этого года.

На современном этапе важно постепенное изменение существующих бюджетных взаимосвязей, осторожное введение новых элементов, чтобы иметь определенный временной лаг на их адаптацию. Системная модернизация межбюджетных отношений должна оставлять возможность эволюционной подгонки новых форм и методов взаимоотношений бюджетов. В результате сосуществования действующих и новых финансовых механизмов будет осуществляться естественный отбор лучших экономически и социально приемлемых элементов.

Рассмотрим механимз финансового регулирования межбюджетных отношений на основе анализа бюджета ОМО Балашовского и Аркадакского районов Саратовской области в 2002-2006 годах Межбюджетные отношения на примере ОМО Балашовского районаОсновными приоритетами бюджетной политики в 2007 году, в Балашовском районе, как и в других районах, определены обеспечение устойчивого роста экономики, снижение уровня бедности и улучшение качества жизни населения на основе укрепления стабильности функционирования бюджетной системы и качественного повышения эффективности расходования государственных средств. Решение указанных задач предусматривается осуществить в ходе реализации комплекса взаимосвязанных реформ, инициированных федеральным Правительством: федеративных отношений и местного самоуправления, системы социальной защиты населения, налоговой, административной, реформы бюджетного процесса.

По прогнозным данным в 2007 году в экономике и социальной сфере сохранится позитивная динамика большинства макроэкономических показателей. Объем промышленного производства в 2007г. по прогнозным данным, в денежном выражении возрастет на 10% к уровню предыдущего года и составит 1,5 млрд. руб. В структуре производства существенных изменений не произойдет.[57]

В 2007 году объем производства сельскохозяйственной продукции во всех категориях хозяйств области достигнет 1,8 млрд. руб., или 100% к уровню 2004 года.[58] В результате роста объемов производства в отраслях экономики объем реализуемой продукции увеличится на 3,3% к уровню 2006 года и составит 3,1 млрд. руб.[59] Объем валовой прибыли прогнозируется в сумме 344 млн. руб., что на 3,1% превышает оценку 2006 года. Удельный вес прибыльных предприятий существенно не изменится и составит 55 % общего количества.[60]

На развитие экономики и социальной сферы в 2007году планируется направить 2.4млн. руб. инвестиций в основной капитал. Прогнозируется ввод в действие 16тыс. кв. м. жилья, в том числе 45% будет построено за счет личных средств граждан и привлеченных ими ссуд. 55% планируется строение жилых домов, для продажи населению, за счет средств муниципального бюджета. Продолжится строительство объектов социальной сферы.

По прогнозу в 2007 году фонд заработной платы возрастет на 2 0% и составит 14 млрд. руб. Денежные доходы населения возрастут на 15% при планируемой инвестиции 7-8 %, т.е. реальные доходы населения возрастут на 7 %,что позволит обеспечить рост покупательной способности.

Оборот розничной торговли составит в 2007 году - 2,9 млрд. руб. и возрастет на 11% по сравнению с предыдущим годом. Это позволит сохранить устойчивый характер товарной насыщенности потребительского рынка.[61] Объем платных услуг населению прогнозируется в размере 691 млн. руб. с темпом роста 119%. Расширение платных услуг населению путем увеличения их разнообразия, объемов и качества будет способствовать развитию социальной инфраструктуры.

ДОХОДНАЯ ЧАСТЬ БЮДЖЕТА. Общий объем доходной части единого бюджета района на 2005 год определен в сумме 511,1 млн. руб.[62] Динамика доходов Балашовского района за предыдущие два года и на 2007 г. рассмотрены в приложений 2 - таблицы 4

Поступление налогов, сборов и других обязательных платежей прогнозируется в объеме 263,6 млн. руб. с ростом относительно уровня 2006 года на 4%, в том числе налоговые доходы составят 245,3 млн. руб., неналоговые доходы - 18,3 млн. руб. Соотношение налоговых доходов ожидается на уровне показателей 2006 года, неналоговых с ростом в 2,2 раза.[63]

В соответствии с Бюджетным кодексом Российской Федерации в расчетах доходов бюджета учитывались принятые и введенные в действие федеральные и областные законы, предусматривающие внесение изменений и дополнений в налоговое законодательство. В этой связи необходимо отметить, что, начиная с 2004 года, утрачивает силу базовый Закон Российской Федерации «Об основах налоговой системы в РФ», определяющий до настоящего времени систему федеральных, региональных и местных налогов. С 2006 года налоговую систему составляют 15 налогов и сборов, в том числе 3 региональных (налог на имущество организаций, транспортный налог и налог на игорный бизнес) и 2 местных (земельный налог и налог на имущество физических лиц), а также 4 специальных налоговых режима.[64]

В результате налоговых преобразований произошло изменение структуры основных доходов бюджета района. Преобладающую долю составили 2 налога: налог на доходы физических лиц (его удельный вес в объеме собственных налоговых доходов составил 74% против 65% в 2006 году) и земельный налог (11,4% против 10,4%). В то же время в местный бюджет более не будут отчисляться: налог на прибыль (потери бюджета 16,2 млн. руб.), акцизы (потери бюджета 1 млн. руб.), налог на имущество организаций (потери бюджета 33,2 млн. руб.). Так же снижен норматив отчислений на доходы физических лиц (со 100% в 2004 году до 86,7% в 2007 году, потери бюджета 27 млн. руб.) и отменена централизация земельного налога в региональном бюджете, т.е. земельный налог полностью будет зачисляться в местный бюджет (в 2006 году за земли городских поселений поступало 50% - по расчету 10,4 млн. руб. - в 2007 году - 100%). [65]

По единому сельскохозяйственному налогу норматив отчислений в местный бюджет увеличен с 30% в 2006 году до 60% в 2007 году.[66]

Увеличение плана поступлений единого налога на вмененный доход по сравнению с 2004 годом на 13,2 млн. руб. произошло за счет принятых мер в целях увеличения доходной части местного бюджета. Федеральным Законом от 29.07.2004 года № 95-ФЗ размеры базовой доходной части по всем видам деятельности, переведенный на уплату единого налога на вмененный доход увеличены в 1,5 раза. Перечень видов деятельности, в отношении которых может применяться система налогообложения, в виде единого налога на вмененный доход дополнен услугами по хранению автотранспортных средств на платных стоянках и деятельностью по распространению и размещению наружной рекламы. Увеличен норматив отчислений в местный бюджет на 45% за счет доли областного бюджета.[67]

Бюджетным Кодексом закреплены в 2007 году за местным бюджетом 40% платы за негативное воздействие на окружающую среду (1,5 млн. руб.).

В 2007 году более чем в 4 раза увеличиваются поступления в местный бюджет от госпошлины (на 8,2 млн. руб. к уровню 2004 года).

В отличие от действующего закона Налоговым кодексом установлен закрытый перечень юридически значимых действий, за которые уплачивается госпошлина. В этот перечень вошли юридически значимые действия за государственную регистрацию транспортных средств, за выдачу актов техосмотра, государственных номерных знаков и т.д. Таким образом, административные платежи, взимаемые органами ГИБДД и поступающие в 2004 году в областной бюджет, трансформируются в госпошлину и в соответствии с Бюджетным Кодексом подлежат зачислению в местный бюджет.[68] Кроме того, в 2007 (также как и с 2005 г.) году в местный бюджет зачисляется госпошлина:

-по делам, рассматриваемым судами общей юрисдикции;

-за совершение нотариальных действий нотариусами государственных нотариальных контор;

-за выдачу ордера на квартиру;

-за выдачу разрешения на распространение наружной рекламы.

Законом «Об областном бюджете на 2005 год» предусматривается зачисление в местный бюджет госпошлины, закрепленной Бюджетным кодексом за региональным бюджетом. Это госпошлина за государственную регистрацию межрегиональных, региональных и местных общественных объединений, их отделений, региональных отделений политических партий, за регистрацию средств массовой информации. Государственная пошлина подлежит зачислению в бюджет по месту регистрации, совершения юридически значимых действий или выдачи документов.[69]

Значительно возрасли в 2005 году доходы местных бюджетов от штрафных санкций (на 3,7 млн. руб.). Штрафы за административные правонарушения, налагае мые должностными лицами органов внутренних дел, а также судами и мировыми судьями на основании протоколов об административных правонарушениях, составленных должностными лицами органов внутренних дел, которые в 2004 году были централизованы в областном бюджете, в 2005 году, в соответствии со статьей 46 Бюджетного кодекса РФ зачисляются в местные бюджеты. Эти доходы направляются на совокупное покрытие расходов местных бюджетов.[70]

Саратовской областной Думой принят Закон «О наделении органов местного самоуправления в Саратовской области отдельными государственными полномочиями в сфере лицензирования розничной продажи алкогольной продукции», которым функции по лицензированию розничной продажи алкогольной продукции передаются исполнительным органам местного самоуправления муниципальных образований, а доходы от лицензионных сборов в местные бюджеты (объем доходов — 1,8 тыс. руб.).[71]

Бюджет района на 2005 (и последующие года) призван быть самодостаточным, т.е. характеризуется отсутствием дотаций на выравнивание уровня бюджетной обеспеченности из областного бюджета. Дефицит же, в размере 1500 тыс. рублей, покрываются собственными возможностями – продажей имущества, находящегося в муниципальной собственности.

Объем субвенций в бюджете района определен в соответствии с Законом Саратовской области «Об областном бюджете на 2005 год» в сумме 247,5 млн. руб. На их долю приходится 48,4% доходной части бюджета района. В связи с осуществляемым перераспределением полномочий между различными уровнями власти структура указанных средств претерпела существенные изменения. Из имевшихся в 2004 году форм финансовой помощи в 2005 году сохранена субвенция для реализации основных общеобразовательных программ в части финансирования расходов на оплату труда с начислениями работников муниципальных общеобразовательных учреждений, расходов по компенсации приобретения книгоиздательской продукции и периодических изданий работникам муниципальных образовательных учреждений, расходов на учебные пособия, технические средства обучения, расходные материалы и хозяйственные нужды (за исключением расходов на содержание зданий и коммунальных расходов) в объеме 95,5 млн. руб. Органам местного самоуправления делегированы полномочия с предоставлением субвенций из областного бюджета для осуществления выплат на содержание детей, находящихся под опекой (попечительством) в объеме 4,8 млн. рублей, на финансирование расходов по предоставлению населению субсидий на оплату жилья и коммунальных услуг, в том числе на оплату процентов за банковские операции по обслуживанию персонифицированных счетов граждан в объеме 55,1 млн. рублей; на финансирование расходов, связанных с реализацией Закона Саратовской области «О социальной поддержке отдельных категорий ветеранов Саратовской области» в объеме 72,5 млн. руб., на ежемесячную денежную выплату по оплате проезда транспортом общего пользования и на возмещение расходов в связи и предоставлением льгот по оплате жилья и коммунальных услуг реабилитированным лицам и лицам, признанным пострадавшими от политических репрессий в объеме 1,7 млн. руб., на финансирование муниципальных образовательных учреждений для детей-сирот и детей, оставшихся без попечения родителей в объеме 10,9 млн. руб., на финансирование расходов по организации оказания специализированной медицинской помощи в муниципальным кожно-венерологическом диспансере в объеме 3,2 млн. рублей, на возмещение расходов в связи с предоставлением льгот по оплате коммунальных услуг отдельным категориям граждан, работающих и проживающих в сельской местности в объеме 3,7 млн. руб. и субвенции на исполнение передаваемых полномочий по исполнении функций комиссий по делам несовершеннолетних и защите их прав в объеме 0,1 млн. руб.[72] (Приложение 3 ст.9.)

РАСХОДНАЯ ЧАСТЬ БЮДЖЕТА. Общий объем расходов единого бюджета Балашовского района на 2005 год определен в сумме 512,6 млн. руб. В связи с разграничением полномочий снижение против прогнозных показателей 2004 года составило 29,5 млн. руб. (5,4%).[73] (Динамика расходов Балашовского района 2003 –2005 г. рассмотрена в приложении 2 – таблица 5.)

В условиях осуществляемых структурных преобразований существенно повышаются требования к концентрации бюджетных ресурсов на наиболее приоритетных направлениях государственной политики, важнейшим из которых на 2005 год остается социальная сфера. Расходы на нее определены в объеме 412,3 млн. руб., или 80,4% единого бюджета района. Значительный объем расходов по данному направлению предусмотрен на финансовое обеспечение возложенных на региональный уровень полномочий. Прирост ассигнований по социальной сфере составит 6%, в том числе по направлениям: образование – 11%, культура, кинематография и средства массовой информации - 35,2%, социальная политика - в 2,9 раза, при планируемой инфляцией 7-8%, таким образом реальный рост ассигнований отрицательный. По здравоохранению снижение ассигнований составит 44,4% в связи с тем, что из областного бюджета в 2005 году будут производиться перечисления в Фонд обязательного медицинского страхования за неработающее население муниципального образования Балашовского района, которые будут направлены на оплату труда с начислениями лечащего персонала, питание, медикаменты, мягкий инвентарь учреждений здравоохранения района.[74]

К числу ключевых задач на 2005 год отнесено создание на территории района тарифной системы и повышение, размера оплаты труда работников бюджетных учреждений. Формирование расходных параметров бюджета района произведено с учетом увеличения с 1 января 2005 года уровня оплаты труда бюджетников на 20%.[75]

Расходы на финансирование отрасли жилищно-коммунального хозяйства предусмотрено на 2005 год 74,9 млн. руб. (14,6% расходов бюджета). В 2005 году меняется порядок финансирования субсидий гражданам на оплату жилищно-коммунальных услуг. До конца года будет осуществлен переход к адресной целевой помощи непосредственно гражданам через систему персонифицированных социальных счетов.[76]

Уровень оплаты населения жилищно-коммунальных услуг на 2005 год утвержден постановлением Правительства РФ от 26.08.04года № 441 в размере 100 процентов от их стоимости. В соответствии с изменением полномочий в 2005 году и с учетом роста тарифов на жилищно-коммунальные услуги расходы на предоставление гражданам субсидий на оплату жилья и коммунальных услуг запланированы в виде субвенций из областного бюджета в размере 55,1 млн. руб., с увеличением относительно прогнозных показателей 2004 года на 5,8 млн. руб. (12 %).[77]

Расходы единого бюджета района на здравоохранение в 2005 году определены в объеме 75,4 млн. руб. (14,7 процента расходов бюджета). Эти средства позволят обеспечить содержание 60 учреждений здравоохранения района.[78]

Средства на осуществление платежей за неработающее население в Территориальный фонд обязательного медицинского страхования Саратовской области предусмотрены в областном бюджете на 2005 год в сумме 1258,8 млн. руб. Они будут предоставляться в соответствии с Программой государственных гарантий оказания бесплатной медицинской помощи населению области. Сумма платежа рассчитана исходя из 712,7 руб. в год на одного неработающего жителя, постоянно проживающего на территории области. За счет средств, полученных от Территориального фонда обязательного медицинского страхования Саратовской области, лечебные учреждения района будут осуществлять расходы на заработную плату с начислениями, питание, медикаменты и мягкий инвентарь.[79]

В течение 2005 года специализированные учреждения здравоохранения (кожно-венерологический диспансер) должны быть переданы в государственную собственность. На его содержание предусмотрено выделение субвенций из областного бюджета в сумме 3,2 млн. руб., в том числе на оплату труда с начислениями в сумме 2,4 млн. руб.[80]

Расходы единого бюджета района 2005 года на реализацию мероприятий по социальной политике предусмотрены в объеме 83 млн. руб. (16,2 процента расходов бюджета).[81]

На реализацию Законов Саратовской области «О мерах социальной поддержки отдельных категорий ветеранов Саратовской области» и «О мерах социальной поддержки реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий», включая льготы по оплате жилищно-коммунальных услуг, запланированы субвенции в объемах 72,5 и 1,7 млн. руб. соответственно.[82]

Право на получение льгот из местного бюджета будут иметь 12569 ветеранов и 156 граждан, пострадавших от политических репрессий. В едином бюджете района на 2005 год предусмотрены субвенции на финансирование расходов по ежемесячным выплатам на содержание детей, находящихся под опекой (попечительством), в объеме 4,8 млн. руб. из расчета 2248 руб. на одного ребенка в месяц.

На оплату льгот по коммунальным услугам отдельным категориям граждан, работающим и проживающим в сельской местности, предусмотрены на 2005 год субвенции на возмещение расходов из областного бюджета в объеме 3,7 млн. руб.[83] На доплату муниципальным служащим к пенсии в местном бюджете на 2005 год предусмотрены средства в объеме 357 тыс. руб.[84]

Из таблицы 6 в приложении 2 видно, что образование профецита в 2002 - 2003гг. образуется только за счет межбюджетных трансфертов из бюджета Саратовской области. К 2005 г. впервые бюджет ОМО г. Балашова и Балашовского района будет самодостаточным, поскольку его сбалансированность будет достигнута при покрытии дефицита в размере 1500 тыс. руб. за счет продажи муниципального имущества. Безусловно, данный момент, без дефицитности бюджета следует считать положительным, но он не может носить долгосрочный характер, и в перспективе сможет еще более усугубить сбалансированность бюджета.

Межбюджетные отношения на примере ОМО Аркадакского района

Прежде чем начать анализ бюджета ОМО Аркадакского района, необходимо отметить, что в бюджете существуют расхождения между текущими данными и итоговыми. В доходах бюджета данная разница занесена в статью «прочие доходы»; в расходах указаны две статьи «итого расходов»: одна на основании подсчетов, другая по данным, указанным в источнике. Дефицит бюджета также был подсчитан по данным источника.

Анализ доходов.Для анализа процессов, происходивших в сфере формирования доходов местного бюджета Аркадакского района, рассмотрим объем и структуру доходов, а также оценим доли доходов по статьям. Объем и структура доходов по статьям представлены в таблице 3, доля доходов по статьям – в таблице 4.

Таблица 3.

Структура планируемых доходов бюджета Аркадакского района за 2002-2006 гг. [85]

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| налоговые доходы | 25980,5 | 44163,8 | 35392,6 | 55769,2 | 36816,4 |

| на прибыль | 14727,0 | 28237,9 | 22692,0 | 29986,0 | 24228,4 |

| налог с продаж | 2040,0 | 1754,2 | 201,0 | 0,0 | - |

| налог на совокупный доход | 3393,7 | 3966,2 | 1557,9 | 4077,8 | 3924,1 |

| единый налог | 0,0 | 0,0 | 0,0 | 3784,4 | - |

| на имущество | 2339,0 | 3835,3 | 3799,2 | 19573,6 | 6686,8 |

| за пользование природными ресурсы. | 2260,0 | 5540,9 | 6716,5 | 392,1 | 760,0 |

| прочие налоги и сборы | 1157,8 | 829,3 | 426,0 | 0,0 | - |

| гос. пошлина | 854,0 | 546,0 | 408,0 | 2131,8 | 1977,1 |

| неналоговые доходы | 1072,0 | 2238,0 | 1447,8 | 2295,0 | 3726,9 |

| итого доходов | 27052,5 | 46401,8 | 36840,4 | 58064,2 | 40543,3 |

| дотации | 40902,1 | 40466,2 | 40120,0 | 0,0 | 25412,4 |

| субвенции | 0,0 | 3424,0 | 24959,2 | 0,0 | 47941,8 |

| прочие доходы | 0,0 | 0,0 | 4580,0 | 58763,5 | 0,0 |

| всего доходов | 67954,6 | 90292,0 | 106499,6 | 116827,7 | 113897,5 |

Таблица 4

Доля доходов Аркадакского бюджета за 2002-2006 гг.по статьям в общем объеме доходов (в % к общему доходу)[86].

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| налоговые доходы | 38% | 49% | 33% | 48% | 32% |

| на прибыль | 22% | 31% | 21% | 26% | 21% |

| налог с продаж | 3% | 2% | 0% | 0% | 0% |

| налог на совокупный доход | 5% | 4% | 1% | 3% | 3% |

| единый налог | 0% | 0% | 0% | 3% | 0% |

| на имущество | 3% | 4% | 4% | 17% | 6% |

| за пользование природными ресурсы | 3% | 6% | 6% | 0% | 1% |

| прочие налоги и сборы | 2% | 1% | 0% | 0% | 0% |

| гос. пошлина | 1% | 1% | 0% | 2% | 2% |

| неналоговые доходы | 2% | 5% | 4% | 4% | 9% |

| итого доходов | 40% | 51% | 35% | 50% | 36% |

| дотации | 60% | 45% | 38% | 0% | 22% |

| субвенции | 0% | 4% | 23% | 0% | 42% |

| прочие доходы | 0% | 0% | 4% | 50% | 0% |

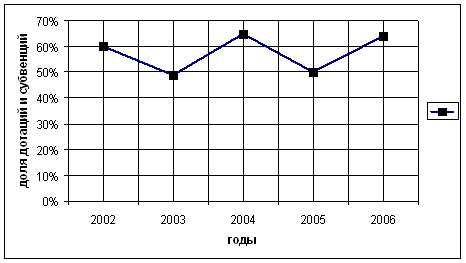

Из таблицы 4 видно, что половину, а то и большую часть составляют доходы от дотаций и субвенций. Если смотреть по годам, то какой либо тенденции к увеличению или уменьшению доли дотаций и субвенций не наблюдается, что можно наблюдать и по графику 1.

График 1

График изменения дотаций и субвенций бюджета Аркадакского района с 2002 по 2006 годы[87]

Единственное, что можно отметить: они колеблются от 50% до 65% от общего дохода бюджета. Это говорит о том, что бюджет Аркадакского района носит дотационный характер, т. е. существует в среднем на 55% за счет средств выше стоящих бюджетов.

Далее по значимости идут налоговые доходы. Данные таблицы 4 свидетельствуют о том, что в течение последних пяти лет 40 % - это налоговые поступления. Бюджет Аркадакского района имеет «моно»-бюджет, т. е. в его структуре преобладает один налог – налог на прибыль. В этом случае исчезает возможность «перекрытия» недобора по одному налогу другими. Налог на прибыль является регулирующим налогом, поэтому в данном случае речь должна идти об увеличении поступлений регулирующих налоговых доходов.

Такое положение дел отмечается практически во всей литературе. Авторы даже считают «излишним приводить табличные иллюстрации по бюджетам районов, городов, сел, поселков, других административно-территориальных образований местного уровня. Причина заключается в том, что, за редким исключением, их финансовая устойчивость практически полностью определяется долями и суммами отчислений от регулирующих налогов, а также размерами финансовой помощи из вышестоящих бюджетов в форме дотаций, трансфертов, субвенций и др.»[88]. Эта ситуация не изменилась и за последние пять лет.

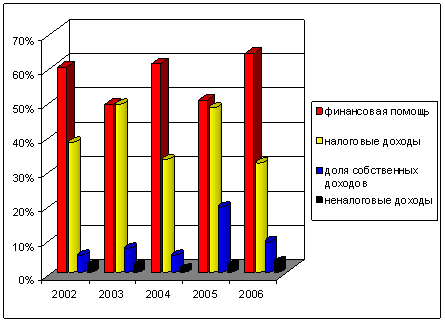

Одна из важнейших пропорций в структуре доходов местных бюджетов – соотношение между налоговыми доходами и финансовой помощью из вышестоящих бюджетов. На диаграмме 1 видно, что финансовая помощь по отношению к налоговым доходам несколько выше, тем не менее налоговые доходы составляют значительную часть бюджета. Из диаграммы также видно, что при снижении доли налоговых доходов наблюдается увеличение финансовой помощи. Это говорит о большой зависимости Аркадакского бюджета от выше стоящего бюджета и о том, что областной бюджет также находится в трудном положении. Такое предположение можно сделать, исходя из того, что финансовая устойчивость областного бюджета в реальных условиях бюджетного регулирования – важнейший фактор финансового благополучия муниципальных образований области

Доля собственных доходов остается невысокой (под собственными доходами с некоторой долей условности понимается сумма поступлений от налога на имущество и неналоговых доходов). Таким образом, собственные доходы формируются за счет одного налога, контингент, платящий налог мал, поэтому доля этого налога очень маленькая. Доход за счет неналоговых поступлений остается незначительным (диаграмма 1). Здесь должен быть поставлен вопрос об увеличении собственных доходов за счет неналоговых поступлений и об увеличении контингента плательщиков налога на имущество. Одним из вариантов повышения неналоговых поступлений должно стать рациональное использование органами местного самоуправления своих финансовых ресурсов, то есть главным направлением использования финансовых ресурсов должно стать «финансирование развития местной производственной базы как основы для получения в будущем собственных доходов»[89].

Диаграмма 1.

Укрупненная структура доходов бюджета Аркадакского района за 2002-2006 гг. (в%)[90]

Таблица 5.

Структура доходов местных бюджетов в 2002-2006 годах (в%)[91]

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| налоговые доходы | 38% | 49% | 33% | 48% | 32% |

| в том числе: | |||||

| налог на прибыль | 22% | 31% | 21% | 26% | 21% |

| налог с продаж | 3% | 2% | 0% | 0% | 0% |

| налог на совокупный доход | 5% | 4% | 1% | 3% | 3% |

| единый налог | 0% | 0% | 0% | 3% | 0% |

| налог на имущество | 3% | 4% | 4% | 17% | 6% |

| налог за пользование природными ресурсами | 3% | 6% | 6% | 0% | 1% |

| прочие налоги и сборы | 2% | 1% | 0% | 0% | 0% |

| гос. пошлина | 1% | 1% | 0% | 2% | 2% |

| неналоговые доходы | 2% | 2% | 1% | 2% | 3% |

| итого доходов | 40% | 51% | 35% | 50% | 36% |

| дотации | 60% | 45% | 38% | 0% | 22% |

| субвенции | 0% | 4% | 23% | 0% | 42% |

| прчие доходы | 0% | 0% | 4% | 50% | 0% |

| доля собственных доходов | 5% | 7% | 5% | 19% | 9% |

Доля собственных доходов в доходах местных бюджетов может рассматриваться как индикатор степени их финансовой автономности. В течение 2002-2006 годов этот показатель практически не менялся. Наблюдается небольшой его скачок в 2005 году за счет возрастания налога на имущество. В основном доля собственных доходов очень мала, что говорит о большой зависимости бюджета.

В экспертном сообществе распространено мнение, что вместе с усилением централизации финансовых ресурсов увеличиваются и расходы на выравнивание уровней бюджетной обеспеченности по регионам и муниципалитетам. Данные таблицы 6 этот тезис не подтверждают. В 2006 году финансовая помощь составила 64%, а доход бюджета вырос на 68% к базисному году, в 2005 году финансовая помощь составила 50%, а доход бюджета вырос на 72% к базисному году. Цепные показатели говорят о снижении темпов роста доходов бюджета.

Таблица 6.

Динамика доходов местного бюджета Аркадакского района в 2002-2006 годах (в % к предыдущему году)[92]

| Темпы роста доходов бюджета | 2002 | 2003 | 2004 | 2005 | 2006 |

| цепные | ___ | 133% | 118% | 110% | 97% |

| базисные (2002 год – 100%) | ___ | 133% | 157% | 172% | 168% |

Анализ показывает, что налоговые поступления устойчиво составляют весьма высокую долю в доходах. Поэтому любые сбои в мобилизации плановых объемов налогов, прежде всего федеральных (как основных регулирующих), крайне отрицательно сказываются на исполнении расходов бюджета любого уровня. Особенно неблагоприятное положение складывается в том случае, если субъект федерации имеет «моно»-бюджет, т. е. в его структуре в силу ряда экономических, природно-климатических и др. факторов преобладают один-два налога, как бюджет Аркадакского района. В этом случае исчезает возможность «перекрытия» недобора по одному налогу другими.

Местные бюджеты всегда требовали особого внимания в части структуры, мобилизации и регулирования налоговых поступлений. В целом ряде из них структура доходов бюджета отличается высоким удельным весом финансовой помощи из вышестоящих бюджетов. Помощи вынужденной, поскольку сумма собственных и регулирующих доходов не обеспечивает финансирования расходов даже на уровне минимальных социальных стандартов. Как видно из выше приведенного анализа бюджета Аркадакского района ситуация не меняется с течением лет – бюджет носит дотационный характер.

Анализ расходов.Обратимся к анализу процессов, происходивших в области расходных полномочий и расходов бюджета Аркадакского района. Данные об укрупненной структуре расходов бюджета Аркадакского района в 2002-2006 годах представлены в таблице 7.

Таблица 7.

Укрупненная структура расходов бюджета Аркадакского района за 2002-2006 года (тыс. руб.)[93]

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| ЖКХ | 4099,0 | 9617,0 | 9891,0 | 8522,0 | 8670,0 |

| управление | 6991,6 | 9201,0 | 9497,4 | 14114,2 | 14633,4 |

| отрасли социально-культурной сферы | 56326,4 | 70895,0 | 87055,7 | 95930,4 | 90670,9 |

| отрасли экономики | 537,0 | 537,0 | 90,5 | 0,0 | 0,0 |

| итого расходов | 67954,6 | 90292,0 | 106534,6 | 119865,2 | 113974,3 |

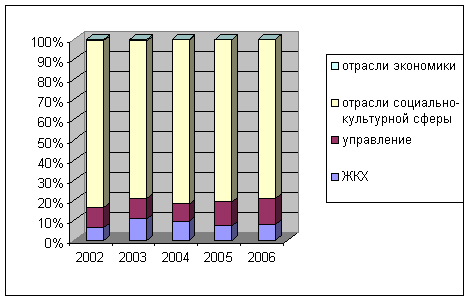

Из таблицы 7 видно, что расходы бюджета растут и за последние пять лет выросли почти в 2 раза. Расходы на управление выросли более чем в 2 раза, почти в 2 раза выросли расходы на отрасли социально-культурной сферы. Расходы на ЖКХ имели рост до 2004 года, после 2004 года наблюдается некоторое их уменьшение. Что касается отрасли экономики, то здесь расходы с 2005 года равны нулю. На диаграмме 2 и в таблице 8 представлена укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах в процентном соотношении.

Диаграмма 2.

Укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах (в %)[94]

На диаграмме 2 видно, что большая часть расходов идет на социально-культурную сферу: она составляет в среднем 81% расходов. И в течение пяти лет доля затрат на эту сферу резких изменений не претерпела. Далее по объему расходов идет управление. Здесь можно наблюдать некоторый рост доли затрат. За пять лет она выросла на 3%. Доля затрат на ЖКХ в среднем по годам составляет 8%. Каких либо четких тенденций к росту или снижению затрат здесь не наблюдается. Можно сделать вывод о сравнительной устойчивости структуры функциональных расходов бюджета.

Таблица 8.

Укрупненная структура расходов бюджета Аркадакского района в 2002-2006 годах (в %)[95]

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| ЖКХ | 6% | 11% | 9% | 7% | 8% |

| управление | 10% | 10% | 9% | 12% | 13% |

| отрасли социально-культурной сферы | 83% | 79% | 82% | 80% | 80% |

| отрасли экономики | 1% | 1% | 0% | 0% | 0% |

Теперь рассмотрим более подробную структуру бюджета Аркадакского района, как она представлена в источнике, в таблице 9 и на диаграмме 3. Условно к отрасли социально-культурной сферы были отнесены такие статьи бюджета как образование, культура и искусство, СМИ, здравоохранение и физическая культура, социальная политика; к отрасли экономики – сельское хозяйство и рыболовство, транспорт и связь.

Таблица 9.

Структура расходов бюджета Аркадакского района за 2002-2006 года (тыс. руб.)

| 2002 | 2003 | 2004 | 2005 | 2006 | |

| управление | 6991,6 | 9201,0 | 9497,4 | 14114,2 | 14633,4 |

| с/х и рыболовство | 537,0 | 537,0 | 90,5 | - | - |

| транспорт, связь | 0,0 | 0,0 | 0,0 | - | - |

| ЖКХ | 4099,0 | 9617,0 | 9891,0 | 8522,0 | 8670,0 |

| образование | 33562,0 | 40955,8 | 50604,9 | 56995,2 | 66134,1 |

| культура, искусство | 4046,0 | 5846,9 | 7108,9 | 8817,3 | 9728,6 |

| СМИ | 30,0 | 45,0 | 50,0 | 0,0 | - |

| здравоохранение и физическая культура | 16492,4 | 20433,3 | 24695,0 | 12064,7 | 13023,2 |

| социальная политика | 2196,0 | 3614,0 | 4596,9 | 18053,2 | 1785,0 |

| прочие расходы | 0,0 | 0,0 | 0,0 | 0,0 | - |

| итого расходов (по подсчетам) | 67954,0 | 90250,0 | 106534,6 | 118566,6 | 113974,3 |

| итого расходов | 67954,6 | 90292,0 | 106534,6 | 119865,2 | 113974,3 |

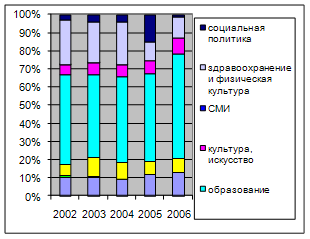

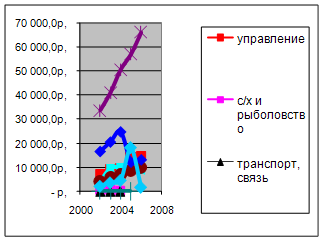

Из диаграммы 3 видно, что в социально-культурной сфере самые большие затраты занимает образование, они составляют почти половину бюджета, а в 2006 году превысили ее и составили 58% затрат бюджета. До 2005 года 23 % бюджета составляли затраты на здравоохранение и физическую культуру. В 2005 и 2006 годах затраты по этой статье расходов были сокращены в 2 раза и составили 10% затрат. По статье искусство и культура можно отметить монотонный рост, но он очень маленький и за пять лет составил всего 2%. Затраты на СМИ на протяжении лет составляли столь незначительную цифру, что она даже не составила 1% расходов бюджета, и с 2005 года затраты на СМИ вошли в статью культура и искусство. Затраты на социальную политику с 2002 по 2004 были стабильными и не превышали 4 %. В 2005 году наблюдается резкий сачок и затраты определяются в 15%, а в 2006 году резкий спад: на социальную политику отведено только 2% бюджета. В сфере экономики в бюджеты 2002-2004 годов были заложены некоторые затраты на с/х и рыболовство. С 2005 года этой статьи в бюджете нет. Что касается транспорта и связи, то на протяжении пяти лет затраты по этой статье не были заложены.

Диаграмма 3.

Структура расходов бюджета Аркадакского района за 2002-2006 года (в %).[96]

Из выше сказанного можно выявить некоторые тенденции, которые более четко видны на графике 2.

График 2.

График расходов бюджета Аркадакского района за 2002-2006 гг.[97]

Во-первых, основными расходными статьями, которым уделяется большое внимание, являются управление, образование, культура и искусство. По данным статьям прослеживается стабильный монотонный рост.

Во-вторых, с 2003 года наблюдается некая стабильность в расходах на ЖКХ, можно даже наблюдать некую тенденцию на снижение затрат.

В-третьих, наблюдается нестабильная политика в социальной сфере. Причем наблюдается некий рост до 2004 года, резкий скачок в 2005 году, а затем резкое снижение в 2006 годом. Такая же тенденция видна и в сфере здравоохранения и физической культуры – рост до 2004 года и спад в 2005 и 2006 годах.

В-четвертых, очень незначительные расходы приходятся на сельское хозяйство и рыболовство, транспорт, связь, средства массовой информации. Финансирование транспорта вообще прекратилось с 2005 года.

В целом относительная стабильность структуры расходов местных бюджетов на протяжении последних лет свидетельствует о значительной их предопределенности и об отсутствии у муниципалитетов возможностей для маневра и концентрации ресурсов на каком-либо направлении. Такому положению, в частности, способствует наличие большого количества «федеральных мандатов», т. е. расходных полномочий, возложенных на муниципалитеты в соответствии с законами и постановлениями федерального правительства (в ряде случаев и региональных правительств).

В целом анализ структуры расходов местных бюджетов свидетельствует об их крайней «зарегулированности». Это является следствием хронического дефицита финансовых ресурсов у муниципалитетов, который, в свою очередь, обусловлен отсутствием адекватных финансовых основ местного самоуправления и высокой степенью вертикальной несбалансированности бюджетов на региональном и местном уровнях. Дефицит финансовых ресурсов бюджета Аркадакского района отражен в таблице 10.

Таблица 10.

Дефицит Аркадакского бюджета в 2002-2006 гг.[98]

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| всего доходов | 67954,6 | 90292,0 | 106499,6 | 116827,7 | 113897,5 |

| итого расходов | 67954,6 | 90292,0 | 106534,6 | 119865,2 | 113974,3 |

| дефицит | 0,0 | 0,0 | -35,0 | -3037,5 | -76,8 |

Степень устойчивости территориального бюджета может определяться объемом средств, необходимых для обеспечения минимальных, детерминированных (предопределенных) бюджетных расходов. Минимальные бюджетные расходы — понятие, неоднократно отраженное в законодательных актах Российской Федерации. Это средства, предусмотренные в бюджете для финансирования конституционно гарантированных мероприятий по жизнеобеспечению населения, т.е. направляемые на содержание учреждений, предприятий и организаций, состоящих на бюджете и предоставляющих бесплатные или льготных условиях услуги и товары населению.

Устойчивость бюджета может характеризоваться четырьмя типами его состояния: 1) абсолютно устойчивое состояние; 2) нормальное состояние; 3) неустойчивое состояние; 4) кризисное состояние.

Для определения степени устойчивости Аркадакского бюджета будем использовать методы, приведенные в таблице 11, а результат и подсчеты поместим в таблице 12.

Таблица 11

| Степень устойчивости территориальных бюджетов | Условия состояния | Количественные критерии |

| 1. Абсолютное устойчивое 2. Нормальное состояние 3. Неустойчивое состояние 4. Кризисное состояние | Рмин<Дс+Др

Рмин=Дс+ Др Рмин=Дс+Др+Ддоп

Рмин>Дс+Др | Дс/Д=60- 70 % Др/Д= 30-40 % З/Р=10-15 % Дс/Д= 40-50 % Др/Д= 50-60 % 3/Р = 30-35 % Дс/Д=5- 10 % Др/Д= 90-95 % З/Р=40-50 % |

Примечание: Рмин - минимальные расходы бюджета; Дс — собственнные доходы бюджета; Др- регулирующие доходы бюджета; Ддоп — дополнительно привлеченные финансовые ресурсы (свободные остатки бюджетных средств, внебюджетные средства и др.); Д — общая сумма бюджетных доходов; Р — общая сумма бюджетных расходов; 3 — бюджетная задолженность)

Таблица12.

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| Дс/Д | 5% | 7% | 5% | 19% | 9% |

| Др/Д | 35% | 45% | 30% | 33% | 25% |

Сопоставив данные таблицы 9 и таблицы 10, мы видим, что бюджет Аркадакского района по степени устойчивости имеет неустойчивое состояние. Минимальные расходы бюджета складываются из собственных доходов бюджета, регулирующих доходов бюджета и дотаций (Рмин=Дс+Др+Ддоп).

Для более полного представления о состоянии бюджета ОМО Аркадакского района проведем анализ по следующим бюджетным коэффициентам:

1) коэффициент соотношения регулирующих и собственных бюджетных доходов:

Кр.с = Др/ Дс;,

Таблица 13.

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| Кр.с = Др/ Дс | 6,9 | 6,6 | 6,0 | 1,7 | 2,8 |

Здесь наблюдается снижение коэффициента, что свидетельствует об увеличении собственных доходов и снижении регулирующих.

2) коэффициент автономии:

Ка= Дс/ Д;

Таблица 14.

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| Ка= Дс/ Д; | 0,1 | 0,1 | 0,0 | 0,2 | 0,1 |

Коэффициент автономности очень мал и ситуация не меняется с течением лет, что говорит о крайней зависимости бюджета.

Коэффициент обеспеченности минимальных расходов собственными доходами:

Ко= Дс/Рмин,

Таблица 15.

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| Ко= Дс/Рмин, | 0,1 | 0,1 | 0,2 | 0,5 | 0,3 |

Коэффициент обеспеченности минимальных расходов собственными доходами также очень мал, что свидетельствует о его несостоятельности и еще раз подтверждает его зависимость от выше стоящих бюджетов.

3) коэффициент бюджетного покрытия минимальных расходов:

Кб.п = Д/Рмин;

Таблица 16.

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | |

| Кб.п = Д/Рмин; | 1,0 | 1,0 | 0,99 | 0,97 | 0,99 |

Результаты подсчета данного коэффициента показывают, что доходы бюджета ОМО Аркадакского района не всегда покрывает минимум своих расходов. приведенные данные свидетельствуют о низкой бюджетной обеспеченности. Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов.

Глава 3. Совершенствование системы межбюджетных отношений в РФ

Похожие работы

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

0 комментариев