Основы межбюджетных отношений

Разграничение расходных обязательств между уровнями бюджетной системы РФ

Разграничение доходных полномочий

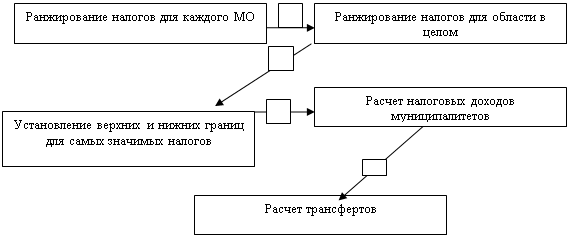

Механизм бюджетного выравнивания

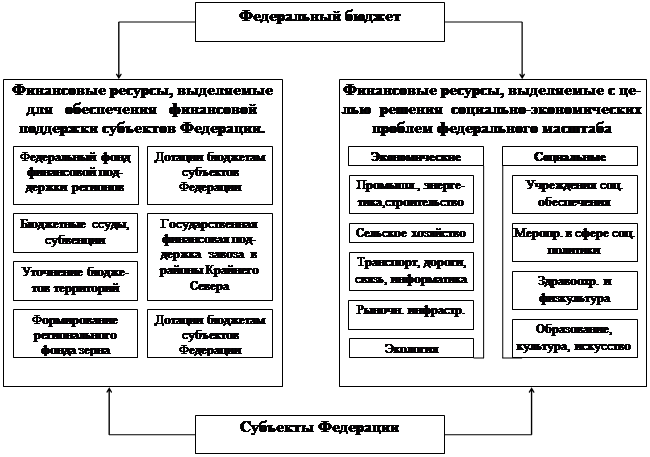

Федеральный фонд финансовой поддержки субъектов РФ

Реформа системы межбюджетных отношений в РФ

Формирование механизмов привлечения частного капитала к осуществлению важнейших инфраструктурных проектов национального масштаба

Навигация

Разграничение расходных обязательств между уровнями бюджетной системы РФ

Межбюджетные отношения: их развитие и совершенствование

195494

знака

29

таблиц

16

изображений

2.2 Разграничение расходных обязательств между уровнями бюджетной системы РФ

Государственный бюджет (госбюджет), по определению Бюджетного кодекса Российской Федерации, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.[30] Государственный бюджет можно рассматривать на стадии его окончательного утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых государственных расходов.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

В конечном счете, бюджет можно определить как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Среди расходов федерального бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает при использовании государственного кредита для покрытия бюджетного дефицита. Формами привлечения заемных средств для финансирования расходов бюджета могут быть выпуск и размещение государственных обязательств, различные займы Центрального банка РФ, коммерческих банков, внебюджетных фондов и т.д.

Государственный внутренний долг России составил на 1 января 2003 г. 21,4 млрд. руб., а внешний долг - 123,5 млрд. долл. Объем внутреннего госдолга почти в 6 раз меньше внешнего долга. Весь госдолг составляет 36% ВВП. По Федеральному закону РФ «О федеральном бюджете на 2005 год» расходы бюджета составляют 3047,9 млрд. рублей,[31] а расходы федерального бюджета по закону РФ «О федеральном бюджете на 2006 год» – 4270114718,3 тыс. рублей.[32]

На уровне же местного самоуправления действуют свои законы в каждом отдельном субъекте Российской Федерации. Так в статье 1 закона Саратовской области «Об областном бюджете на 2005 г.» доходы утверждаются в сумме 16963922,7 тыс. руб., а расходы в сумме 17351795,1 тыс. руб.[33]

Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом. Противоположная ситуация, т. е. превышение доходов над расходами, называется бюджетным профицитом, или излишком. Ключевой принцип финансовой политики - отсутствие бюджетного дефицита, обеспечение сбалансированности бюджета. Способы финансирования дефицита государственного бюджета и их макроэкономические последствия могут быть разными. Выделяют следующие способы финансирования дефицита: внутренние и внешние; добровольные и обязательные; банковские и небанковские; инфляционные и не инфляционные.

Монетизация бюджетного дефицита или внутреннее банковское финансирование сопровождается увеличением дохода государства от печатания денег. Это является следствием повышения темпов роста денежной массы над темпами роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

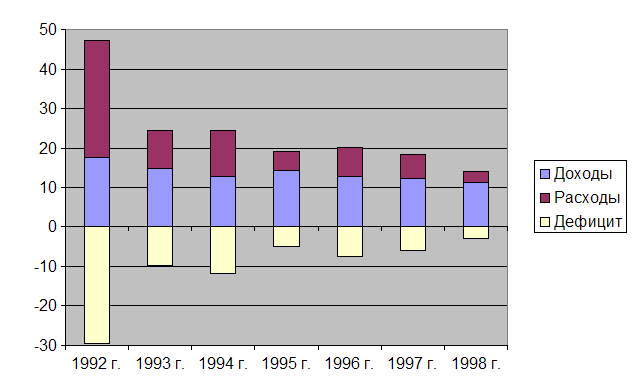

Дефицит государственного бюджета, который непосредственно финансируется Центральным банком РФ, оказывает сильное отрицательное воздействие на платежный баланс, поскольку происходит рост предложения денег и на руках у населения накапливается избыток наличных средств. Он порождает увеличение спроса на товары отечественного и импортного производства, что, и свою очередь, приводит к росту цен и инфляции. Негативные инфляционные последствия монетизации бюджетного дефицита могут быть смягчены мерами жесткой кредитно-денежной политики ЦБ РФ. Эмиссионный способ финансирования бюджетного дефицита применялся в России на протяжении определенного периода, связанного с переходом к рыночным отношениям. Бюджеты России 1992-1999 гг. были дефицитными. Так дефицит на 1999 г. составил 3,5% к бюджету (см. Приложение №1).

С бюджетным дефицитом в те или иные периоды своей истории неизбежно сталкивались многие государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии ведет к инфляции, с помощью не эмиссионных средств - к росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства.

Государственные бюджеты многих западных стран с развитой рыночной экономикой продолжают оставаться и сейчас дефицитными. Однако в условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями 6юджетные дефициты в допустимых границах не рассматриваются как отрицательные финансовые показатели. В долг жили и продолжают жить многие развитые государства, хотя следует отметить наметившуюся в последнее время тенденцию к сокращению бюджетного дефицита экономически развитых стран.

Похожие работы

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

0 комментариев