Основы межбюджетных отношений

Разграничение расходных обязательств между уровнями бюджетной системы РФ

Разграничение доходных полномочий

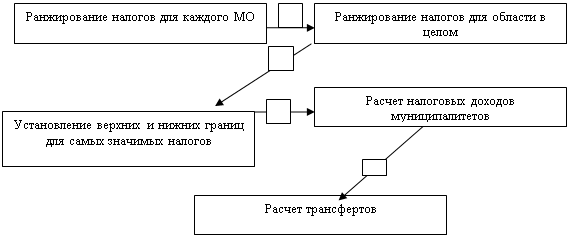

Механизм бюджетного выравнивания

Федеральный фонд финансовой поддержки субъектов РФ

Реформа системы межбюджетных отношений в РФ

Формирование механизмов привлечения частного капитала к осуществлению важнейших инфраструктурных проектов национального масштаба

Навигация

Основы межбюджетных отношений

Межбюджетные отношения: их развитие и совершенствование

195494

знака

29

таблиц

16

изображений

2.1 Основы межбюджетных отношений

В 1990-х – начале 2000 г. В бюджетной сфере Российской Федерации были проведены крупные структурные реформы. Основными федеральными законами, определяющими границы и возможности бюджетной политики, стали Налоговый кодекс РФ (действует с 1999 г.) и система налоговых законов. Они определяют нормативную основу доходной части бюджетов. Бюджетный кодекс Российской Федерации, действующий с 2000 г., регулирует доходы и расходы всей бюджетной системы, определяет порядок рассмотрения проекта закона о бюджете и его утверждении для федерального бюджета. Для бюджета субъекта Российской Федерации такой порядок определяется законом субъекта Российской Федерации (ст. 187 БК РФ). Так, например, в Санкт-Петербурге регулирует бюджетный процесс закон «Об основах бюджетного процесса в Санкт-Петербурге», который был принят в 1996 г.[23] С началом рыночных реформ бюджетная система претерпела коренные изменения. Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах: 1) единство бюджетной системы; 2) разграничение доходов и расходов между уровнями бюджетной системы; 3) самостоятельность бюджетов разных уровней; 4) полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; 5) сбалансированность бюджета; 6) эффективность и экономность использования бюджетных средств; 7) общее покрытие расходов бюджета; 8) гласность; 9) достоверность бюджета; 10) адресность и целевой характер использования бюджетных средств.

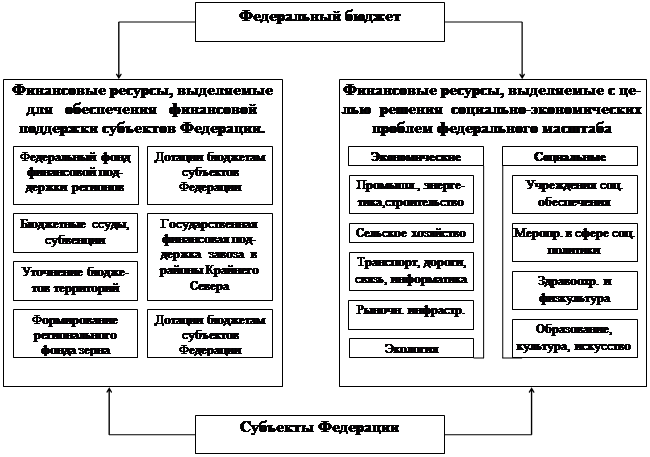

Бюджетное устройство РФ определяется ее государственным федеральным устройством и закреплено конституцией РФ (1993г.). В соответствии с этой Конституцией “РФ - Россия есть демократическое Федеративное правовое государство с республиканской формой правления”.[24] РФ состоит из республик, краев, областей, городов федерального значения автономной области, автономных округов - равноправных субъектов РФ. Федеративное устройство РФ основано на ее государственной целостности, единстве государственной власти. Субъекты РФ имеют свои бюджеты. Все действующие на территории РФ бюджеты представляют в совокупности определенную бюджетную систему. Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства. В настоящее время можно констатировать, что в Российской Федерации функционирует единая бюджетная система. Во многом единства бюджетной системы РФ основано на взаимодействии бюджетов всех уровней, осуществляемом через использование федеральных доходных, налоговых источников. (Приложение 1, рис. 5).

Бюджетная классификация Российской Федерации действует с 1996 г. и регулирует, главным образом, формы представления законов о бюджете и отчетов об исполнении бюджетов. Есть и другие правовые акты, обеспечивающие основы бюджетной политики. В настоящее время в России различаются следующие виды бюджетов:

· федеральный;

· бюджеты субъектов Российской Федерации;

· бюджеты органов местного самоуправления.[25]

В совокупности эти бюджеты образуют консолидированный бюджет.

Кроме них, имеются социальные фонды: Государственный пенсионный фонд; Фонд социального страхования; Фонд обязательного медицинского страхования; Фонд занятости. До недавнего времени они функционировали независимо от бюджета, имели собственные источники поступлений в виде обязательных взносов, начислявшихся к фонду оплаты труда предприятий. Но сейчас эти фонды (кроме пенсионного) консолидированы в бюджет, и их источником стал единый социальный налог. Они также могут стать негосударственными, частными фондами, как, например, негосударственные пенсионные фонды и фонды медицинского страхования. Такая система существует в США.

В 1997 г. насчитывалось около 60 внебюджетных фондов федерального уровня.[26] Число региональных внебюджетных фондов в каждом из субъектов Федерации колеблется в пределах нескольких десятков. В субъектах Федерации консолидированный бюджет включает бюджет региона, местные бюджета, трансферты из федерального бюджета, доли внебюджетных фондов, приходящиеся на данный субъект.

Все государственные внебюджетные фонды вместе с консолидированным бюджетом образуют бюджет расширенного правительства. Если надо оценить роль государства в экономике, пользуются показателем доли государственных расходов в ВВП. При этом к ВВП относят сумму расходов бюджета расширенного правительства.

Аналогично сумма налоговых доходов бюджета расширенного правительства (включая таможенные доходы и взносы во внебюджетные социальные фонды), отнесенная к ВВП, характеризует налоговую нагрузку. В принципе к бюджету расширенного правительства относятся доходы и расходы предприятий государственного сектора. Такова практика большинства стран, где доля госсектора сравнительно невелика или отношения бюджета и государственных предприятий отличаются прозрачностью.

У нас, напротив, с советских времен, когда госпредприятия составляли практически всю экономику, отношения бюджета с теми из них, что остались не приватизированы, нельзя назвать прозрачными. Если в части налогов эти отношения такие же, как у частных предприятий, то прочие доходы считаются принадлежащими предприятиям. Это традиция хозрасчет, сохранившаяся с советского времени особенно ясно выраженная на так называемых государственных унитарных предприятиях (ГУПах), на которых сохранилось распоряжение госимуществом на праве хозяйственного ведения.

Как уже указывалось нами выше, в России закреплена трехуровневая бюджетная система: - первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; - второй уровень - бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов; - третий уровень - местные бюджеты.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов. Ей соответствует три уровня исполнительной и представительной власти. Каждый уровень власти, основывается на своем бюджете, решает определенные задачи. Схема построение бюджетной системы РФ приведена в приложении 1, рис. 3. Бюджетный кодекс РФ выделяет понятие Консолидированного бюджета РФ, а также Консолидированного бюджета субъектов РФ. (Приложение 1, рис. 4).

Консолидированные бюджеты РФ и субъектов федерации не подлежат утверждению. Они составляются и являются в первую очередь статистическим сводом бюджетных показателей, характеризующих агрегированные показатели по доходам и расходам бюджетов бюджетной системы.

В соответствии с Бюджетным кодексом РФ, каждый уровень бюджета является самостоятельным. Самостоятельность бюджетов обеспечивается наличием собственных доходных источников и правом органа власти соответствующего уровня определять направления их использования.

К собственным источником доходов бюджетов относятся закрепленные российским законодательством доходные источники для каждого уровня бюджета. К ним относятся: а) отчисления по регулируемым доходным налоговым источникам, к каждому уровню бюджета относятся собственные налоги и сборы (Приложение 2 таблица 1); б) дополнительные, доходные источники, установленные законодательством и представительными органами субъектов Федерации и муниципальных образований в соответствии с российским законодательством. Это доходы от использования, продажи имущества, находящиеся в государственной собственности; доходы от платных услуг оказываемых соответствующими органами государственной власти; штрафы, компенсации, конфискации; другие неналоговые доходы установленные Законом РФ. (Бюджетный кодекс РФ –2004 г. глава 7,8,9).

Каким же образом осуществляется бюджетный процесс в настоящий момент? Прежде всего, этот процесс включает четыре стадии: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление отчета об исполнении бюджета и его утверждение. Составная часть бюджетного процесса — бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Продолжительность бюджетного процесса, включающего все четыре стадии, длится около трех лет: составление проекта бюджета, его рассмотрение и утверждение занимают около 20 месяцев; исполнение, или финансовый год, — 12 месяцев; составление отчета об исполнении бюджета и его утверждение — 5 месяцев.

Разработка бюджета на год начинается обычно в марте предшествующего года. Не позднее мая появляется бюджетное послание Президента, определяющее концепцию очередного бюджета и директивы к его разработке, в конце августа проект бюджета должен быть внесен в Государственную Думу.

Работа начинается с составления прогноза развития экономики на следующий год, в котором должны быть определены, прежде всего, показатели физического объема производства (ВВП, промышленная продукция), темп инфляции (индексы потребительских цен и цен производителей), курс рубля. Прогноз готовится Министерством экономического развития торговли, но у Минфина всегда есть свои расчеты.

Такой прогноз дело вовсе не техническое, в него закладывается и определенная бюджетная политика. Правило, подтвержденное опытом многих лет, говорит, что прогноз должен быть консервативным. Это означает, что объемы производства должны быть занижены, темпы инфляции также занижены, курс рубля несколько завышен. Иначе говоря, от прогноза на практике требуется не точность, а создание предпосылок для утверждения в Думе бюджета, который затем можно было бы исполнить.

Так правительство впервые рассматривало проект перспективного трехлетнего бюджета (2006-2008 гг.). Разработанный перспективный финансовый план, отражающий основные задачи бюджетной политики и включающий главные параметры бюджетной системы на период 2006-2008 гг., свидетельствовал о том, что макроэкономическая стабилизация достигнута. Однако темпы экономического роста снижаются (даже при росте цен на нефть).

18 августа 2005 года был утвержден проект бюджета-2006. По словам председателя комитета по бюджету и налогам Государственной Думы Ю.В. Васильева, этот бюджет будет самым богатым в новейшей истории Российского государства. Основу доходов по-прежнему составят НДС, налог на добычу полезных ископаемых, налог на прибыль организаций, акцизы, доходы от внешнеэкономической деятельности.[27]

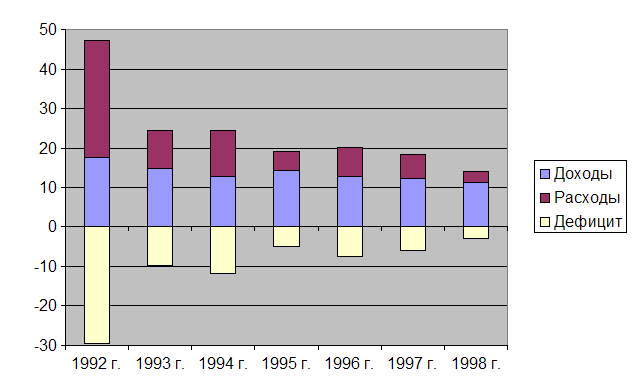

Доходы определяются из прогнозных значений ВВП с учетом инфляции и сбора налогов. Налоговые поступления дополняются доходами бюджета из других источников. Например, от использования госимущества. Начиная с 2000г. все бюджеты в России составлялись и исполнялись с профицитом (см. Приложение №2). Если по данным Минфина РФ на сентябрь 2006 г. профицит в этом году может составить 1770,5 млрд. рублей, то по прогнозам в 2007 г. – 1501,8 млрд. рублей, в 2008 г. – 903,9 млрд. рублей, в 2009 г. – 864,7 млрд. рублей.[28]

Концепция бюджета теперь стала включать показатели доходов, процентных и непроцентных расходов, первичного профицита, дефицита бюджета и источников его покрытия - внутренние и внешние займы, доходы от приватизации, эмиссия.

Только после определения этих показателей (с возможностью некоторых уточнений) можно приступать к развернутым расчетам бюджета. Состав доходов подкрепляется предложениями по изменениям в налоговой системе. Расходы расписываются по статьям.

Структура расходов также является важнейшим отражением бюджетной и структурной политики. Главный параметр — соотношение между расходами на текущие нужды и на развитие. Если растет доля расходов на социальные нужды, на оборону, а также на поддержку отстающих предприятий промышленности и других отраслей — это бюджет выживания. Таким он и был все последние годы. Надо подчеркнуть, что само по себе увеличение доли инвестиций в государственных расходах вовсе не означает приоритета задач развития. Можно инвестировать в престижные, но неэффективные проекты — и тогда развития не будет. Напротив, расходы на науку и образование, на поддержку реформ и реструктуризацию предприятий, кстати, как и сокращение госрасходов, позволяющее больше средств оставлять в частном секторе, — это характеристики бюджета, ориентированного на развитие.

По поводу структуры расходов проходят острые дискуссии в самом Правительстве, поскольку представители отраслей всегда стремятся увеличить свою долю. Обычно им противостоит один Минфин, иногда его поддерживает Минэкономразвития. Специальная процедура согласования заканчивается тем, что ведомства визируют свои разделы бюджета либо выносят разногласия к премьеру или на заседание правительства.

Утверждение бюджета — это процесс его принятия Думой, Советом Федерации вплоть до подписания Президентом закона о бюджете. В отличие от разработки бюджета в Правительстве, носящей по преимуществу неформальный характер, утверждение бюджета происходит в рамках подробно регламентированной процедуры, закрепленной, в частности, Бюджетным кодексом.

Процедура в общих чертах такова. Проект бюджета поступает вначале и Комитет Думы по бюджету и налогам (Бюджетный комитет).

Комитет представляет свое заключение Думе, которое в итоге может быть в трех вариантах: 1) принять (ни разу не случалось); 2) отвергнуть и вернуть в Правительство (ни разу не случалось, несмотря на постоянную оппозиционность Думы, это был бы скандал, способный завершиться ее роспуском); 3) передать в Согласительную комиссию (бывало всякий раз).

С заключением Комитета бюджет попадает в Думу для обсуждения в первом чтении. Всего чтений четыре. Первое чтение — принимается концепция бюджета, которая потом не пересматривается. Только в третьем чтении дело доходит до того, что особенно интересует депутатов, - до конкретных поправок к конкретным статьям, когда они могут добиться чего-нибудь для своих избирательных округов.

Несмотря на определенные успехи в области реформирования бюджетной системы в настоящее время, в России отсутствуют включенные в бюджетный процесс эффективные механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов.[29]

Похожие работы

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... из ФФПР средств должен корректироваться с учетом показателя расходов на конечное потребление домашних хозяйств. [5] Выводы. Современная бюджетная политика, включая ее составную часть по совершенствованию межбюджетных отношений, безусловно, обеспечивает создание ряда предпосылок для увеличения инвестиций в отечественную экономику, создания условий для ее устойчивого роста и повышения ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

0 комментариев