Навигация

Основні рейтингові світові агенції та сутність рейтингових оцінок [27], [28],[29],[30]

49191

знак

1

таблица

12

изображений

1. Основні рейтингові світові агенції та сутність рейтингових оцінок [27], [28],[29],[30].

Компанія Standard & Рооr's утворилася в результаті злиття в 1941 р. двох корпорацій: Standard Statistics і Рооr's Publishing Company [36]. Остання була заснована ще в 1867 році Генрі Пуром разом із сином. Вони почали публікувати фінансову інформацію для європейських інвесторів, що інвестували проекти створення інфраструктури в Америці. Standard Statistics була створена в 1906 р. Лютером Блейком, компанія також займалася наданням фінансової інформації, що раніше була недоступна, для американських компаній.

У ході процедури рейтингової оцінки страхових компаній проводиться детальний аналіз галузевих ризиків, ділового потенціалу компанії, керування і стратегії розвитку компанії, ефективності поточної діяльності, якості інвести-ційного портфеля, адекватності капіталу (включаючи достатність фонду пере-страхування і резервного фонду), ліквідності і гнучкості фінансової діяльності. З огляду на те, що існує велика кількість різних типів страхових компаній, які працюють у різних країнах, де діють різні правила бухгалтерського і фінансового обліку та звітності, а також різні нормативні бази, не представляється можливим використовувати при аналізі всіх компаній ті ж самі методи математичного аналізу. Ці методи піддаються коректуванню з урахуванням умов діяльності кожної окремої компанії.

Кредитний рейтинг виражає думку Standard & Рооr's щодо здатності і готовності емітента вчасно й у повному обсязі виконувати свої фінансові зобов'язання.

Standard & Рооr's привласнює рейтинги по міжнародній і національній шкалах. Відповідно до міжнародного кредитного рейтингу емітент оцінюється на довгострокову і короткострокову перспективу.

Довгостроковий рейтинг Standard & Рооr's оцінює здатність емітента вчасно виконувати свої боргові зобов'язання. Довгострокові рейтинги варіюються від найвищої категорії — "ААА" до самою низкою — "D". Рейтинги в інтервалі від "АА" до "ССС" можуть бути доповнені знайомий "плюс" (+) або "мінус" (-), що позначає проміжні рейтингові категорії стосовно основних категорій.

Крім довгострокових рейтингів, у Standard & Рооr's маються спеціальні визначення рейтингів привілейованих акцій, фондів грошового ринку, пайових облігаційних фондів, платоспроможності страхових компаній і компаній, що працюють з похідними інструментами.

Рейтинг платоспроможності страхової компанії виражає думку Standard & Poor’s про можливості страхової компанії платити по своїх полісах і контрактам відповідно до їх умов:

ААА: дуже висока здатність вчасно і цілком виконувати свої боргові зобов'язання.

АА: висока здатність вчасно і цілком виконувати свої боргові зобов'язання.

A: помірковано висока здатність вчасно і цілком виконувати свої боргові зобов'язання, однак велика чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

BBB: достатня здатність вчасно і цілком виконувати свої боргові зобов'язання, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

BB: поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

B: більш висока уразливість при наявності несприятливих комерційних, фінансових і економічних умов, однак у даний час мається можливість виконання боргових зобов'язань у термін і в повному обсязі.

CCC: на даний момент існує потенційна можливість невиконання емітентом своїх боргових зобов'язань; своєчасне виконання боргових зобов'язань у значній мірі залежить від сприятливих комерційних, фінансових і економічних умов.

CC: у даний час висока імовірність невиконання емітентом своїх боргових зобов'язань.

C: у відношенні емітента порушена процедура банкрутства або почата аналогічна дія, але платежі або виконання боргових зобов'язань продовжуються.

SD: вибірковий дефолт по даному борговому зобов'язанню при продовженні своєчасних і повних виплат по інших боргових зобов'язаннях.

D: дефолт по боргових зобов'язаннях.

Рейтинги категорій "ААА", "АА", "А" і "ВВВ" – рейтинги інвестиційного класу. Рейтинги категорій "ВВ", "В", "ССС", "СС" і "С" володіють з начни-ми спекулятивними характеристиками.

Кредитний рейтинг по національній шкалі відбиває стан загальної кредитоспроможності емітента боргових зобов'язань, гаранта або поручителя, ділового партнера, його здатності і наміру вчасно і цілком виконувати свої боргові зобов'язання в міру їхнього настання щодо інших українських емітентів. Значення української шкали відповідають міжнародній шкалі рейтингу з приставкою "uа". Таким чином, найвище значення української шкали рейтингу uаААА, найнижче значення uaD.

Прогноз рейтингу може показувати можливий напрямок руху рейтингу в найближчі два-три роки: "позитивний" – рейтинг може підвищитися, "негативний" – рейтинг може понизитися, "стабільний" – зміна малоймовірна, "розвиток" – можливе підвищення або зниження рейтингу.

Fitch Ratings привласнює рейтинги і проводить аналітичні дослідження з страховим компаніям і компаніям, що працюють у страховому секторі по усьому світі [38]. Досліджувані компанії працюють у наступних секторах страхового ринку: облігації, медичне страхування, страхування життя й ануїтети, іпотека, майнове страхування і страхування від нещасних випадків, перестрахування, секьюритизация, правовий титул.

Рейтинги, що привласнюються страховим компаніям, на 60% складаються з кількісних факторів і на 40% – з якісних факторів, хоча питома вага цих факторів може значно варіюватися в залежності від обставин. Ключовими для рейтингової методології є наступні області: страхова галузь, операційна діяльність компанії, її організаційна структура, керування і фінансові показники.

Fitch привласнює два основних типи рейтингів для страхових компаній: рейтинги цінних паперів з фіксованим доходом, рейтинги фінансової стійкості страхових компаній.

Рейтинг фінансової стійкості страхової компанії підрозділяється на міжнародні, національні, короткострокові і кількісні рейтинги.

Міжнародний рейтинг фінансової стійкості дає оцінку компанії і її здатності вчасно обслуговувати пріоритетні зобов'язання перед власниками полісів і контрактні зобов'язання. Визнається можливість припустимих затримок, викликаних обставинами, характерними для страхового сектора, такими як розгляд вимог, розслідування шахрайств і розбіжностей по забезпеченню. Рейтинги можуть бути привласнені страховим компаніям і компаніям по перестрахуванню, що діє в кожнім із сегментів страхового ринку, включаючи страхування життя і медичне страхування, страхування майна і страхування від нещасних випадків, іпотечне страхування, страхування фінансових гарантій і правового титулу, а також сектор керованого медичного забезпечення.

Рейтингові позначення:

ААА: винятково висока фінансова стійкість. Фактори ризику в таких компаніях мінімальні, і їх вплив на діяльність компанії буде незначним.

АА: дуже висока фінансова стійкість. Фактори ризику досить низькі.

А: висока фінансова стійкість. Фактори ризику помірні.

ВВВ: адекватна фінансова стійкість. Фактори ризику досить високі, вплив негативних процесів буде істотним, але контрольоване.

ВВ: Помірковано низька фінансова стійкість. Компанії мають невизначену здатність виконувати зобов'язання перед власниками полісів і контрактні зобов'язання. Не дивлячись не наявність позитивних факторів, загальні фактори ризику в таких компаніях високі, і очікується, що вплив яких-небудь негативних процесів буде істотним.

В: низька фінансова стійкість. Фактори ризику дуже високі, вплив негативних процесів буде дуже істотним.

ССС, СС, С: дуже низька фінансова стійкість. Фактори ризиків дуже високі, вплив негативних процесів буде нездоланним. Рейтинг "СС" указує, що можливо визначену форму неплатоспроможності або недостатність ліквідності. Рейтинг "С" показує, що неплатоспроможність або недостатність ліквідності неминуча.

DDD, DD, D: дефолт. Привласнюються компаніям, що не змогли виконати свої зобов'язання. Компанії з рейтингом "DDD" мають найкращі перспективи для поновлення ділової активності, або для того щоб їх зобов'язання були виконані, хоча і з затримкою (погашення очікується на рівні 90–100%). У компанії з рейтингом "D" перспективи, що їхні зобов'язання будуть погашені, знаходяться на рівні 50%.

Рейтинги можуть бути доповнені знайомим "+" або "–" для позначення відносного положення в рамках основних рейтингових категорій. Дані значки не додаються до рейтингів категорії "AAA" або рейтинговим категоріям нижче "CCC". Рейтинги рівня "BBB–" і вище вважаються рейтингами "безпечної" категорії, а рівня "BB+ і нижче" – "уразливими".

Національні рейтинги не піддані впливові суверенного ризику. Національна рейтингова шкала індивідуальна для кожної країни і призначена для задоволення потреб конкретного місцевого ринку.

Національна шкала визначеної країни не зв'язана зі шкалою рейтингів фінансової стійкості будь-якого іншого національного ринку. Таким чином, національні шкали різних країн або національна шкала визначеної країни і міжнародна шкала рейтингів фінансової стійкості не порівнянні між собою, і їхнє порівняння привело б до помилкових висновків. Для забезпечення точного позначення національного ринку, до якого відноситься конкретний рейтинг, до визначень національних рейтингів додається спеціальний суфікс, що позначає відповідну суверенну державу, наприклад AAA(ua) – для України.

Рейтингові позначення:

ААА (ххх): Щодо інших страхових компаній в одній країні, страхові компанії, яким привласнений рейтинг цього рівня, мають найбільш високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. У порівнянні з іншими страховиками на тім же національному ринку, такі страхові компанії найменш всего піддані впливові негативних факторів у бізнесі-середовищі або економічній ситуації.

АА (ххх): мають дуже високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії в дуже незначному ступені піддаються впливові негативних факторів.

A (xxx): мають високу здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії в незначному ступені піддаються впливові негативних факторів.

ВВВ (ххх): мають задовільну здатність виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування. Такі страхові компанії до деякої міри піддані впливові негативних факторів.

ВВ (ххх): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є спекулятивною. Такі страхові компанії в помірному ступені піддаються впливові негативних факторів.

В (ххх): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є уразливою. Такі страхові компанії в значній мірі піддані впливові негативних факторів.

CCC (xxx), CC (xxx), C (xxx): здатність страхових компаній, яким привласнений рейтинг цього рівня, виконувати зобов'язання перед власниками полісів і виплачувати страхові відшкодування, є значно уразливою. Дана страхова компанія може знаходитися під спостереженням страхових регулювальних органів і вже не робити всі платежі вчасно.

Рейтинги можуть бути доповнені знайомий "+" або "–" для позначення відносного положення в рамках основних рейтингових категорій. Дані значки не додаються до рейтингів категорії "AAA".

Національні рейтинги індивідуальні для кожної країни, у якій вони привласнюються. Причому ступінь ризику, позначений однієї і тією же буквою в різних країнах, буде розрізнятися.

2. В табл.4.1 наведені дані з сайту www.cbonds.ru історії та опису рейтингу України та 3 провідних українських банків (Приватбанк, Укрсиббанк та Укрсоцбанк) [27].

Як показує аналіз рейтингів 3-х ведучих рейтингових агенцій світу, рейтинг України на сучасному етапі (лруге півріччя 2008 року) оцінюється як: ВВ- ( за рейтингом агентств Fitch Ratings nf Standard&Poor’s); B1 – ( за рейтингом агенства Moody’s).

Рівень цих рейтингових оцінок відповідає (BB-): поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

Прогноз агенцій змінився з негативного у 2007 році до стабільного у 2008 році.

Таблиця 4.1

Як показує аналіз рейтингів 3-х ведучих рейтингових агенцій світу, рейтинг 3 найбільших банків України (Приватбанк, Укрсиббанк, Укрсоцбанк) на сучасному етапі (лруге півріччя 2008 року) оцінюється як:

ВВ- ( за рейтингом агентств Fitch Ratings nf Standard&Poor’s);

Bа2 – ( за рейтингом агенства Moody’s).

Рівень цих рейтингових оцінок відповідає (BB-): поза небезпекою в короткостроковій перспективі, однак більш висока чутливість до впливу несприятливих змін у комерційних, фінансових і економічних умовах.

Прогноз агенцій з 2005 -2006 року для перерахованих банків України залишився стабільним, рейтингові оцінки піднялися на 1 – 2 позиції у 2008 році.

Враховуючи стабільність оцінок для 3-х банків ведучими рейтинговими агенціями світу, банки можуть розраховувати на залучення коштів іноземних інвесторів за рахунок розміщення середньо- та довгострокових валютних облігацій за рівнем європейських ставок (до 8 -9% річних), що дозволить суттєво знизити процентний ризик для короткострокової депозитної бази банків України.

Завдання № 5

Нижче наведені ринкові ставки по депозитах для клієнтів банку (середньозважені).

Рішення

1. Для запобігання процентного ризику, визначення оптимальної процентної політики в подальшому та аналізу фактично існуючої ситуації банками розробляються "Методики внутрішньосистемного управління ризиком відсоткових ставок", які основані на аналізі процентних ставок по залучених і наданих у кредит коштах, їх співвідношення, а також вплив різних факторів на динаміку процентної ставки [13].

Процентний ризик полягає в перевищенні ставки процента по залучених банком коштах відносно процентної ставки за користування кредитом банку, тобто зона ризику з’являється там, де процент по залучених коштах більше або дорівнює проценту по наданих кредитах [5].

Для визначення ризиків відсоткових ставок та управління ними Банк має інформаційні системи управління, які складаються із звітів:

- відповідність обсягів активно-пасивних операцій по кожній існуючій відсотковій ставці;

- середня вартість зобов’язань та в розрізі кожної її складової;

- середня доходність активних операцій в розрізі кожної її складової;

- крива дохідності кредитного портфелю.

Процесу управління процентним ризиком допомагає Методика розрахунку кумулятивного гепу з метою контролю за ризиком ліквідності та встановлення ліміту індексу процентного ризику, на підставі якої визначається рівень узгодженості між чутливими до змін процентних ставок активами та зобов’язаннями.

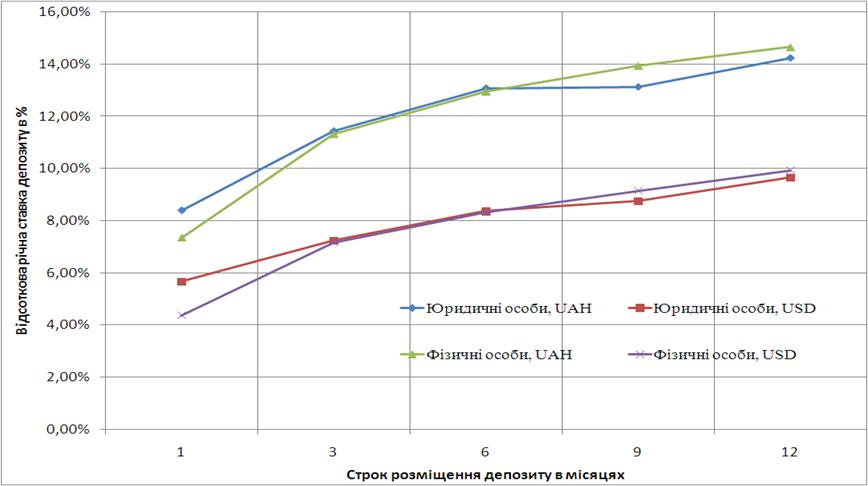

На рис.5.1 наведена крива депозитної витратності (з боку банку) та депозитної доходності (з боку інвесторів депозитів) на інтервалі залучення коштів 1 -12 місяців згідно вихідних даних завдання.

Як показує аналіз наведених графіків:

- на всьому часовому інтервалі залучення коштів 1-12 місяців депозитні ставки по депозитам у національній валюті вище депозитних ставок по депозитам в іноземній валюті в середньому на 4%, що відповідає різниці облікових ставок національних банків – 10% в Національному банку України по національній валюті та 4,5-5% в Федеральній резервній системі США по долару США. Облікова ставка в світі використовується як оцінка зниження вартості грошей у часі, яка застосовується в якості ціни продажу грошей за умови збереження рівня їх купівельної спроможності [11];

- відсоткова ставка по депозитах зростає при зростанні терміну залучення депозитів за рахунок зниження для банків ризику втрат при терміновому залученні необхідних депозитних коштів і , відповідно, привабливості для банків "довгострокової" депозитної бази та можливості йти на додаткові витрати по залученню довгострокових депозитів за рахунок зниження ризикового резервування короткострокової депозитної бази;

- в той же час, крива депозитної доходності має нелінійний характер зростання, який враховує появу ризиків зниження на довгостроковому інтервалі ставок по активних доходних операціях, що може знизити прибутковість банку при наявності "твердих" ставок на довгострокові депозити;

Рис.5.1. – Криві доходності депозитів

- окрім цього на короткострокових інтервалах (1 місяць) ставки залучення депозитних коштів юридичних осіб є вищими, ніж ставки залучення короткострокових депозитів фізичних осіб, оскільки для обслуговування юридичних осіб відносні витрати на обслуговування їх депозитів на відносно великі суми тимчасово вільних коштів значно нижчі, ніж витрати на обслуговування короткострокових депозитів фізичних осіб на малі суми депозитів.

Форма кривої депозитної доходності у комерційному банку залежить від двох основних факторів:

- від структури часового розподілу кредитів в кредитному портфелі (тобто нерівномірності на часових інтервалах необхідних обсягів депозитів для обслуговування кредитних заявок);

- від конкуренції комерційних банків на ринку депозитів, яка веде до вирівнювання конкурентних ставок в середньому на банківському ринку України, але є, одночасно, фактором зниження доходності банків, оскільки часові інтервали кредитних портфелів у банків суттєво різняться.

Список використаної літератури

1. ЗАКОН УКРАЇНИ "Про банки і банківську діяльність" від 7 грудня 2000 року N 2121-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 20072. Закон України "Про Національний банк України" від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними Законами України станом на 1 грудня 2005 року N 3163-IV - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

3. Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 19 лютого 2007 року N 52) 4. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104 - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007 5. Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 20076. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 липня 2007 року N 248) - Комп’ю-терна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

7. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій.- Киїів, КНТЕУ, 2007. – 123 с.

8. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г.- К.: Знання, 2004.- 406 c.

9. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - М.:Издательская группа "БДЦ-ПРЕСС", 2003г. , 256 стр.

10. Бланк И.А. Управление финансовой безопасностью предприятия/ И.А. Бланк. - К.: Ника-Центр: Эльга, 2004. - 776 с.

11. Ван Хорн, Джеймс. Основы финансового менеджмента: Пер. с англ./ Дж.К. Ван Хорн, Дж.М. Вахович. - 12-е изд.. - М.: Вильямс, 2006. - 1225 с

12. Васюренко О.В. Банківський менеджмент: Навчальний посібник . – Київ: Академія, 2001. – 313 с.

13. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском : пер. с англ. / Х. ван Грюнинг, С. Б. Братанович. - М. : Весь мир, 2007. - 290 с.

14. Донець Л.І. Економічні ризики та методи їх вимірювання: Нав-чальний посібник для студ. вищих навчальних закладів/ Л.І. Донець. - К.: Центр навчальної літератури, 2006. - 312 с

15. Івченко І. Ю. Моделювання економічних ризиків і ризикових ситуацій : навч. посібник для студ. вищих навч. закладів / І. Ю. Івченко. - К. : Центр учбової літератури, 2007. - 344 с

16. Ілляшенко С.М. Економічний ризик: Навчальний посібник / С.М. Ілляшенко. - 2-ге вид., переробл. і допов.. - К.: Центр навчальної літератури, 2004. - 219 с

17. Кредитний ризик комерційного банку. Навч. посіб./ В.В.Вітлінський, О.В.Пернарівський, Я.С.Наконечний, Г.І.Великоіваненко; за ред В.В.Вітлінського.- К.: Т-во "Знання", КОО, 2000.- 251с.

18. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. - М.:Гелиос АРВ , 2006г., 575 стр.

19. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

20. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

21. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

22. Ющенко В.А., Міщенко В.І. Управління валютними ризиками.: Навчальний посібник .- Товариство "Знання", КОО, 1998. – 444 с.

23. HTTP://www.bank.gov.ua - Офіційний сайт НБУ

24. HTTP://WWW.AUB.COM. UA - Офіційний сайт Асоціації банків України

25. HTTP://WWW.LIGA-ZAKON.COM.UA - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

26. http://www.pfts.com/ukr/ - Офіційний Інтернет сайт ПФТС

27. http://www.sandp.ru - Офіційний Інтернет-сайт міжнародного рейтингового агентства "Standart&Poor's", 2007

28. http://rating.interfax.ru/ - Офіційний Інтернет-сайт міжнародного рейтингового агентства "Moody's Investors Service", 2007

29. http://www.fitchratings.ru/ - Офіційний Інтернет-сайт міжнародного рейтингового агентства "Fitch Ratings", 2007

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... та їх характеристик; 2) визначити склад методів кожної з наведених груп; 3) чітко визначити місце кожного методу в загальній класифікації. Наведена класифікація методів управління банківськими ризиками дає загальне уявлення про різноманітність та різноплановість підходів до їх зниження, проте не може охопити всіх існуючих способів управління, оскільки банки активно працюють над розробкою нових ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев