Навигация

Управління банківськими ризиками

49191

знак

1

таблица

12

изображений

ЗВІТ

ПРО РЕЗУЛЬТАТИ ПРАКТИЧНОГО ДОСЛІДЖЕННЯ

На тему: "Управління банківськими ризиками"

Завдання № 1

Проаналізувати індекс ПФТС за даними сайту: http://www.ufs.kiev.ua/ports/allindex.php?Mode=PFTS&Date=2007-05-21&Amount=30&Graphic=&Table=&Type=two або на сайті http://www.pfts.com/ukr/ і зробити висновки щодо мінливості показнику індексу (середнє значення, стандартне відхилення тощо) за останні 2 роки залежно від політичних та макроекономічних факторів.

Рішення

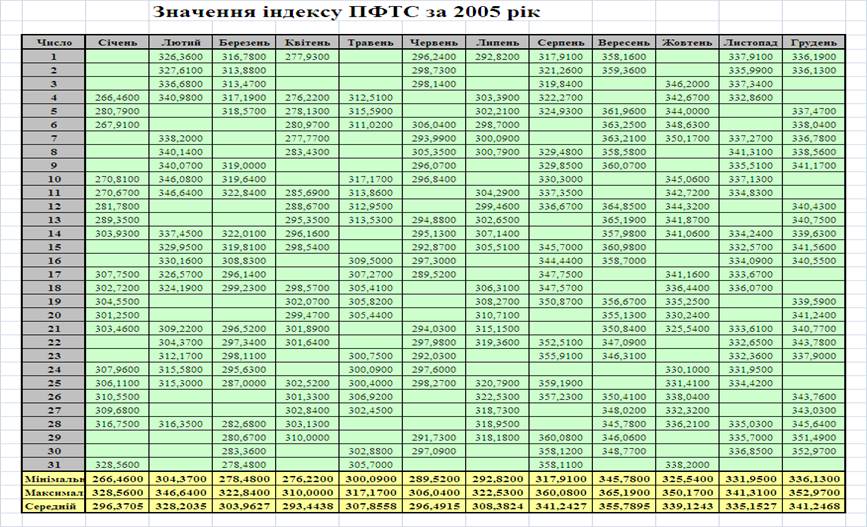

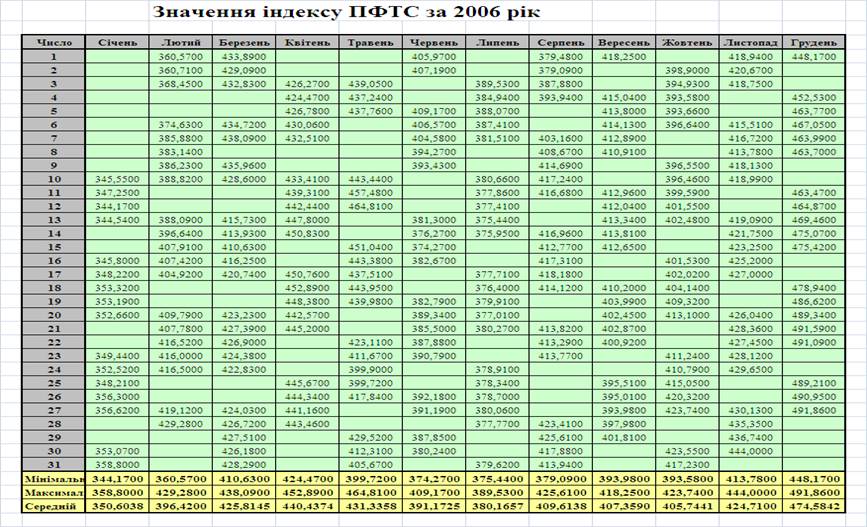

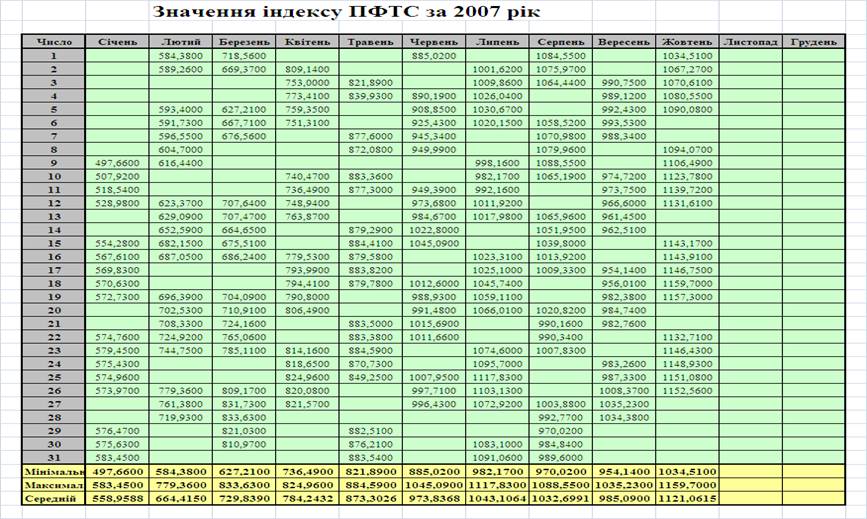

1. В табл.1.1, 1.2, 1.3 наведені вихідні дані по поточним значенням щоденного індексу ПФТС за 2005 -2007 роки [26].

Методика розрахунку індексу ПФТС [26].Пфтс-Індекс є офіційним показником Першої фондової торговельної системи. Індекс розраховується на підставі простих акцій підприємств, які пройшли лістинг у ПФТС.

Назва індексу: Пфтс-Індекс.

Період розрахунку індексу (поточний період). Індекс може розраховуватися в режимі реального часу, на погодинній, щоденній і щотижневій підставі.

Погодинний індекс. Погодинний Пфтс-Індекс розраховується наприкінці кожної години протягом торговельної сесії.

Щоденний індекс. Щоденний Пфтс-Індекс розраховується кожний робочий день наприкінці торговельної сесії.

Щотижневий індекс. Щотижневий індекс розраховується наприкінці кожного робочого тижня. Якщо тиждень є неповною або має більше робочих днів, чим звичайний тиждень, індекс розраховується з або без обліку цих днів.

Перелік акцій підприємств, які входять в індекс У перелік входять акції, що мають найбільші показники ліквідності. Перелік акцій, які входять в індекс, переглядається щомісяця.

Індекс у поточному періоді розраховується на підставі переліку підприємств, які визначаються за попередній місяць. Критеріями для вибору підприємств у список індексу є:

1. Підприємства-Емітенти повинні пройти лістинг ПФТС і належати до першого або другого рівнів Списку ПФТС;

2. До Переліку акцій підприємств, що входять в індекс, відбираються акції, по яких у ПФТС була зареєстровано найбільша кількість двосторонніх угод. Причому, ціна двосторонньої угоди повинна бути не менше кращої ціни покупки й не більше кращої ціни продажу на момент введення звіту в систему.

Якщо підприємство, що входить в індекс, з будь-яких причин виключається зі Списку ПФТС, воно автоматично виключається з Переліку підприємств, які входять у лістинг. За таких умов індекс за наступний розрахунковий період розраховується без виключеного підприємства, а за базовий період береться список попереднього місяця без виключеного підприємства.

1. Базові значення.

Базовий період - це період, з якого починається розрахунок індексу. Базовий період коректується зі зміною переліку акцій підприємств, які входять в індекс.Пфтс-Індекс починає розраховуватися з 01.10.97.

Базове значення індексу - це значення індексу в базовому періоді. Базове значення індексу коректується зі зміною переліку підприємств, які входять в індекс. Для Пфтс-Індексу базове значення становить 100".

2. Формула розрахунку індексу.

Індекс розраховується за принципом ринкового зважування, що використовує метод арифметичної середньої. При розрахунку індексу враховуються всі угоди, які були зареєстровані в ПФТС і задовольняють наведеним нижче умовам.

Формула індексу:

Ipfts = Ipftsb * (i MCi,t / i MCi,b) (1.1)

де:

1. Ipftsb - базове значення індексу;

2. i MCi,t - сума ринкових капіталізацій всіх акцій з Переліку акцій індексу в поточному періоді.

Капіталізація розраховується по наступній формулі:

MCi,t = Qi * Pli,t (1.2)

де:

1. Qi - кількість звичайних акцій, випущених даним емітентом. Дана методика не розділяє державну й недержавну частину акцій;

2. Pli,t - ціна останньої угоди й акції в поточному періоді, якщо вона задовольняє наступній умові:

Bi,t =< Pli,t =< Ai,t

де:

1. Bi,t - значення найкращої (найвищої) ціни покупки

2. Ai,t - значення найкращої (самою низкою) ціни продажу.

Якщо ціна останньої угоди за поточний період не відповідає наведеному вище умові, то для щотижневого Пфтс-Індексу за підставу береться ціна попередньої угоди, що відповідає наведеному вище умові. Для погодинного, щоденного й іншого Пфтс-Індексу при відсутності зареєстрованої угоди по даній акції за поточний період береться ціна, що розраховується по формулі:

Pli,t = (Bi,t + Ai,t) / 2 (1.3)

де:

1. Bi,t - значення найкращої (найвищої) ціни покупки на закриття торговельної сесії ПФТС;

2. Ai,t - значення найкращої (самою низкою) ціни продажу на закриття торговельної сесії ПФТС;

3. MCi,b - сума ринкових капіталізацій всіх акцій з Переліку підприємств індексу в базовому періоді.

3. Статистична база.

Індекс розраховується на підставі офіційних результатів або поточних торгів у ПФТС.

Відновлення Списку індексу Для того, щоб запобігти різкому стрибку індексу при зміні Переліку акцій, які входять в індекс, у поточному періоді індекс розраховується по новому Переліку відповідно до формули:

I*pfts = Ipfts t-1 * (i MCi,t / i MCi,t-1) (1.4)

де:

1. Ipfts t-1 - базове значення індексу, розраховане на (t-1) період з новим Переліком акцій індексу;

2. MCi,t - сума ринкових капіталізацій всіх акцій з нового Переліку акцій індексу в поточному періоді;

3. MCi,t-1 - сума ринкових капіталізацій всіх акцій з нового Переліку акцій індексу в базовому (t-1) періоді.

Об'єктивність і правильність розрахунку Пфтс-Індексу забезпечується чіткою методикою й тим, що первинна інформація для розрахунку індексу є відкритою й рівнодоступною для всіх зацікавлених осіб.

На рис.1.1. наведений графік динаміки щомісячного середньоарифметичного значення індекса ПФТС та максимального розмаху щомісячних значень (мінімальне та максимальне значення на протязі місяця) у 2005 -2007 роках.

Як показує аналіз графіків рис.1.1, на протязі 2005 -2007 років:

- середньомісячне значення індекса ПФТС зросло з рівня 296,4 у січні 2005 року до рівня 1121,1 у жовтні 2007 року;

- графік можна розбити на 2 діапазони :

1) З січня 2005 року до жовтня 2006 року, коли значення індексу ПФТС піднімалось з рівня 296,4 у січні 2005 року до рівня 405,7 у жовтні 2006 року, тобто в 1,37 раза;

2) З жовтня 2006 року до жовтня 2007 року, коли значення індексу ПФТС піднялось з рівня 405,7 у жовтні 2006 року до рівня 1121,1 у жовтні 2007 року, тобто в 2,76 раза. Про цьому різко зріс розмах коливання максимального та мінімального значення індексу на протязі місяці відносно середньомісячного.

Таблиця 1.1

Таблиця 1.2

Таблиця 1.3

Рис.1.1. – Динаміка щомісячного середньоарифметичного значення індекса ПФТС та максимального розмаху щомісячних значень (мінімальне та максимальне значення на протязі місяця) у 2005 -2007 роках

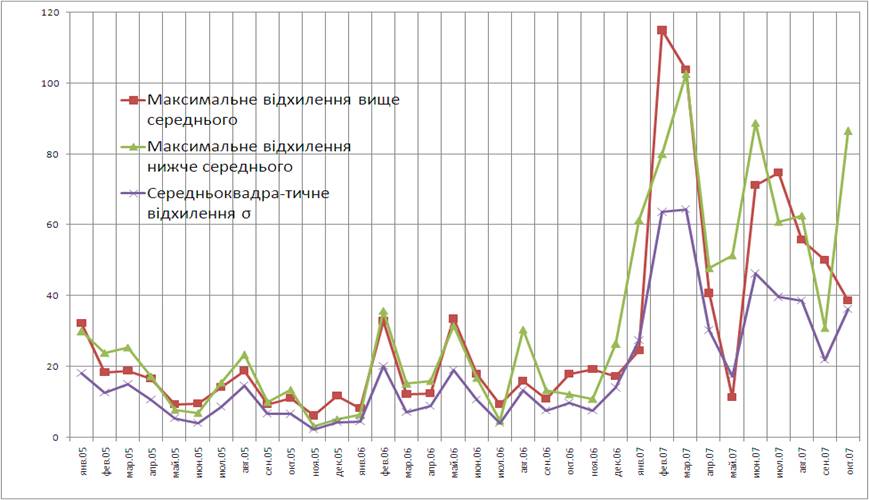

Рис.1.2. – Динаміка середньоквадратичного та максимального відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках

Рис.1.3. – Динаміка варіації середньоквадратичного відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках

На рис.1.2 -1.3 наведені результати статистичної обробки вихідних даних табл.1.1 – 1.3 по динаміці індекса ПФТС у 2005 -2007 роках, виконані програмним пакетом Excel -2007 " Анализ данных – Описательная статистика":

– Динаміка середньоквадратичного та максимального відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках;

– Динаміка варіації середньоквадратичного відхилення індекса ПФТС від щомісячних значень маточікування у 2005 -2007 роках.

Як показує аналіз графіків, наведених на рис.1.2 -1.3:

- при зростанні середньоарифметичного значення щомісячного індексу ПФТС на протязі 2005 – 2007 років відповідно зростає за абсолютним рівнем і значення максимальних та середньоквадратичних відхилень індекса ПФТС на протязі місяця від середньомісячних показників (рис.1.2), особливо рівень відхилень зростає у 2007 році (перевибори парламенту та зміна правлячої коаліції у першій половині року) ;

- в той же час, рівень відносної варіації середньоквадратичного відхилення в % від середньомісячного значення індекса ПФТС після різкого підняття у першій половині 2007 року до рівня 9,0% по закінченню перевиборів парламенту та переходу до нової коаліції та составу Кабінету Міністрів знизився у кінці 2007 року до рівней 3,0%, характерних для 2005 -2006 років.

Оскільки рівень відносної варіації є показником ризику прогнозування тренду середньоквадратичного значення індекса ПФТС, можна констатувати, що у кінці 2007 року рівень ризику прогнозу росту курсу акцій знизився в 3 рази.

Завдання № 2

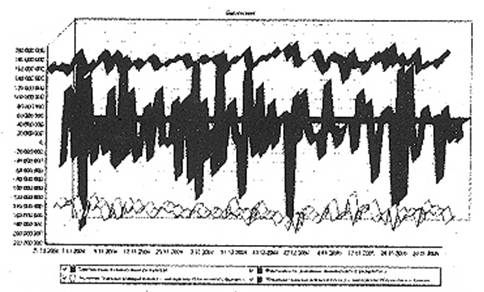

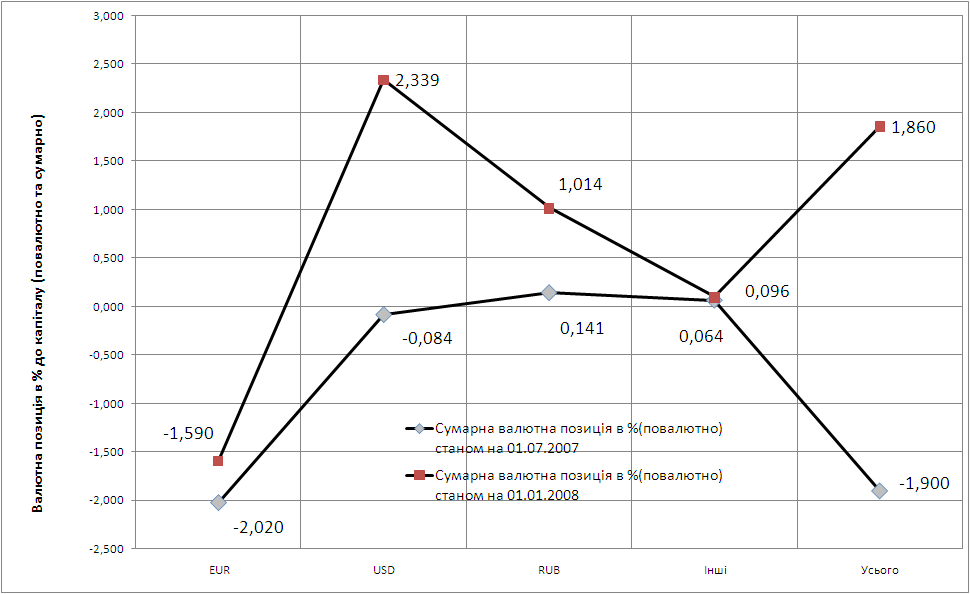

Пояснити, як у банку встановлюються ліміти на значення VaR за будь-яким ризиком. На нижче наведеному прикладі пояснити сутність бек-тесту (зворотного тестування). Прокоментувати коливання трьох кривих на малюнку.

Рішення

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... та їх характеристик; 2) визначити склад методів кожної з наведених груп; 3) чітко визначити місце кожного методу в загальній класифікації. Наведена класифікація методів управління банківськими ризиками дає загальне уявлення про різноманітність та різноплановість підходів до їх зниження, проте не може охопити всіх існуючих способів управління, оскільки банки активно працюють над розробкою нових ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев