Навигация

Методы управления ликвидностью банка

54707

знаков

2

таблицы

0

изображений

1.2 Методы управления ликвидностью банка

Каждый банк должен разрабатывать, а затем и применять на практике целую совокупность мер по поддержанию оптимального уровня ликвидности, который обеспечивал бы удовлетворение спроса клиентов банка на денежные средства и в то же время не снижал рентабельности активов и прибыль банка. Совокупность мер и методов, направленных на поддержание ликвидности банка, можно определить как методологию управления ликвидностью. В зависимости от специализации, особенностей клиентской базы, проводимых операций и многих других факторов управление ликвидностью в различных банках существенно различается. В процессе работы банка под воздействием изменяющихся условий функционирования методология управления ликвидностью должна постоянно дорабатываться, совершенствоваться и своевременно модифицироваться, чтобы адекватно реагировать на конъюнктурные изменения.

Существует ряд методов управления ликвидностью. Они основаны на управлении активами, пассивами или и теми и другими одновременно. По сравнению с другими, каждый из методов управления ликвидностью имеет как свои преимущества, так и недостатки. Экономическая целесообразность применения того или иного метода управления ликвидностью обусловлена характеристиками банковского портфеля, особенностями банковских операций, средой, в которой действует банк. Так, когда банк использует принципиально различные источники привлечения средств, задача управления ликвидностью усложняется. [19, c.70]

Наиболее часто используемый способ обеспечения потребностей банка в ликвидных средствах известен как управление ликвидностью через управление активами. Эта стратегия требует накопления ликвидных средств в виде ликвидных активов — главным образом денежных средств и быстрореализуемых ценных бумаг. Когда возникает потребность в ликвидных средствах, выборочные активы продаются до тех пор, пока не будет удовлетворен спрос на наличные средства. Эту стратегию управления ликвидность часто называют трансформацией активов, поскольку ликвидные средства поступают за счет превращения неденежных активов в наличные средства.

Многие банки в качестве источника ликвидных средств все чаще стали использовать займы на денежном рынке. Это стратегия заемной ликвидности, часто называемая управлением покупной ликвидностью или управлением пассивами, в чистом виде предполагает заем быстрореализуемых средств в количестве, достаточном для покрытия всего ожидаемого спроса на ликвидные средства. Однако к займам прибегают только тогда, когда возникает такая необходимость, чтобы избежать накопления слишком большого объема незадействованных ликвидных средств в активах. Если спрос на ликвидные средства превышает его первоначально ожидаемый уровень, банк будет просто поднимать предлагаемую им ставку, до тех пор, пока не получит необходимую сумму быстрореализуемых средств. Заем ликвидных средств является наиболее рисковым способом решения банком проблем ликвидности из-за изменчивости процентных ставок денежного рынка и доступности кредита.

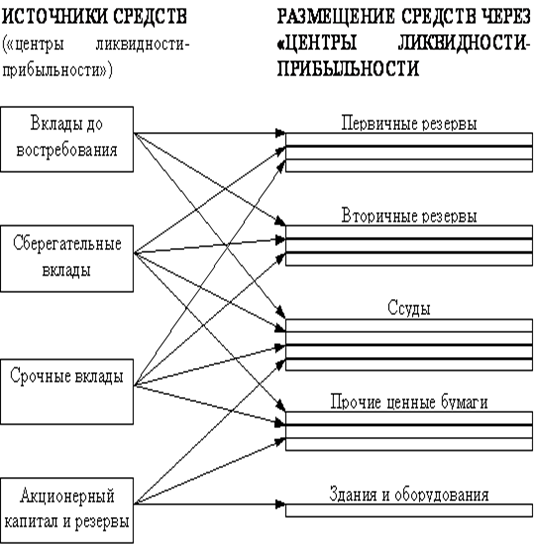

Управление ликвидностью можно осуществлять сравнением степени ликвидности активов и постоянства пассивов или, иначе, методом управления фондами. Указанный метод состоит в сопоставлении общей потребности в ликвидности и всех имеющихся у банка источников ее покрытия. Для этого применяются показатели оценки ликвидности баланса. Суть данного метода заключается в том, что все банковские средства, полученные из различных источников, рассматриваются как единый пул средств, имеющихся у банка. Тогда задача заключается в том, чтобы создать первичные и вторичные резервы для обеспечения ликвидности. Первичные резервы состоят из абсолютно ликвидных активов — кассы и остатков на корреспондентских счетах. В состав вторичных резервов входят высоколиквидные активы, которые можно быстро реализовать и которые имеют большую оборачиваемость. Они могут формироваться из банковских акцептов, векселей и, в некоторой степени, облигаций первоклассных эмитентов. Так, например, дополнительные резервы высоколиквидных видов иностранной валюты могут рассматриваться как вторичные резервы. Резервы денежных средств нужны для ежедневных операций банка, но их определенный излишек обеспечивает первый рубеж защиты на случай возникновения проблемы ликвидности. Первичные резервы относятся к недоходным активам, вторичные резервы уже обеспечивают определенный доход банку. [13, c.156]

Суть метода конверсии фондов заключается в том, что средства, мобилизованные из различных источников, используются по-разному. При применении метода конверсии фондов необходимо:

ü распределить все средства по источникам формирования в зависимости от оборота по счетам и резервных требований;

ü распределить средства из каждого источника на финансирование соответствующих активов.

Таким образом, дилемма “риск — доходы” решается отдельно для каждого источника средств, как будто это отдельный банк; отсюда другое название этого метода — метод минибанка.

Для применения данных положений на практике необходима их подробная детализация. Однако можно отметить, что коммерческие банки, применяющие на практике методы управления ликвидностью на основе анализа и прогнозирования денежных потоков, являются наименее уязвимыми для негативных воздействий конъюнктурных колебаний и риска дисбаланса ликвидности. Таким образом, банки, которые наиболее быстро и эффективно овладевают наработанным арсеналом средств по управлению ликвидностью, упрочат свою устойчивость и повысят конкурентоспособность в жестких условиях современного финансового мира. [22, c.26]

1.3 Нормативное регулирование показателей ликвидности

Для обеспечения устойчивости банковской системы Центральный банк РФ устанавливает ряд экономических нормативов, т.е. определённых коэффициентов с заданным уровнем.

Посредством экономических нормативов регулируется абсолютный и относительный уровень собственного капитала кредитной организации, ликвидность баланса, диверсификация активных и пассивных операций кредитной организации, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом.

Для соблюдения указанных экономических нормативов в кредитных организациях создаётся система анализа и контроля.

Анализ экономических нормативов осуществляется по следующим направлениям:

1. сравнение фактических значений показателя с нормативными;

2. анализ динамики изменения показателя;

3. выявление факторов, оказавших влияние на показатели.

На первом этапе анализа составляют таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным значением.

На втором этапе проверяется соответствие каждого показателя его нормативному уровню.

Далее рассматривают показатели в динамике, чтобы убедиться в устойчивости или случайности ситуации.

Основными показателями, регулируемыми Инструкцией 110-И ЦБРФ являются: норматив достаточности собственных средств (капитала) банка (H1), норматив мгновенной ликвидности банка (Н2), норматив текущей ликвидности банка (Н3), норматив долгосрочной ликвидности банка (Н4), норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6), норматив максимального размера крупных кредитных рисков (Н7), норматив совокупной величины риска по инсайдерам банка (H10.1), норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (H12).

Все эти нормативы определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов, других факторов.

Норматив достаточности собственных средств банка (H1) регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств банка определяется как отношение размера собственных средств банка и суммы его активов, взвешенных по уровню риска. Минимально допустимое числовое значение норматива H1 устанавливается в зависимости от размера собственных средств банка - для банков с размером собственных средств не менее суммы, эквивалентной 5 млн. евро, - 10 %, с размером собственных средств менее суммы, эквивалентной 5 млн евро, - 11 %.

Норматив мгновенной ликвидности банка (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования. Норматив мгновенной ликвидности банка рассчитывается по следующей формуле:

Н2 = Лам/(Овм – 0,5Овм*)>= 20%,

где:

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня или могут быть незамедлительно востребованы банком в целях незамедлительного получения денежных средств;

Овм - обязательства по счетам до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования.

Норматив текущей ликвидности банка (Н3) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Н3 = Лат/(Овт – 0,5Овт*)>= 70%,

где:

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком в течение ближайших 30 календарных дней и реализованы банком в целях получения денежных средств;

Овт - обязательства по счетам до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами сроком исполнения обязательств в ближайшие 30 календарных дней.;

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше года, к собственным средствам банка и обязательствам с оставшимся сроком до даты погашения свыше года, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц. Норматив долгосрочной ликвидности банка рассчитывается по следующей формуле:

Н4=Крд/(К+ОД+0,5О*) <= 120%,

где:

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней;

ОД - обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней;

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам банка. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков рассчитывается по следующей формуле:

Н6=Крз/К<= 25%,

где:

Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств банка. Норматив максимального размера крупных кредитных рисков (Н7) рассчитывается по следующей формуле:

Н7=(Sum Кскр/i )/К<= 800%,

где

Кскр/i - i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям, определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующих активов.

В соответствии со статьей 65 Федерального закона "О Центральном банке Российской Федерации (Банке России)" крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая 5% собственных средств банка.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) регулирует кредитный риск банка в отношении участников банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам к собственным средствам банка. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам, рассчитывается по следующей формуле:

Н9.1=(Sum Кра/i )/К<= 50%,

где:

Kpa/ i - величина i-го кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении акционеров, которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка.

Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив H 10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам банка. Норматив совокупной величины риска по инсайдерам банка рассчитывается по следующей формуле:

Н10.1=(Sum Крси/i )/К<= 3%,

где:

Крси/ i - величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером.

Коэффициентный анализ является наиболее распространенным способом оценки ликвидности. Это обусловлено тем, что он применяется Банком России в системе нормативов, регулирующих банковскую деятельность, кроме того, этот метод широко применяется при построении различных рейтингов банков. Однако основной проблемой является нарушение принципа непрерывной деятельности. При проведении анализа обоими методами предполагается, что в момент проведения анализа кредитная организация прекращает заключать новые договора, влияющие на платежный баланс в рамках срока проведения анализа. [20, c.56]

Похожие работы

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

0 комментариев