Навигация

Результаты классификации банков по группам финансовой устойчивости

33672

знака

1

таблица

0

изображений

1.1 Результаты классификации банков по группам финансовой устойчивости

В результате кластерного анализа данных по 41 банку (российские банки из топ-150 по активам) было выделено 6 групп, отличающихся друг от друга показателями финансовой устойчивости.

Первая группа финансовой устойчивости

Российский банк развития, ИНГ-Банк Евразия, Банк «Возрождение», Кредит Урал Банк, АКБ «БТА-Казань» Банки данной группы характеризуются наилучшими показателями финансовой устойчивости, хотя и не являются лидерами по объему активов. Прежде всего стоит отметить высокие показатели достаточности капитала: среднее значение норматива Н1 по группе составляет 19,7%. При этом банки данной группы продемонстрировали наилучшее сочетание таких параметров, как отношение расходов к доходам (85,5%), рентабельность активов (2,0%) и доля просроченной задолженности (1,1%).

Вхождение в данную в группу банков «Кредит Урал Банк» и «БТА-Казань» на первый взгляд может показаться странным, так как объем их бизнеса значительно отличается от трех других банков группы. Однако на включение их в состав лидеров по финансовой устойчивости повлияли наилучшие показатели соотношения расходов и доходов и достаточно высокие значения ROA.

Вторая группа финансовой устойчивости

Россельхозбанк, Райффайзенбанк Австрия, МДМ-Банк, НОМОС-БАНК, Альфа-Банк, Промсвязьбанк

Вторую группу составляют банки из топ-10 по величине активов. Это крупные и надежные кредитные организации, что подтверждается и анализируемыми нами показателями: наибольший объем обязательств и собственных средств, хорошие показатели по текущей ликвидности (в среднем по группе 77,%) и низкая доля просроченной задолженности (0,6%). Отнесение данных банков ко второй группе связано с относительно невысокими показателями остаточности капитала (в среднем 12%) и чуть менее рентабельным в целом бизнесом по сравнению с банками первой группы (ROA равен 1,8%, соотношение расходов и доходов – 93,7%).

Третья группа финансовой устойчивости

Национальный банк «ТРАСТ», КБ «СДМ-БАНК», Газэнергопромбанк, АКИБанк, ОАО «Первый Объединенный Банк», АКБ «Московский индустриальный банк», Дальневосточный банк, банк «Санкт-Петербург», Транскредитбанк

Банки данной группы имеют достаточно устойчивые рыночные позиции и характеризуются в целом хорошими значениями показателей финансовой устойчивости: чуть выше порогового значения норматив достаточности капитала (11,7%) и текущей ликвидности (64,4%), невысокие показатели просроченной задолженности (1,0%), вполне рентабельный бизнес (ROA – 1,9%). Из показателей, не участвующих в процедуре кластерного анализа, стоит отметить хорошую в среднем по группе рентабельность собственных средств (24,9%) и низкие показатели зависимости от рынка МБК (2,7%).

Четвертая группа финансовой устойчивости

Банк "Русский Стандарт" и "Хоум Кредит энд Финанс Банк"

Несмотря на малочисленность данной группы, входящие в нее банки действительно обладают особенными чертами, не позволяющими объединить их с другими российскими банками. Достаточно крупные РС и ХКФ, имеющие широкую ресурсную базу (Н1 в среднем равен 17,5%), являются лидерами розничного финансового рынка, ведущими достаточно рискованную борьбу. В итоге, с одной стороны, эти банки имеют самые высокие показатели рентабельности (ROA – 3,9%, ROE – 32,0%), высокую достаточность капитала (17,5%) и текущую ликвидность, равную 86,8%, а с другой стороны, наибольшую долю просроченной задолженности (в среднем 15,0%).

Пятая группа финансовой устойчивости

Экспобанк, Кредитный Агропробанк, «Мой банк» (бывший КБ «Губернский»), Авангард, ЛОКО-Банк, КМБ-Банк, Нацторгбанк, СКБ-Банк, Москоммерцбанк, Московский капитал, Автовазбанк, Северная казна

Данная группа является наиболее многочисленной, объединяет в себе относительно небольшие банки, характеризующиеся приемлемым уровнем финансовой устойчивости, который несколько ниже, чем у банков из ранее рассмотренных групп. В целом группа не показывает себя с лучшей стороны ни по одному из рассматриваемых показателей, но и не является аутсайдером. Для группы характерны достаточность капитала и текущая ликвидность чуть выше нормативных значений (соответственно 12,1% и 67,9%), невысокие показатели рентабельности (ROA – 1,0%, ROE – 11,6%), средние показатели просроченной задолженности (1,2%) и достаточно высокое соотношение расходов и доходов банков (в среднем 95,7%).

Шестая группа финансовой устойчивости

АКБ «ЦентроКредит», АКБ «Металлинвестбанк», Международный Промышленный Банк, Русь-Банк, АКБ «Российский капитал», ИМПЭКСБАНК

Последнюю из выделенных нами групп финансовой устойчивости сформировали достаточно крупные банки, но проигрывающие по ряду параметров основной части банков нашего списка. Несмотря на высокие показатели достаточности капитала (в среднем по группе 20,5%), здесь наблюдаются наиболее высокое значение соотношения расходов и доходов (97,9%), низкие показатели рентабельности (ROA – 0,9%, ROE – 4,4%) и значения норматива текущей ликвидности (58,7%), а также достаточно высокая доля просроченной задолженности (1,7%). В итоге на фоне рассматриваемой нами совокупности банков данная группа оказалась завершающей в иерархии по финансовой устойчивости.

Отдельно стоит прокомментировать ситуацию ДельтаКредит Банка, не вошедшего ни в одну из сформированных нами групп финансовой устойчивости. Показатели деятельности данного банка значительно отличаются от общей картины, не позволяя рассматривать его в контексте выделенных групп. Отличительными особенностями ДельтаКредит Банка являются высокие значения показателей ликвидности (норматив мгновенной ликвидности – 411,6%, текущей ликвидности – 750,1%) и практически отсутствующая просроченная задолженность, при этом достаточность капитала, соотношение расходов и доходов и показатели рентабельности находятся на среднем уровне. Если не принимать во внимание завышенную ликвидность банка, то он, вероятно, вошел бы во вторую группу финансовой устойчивости.

Похожие работы

... -1,04 0,11 Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

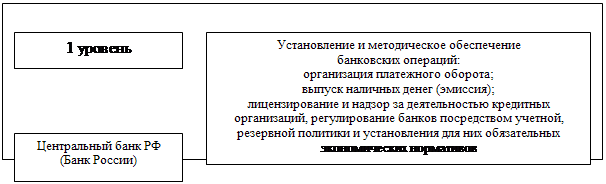

... 1. Банковская система России: отличительные черты, этапы формирования, структура и тенденции развития. Стратегия развития банковского сектора экономики. БАНКОВСКАЯ СИСТЕМА РОССИИ - совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Включает в себя два уровня: Центральный банк Российской Федерации (Банк России ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

0 комментариев