Анализ маркетинговых стратегий в банковской системе

Особенности банковского маркетинга

Маркетинговые стратегии на рынке банковских услуг

Инструменты маркетингового анализа выбора перспективных сегментов рынка

Опыт ипотечного кредитования в развитых зарубежных странах и стандарты ипотечного кредитования в Украине

Общая характеристика АКБ „Приватбанк”

Условия кредитования физических лиц для приобретения жилья в АКБ “Приватбанк”

Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц

Формирование стратегических целей развития позиций АКБ „Приватбанк” на рынке ипотечного кредитования

Выбор целевых сегментов рынка ипотечного кредитования для банковских продуктов АКБ „Приватбанк”

Навигация

Условия кредитования физических лиц для приобретения жилья в АКБ “Приватбанк”

Усовершенствование стратегии развития АКБ "Приватбанк" в сегменте ипотечного кредитования населения

137143

знака

13

таблиц

27

изображений

2.4.1 Условия кредитования физических лиц для приобретения жилья в АКБ “Приватбанк”

В 2005 году Приватбанк, одним из первых в Украине, ввел в практику инновационный подход к решению "квартирного" вопроса для того сегмента населения Украины, который заинтересован в приобретении жилья или улучшении жилищных условий, но не имеет для этого достаточных финансовых ресурсов. Новая Ипотечная программа Приватбанка по жилью в кредит имеет серьезные преимущества над программами других кредитными учреждениями.

До 01.07.2006 г. банк проводит акцию жилищного кредитования "Ключевое решения" с первым взнос 0% и сроком кредитования до 20 лет [63].

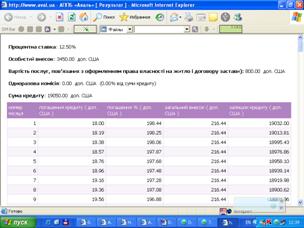

Таблица 2.5 Расчет затрат и кредитования при приобретении 1-х комнатной квартиры за 22500 долларов США при кредите на срок 20 лет в АКБ “Приватбанк”

„Приватбанк” в рамках создаваемых Ипотечных центров предоставляет полный спектр услуг в одном месте и в одно время:

- консультации лицензированных кредитных специалистов Приватбанка

- полное юридическое сопровождение процесса приобретения квартиры, включая услуги нотариуса

- услуги профессиональных риэлтеров

- полная гарантия безопасности и законности соглашения, которое заключается

- специальные комнаты для заключения договоров, сейфы, охрана - обеспечивают надежность и конфиденциальность соглашения.

Преимущества для клиентов и риэлтерских компаний:

1. Экономия времени, поскольку подбор квартиры, которую покупает клиент, осуществляется после получения им Ипотечного сертификата.

2. Экономия затрат на поездку к нотариусу.

3. Гибкое комиссионное вознаграждение за каждое соглашение, проведенное вместе с Приватбанком.

2.4.2 Сравнительные условия кредитования физических лиц для приобретения жилья в банке «Райффайзенбанк Украина»

Состоянием на 01.01.2006 года (по результатам 2005 года) „Райффайзенбанк Украина” согласно данным табл. А.2 – А.7 Приложения А [65] занимает следующие рейтинговые места в банковской системе Украины:

- Объем валюты активов баланса – 7 048,990 млн.грн.( 7 место);

- Объем собственного капитала – 786,134 млн.грн.( 6 место);

- Объем уставного капитала – 87,045 млн.евро( 8 место);

- Объем кредитно-инвестиционного портфеля

– 6 018,400 млн.грн.( 6 место);

- Объем текущих и срочных депозитов физических лиц

– 1 152,062 млн.грн.( 13 место);

- Объем текущих и срочных депозитов юридических лиц

– 2 308,038 млн.грн.( 7 место);

- Объем балансовой прибыли – 83,817 млн.грн.( 4 место);

- Прибыльность уставного капитала – 16,125 % ( 30 место);

- Прибыльность активов баланса – 1,189 % (28 место);

Условия кредитования по программе "Жилье в кредит" [64]:а) Требования к Заемщику:

- Частные лица, которые имеют стабильный доход, достаточный для погашения суммы кредита и процентов по нему.

б) Кредит предоставляется:

- На приобретение недвижимости на вторичном жилищном рынке;

- На финансирование строительства квартиры, в соответствии с инвестиционным договором (договора о долевом участии в строительстве) на первичном жилищном рынке. В обеспечение Заемщик предоставляет существующую у него жилую недвижимость как альтернативное обеспечение.

в) Кредиты выдаются в национальной валюте , долларах США и ЕВРО:

- Максимальная сумма кредита: 200 000 долларов США (или эквивалент в другой валюте);

- Начальный взнос за счет средств Заемщика составляет не менее 15% от стоимости жилья. Начальный взнос может быть равен 0% , если в ипотеку оформляется дополнительная недвижимость. Дополнительная недвижимость должна отвечать требованиям обеспечения, ее стоимость должна покрывать начальный взнос Заемщика;

- Максимальный срок кредитования: 20 лет.

г) Погашения кредита и процентов:

- Ежемесячные платежи равными частями (аннуитет);

- По графику-ежемесячное погашение кредита равными частями с начислением процентов на остаток задолженности.

д) Обязательное страхование:

- Страхование залогового имущества;

- Страхование Заемщика от несчастного случая;

- Страхование потери права собственности на недвижимость. Страхование права собственности проводится не более 3 лет.

е) Отношения кредита и залогового имущества:

- Для недвижимости, расположенной в областных центрах, соотношения максимальной суммы кредита к стоимости жилья составляет:

§ ≤ 85% при сумме кредита от 3 000 до 50 000 USD;

§ ≤ 80% при сумме кредита от 50 001 до 100 000 USD;

§ ≤ 70% при сумме кредита от 100 001 до 200 000 USD.

- Для недвижимости, расположенной в других регионах, соотношения максимальной суммы кредита к стоимости жилья составляет:

§ ≤ 85% при сумме кредита от 3 000 до 30 000 USD;

§ ≤ 80% при сумме кредита от 30 001 до 50 000 USD;

§ ≤ 70% при сумме кредита от 50 001 до 80 000 USD;

§ ≤ 50% при сумме кредите от 80 001 до 200 000 USD.

ж) Процентные ставки по кредитам приведены в табл.2.6

Таблица 2.6 Процентные ставки по кредитам на жилье в «Райффайзенбанк Украина»

| Срок | 10-15 лет | 15-20 лет |

| Ставка в гривнах | 15,5% (плавающая) | |

| Ставка в долларах | 11% | 12% (плавающая) |

| Ставка в Евро | 10,5% | 10,5% (плавающая) |

и) Необходимые документы Заемщика (физического лица):

- Заполненная Анкета-заявление ;

- Гражданский паспорт и копия паспорта жены/мужчины заемщика (все страницы с информацией);

- Свидетельства о браке, свидетельстве о рождении ребенка (если есть);

- Разрешение органа опеки в случае если:

- Малолетнее (возрастом до 14 лет) или несовершеннолетнее (возрастом от 14 до 18 лет) лицо зарегистрировано (прописано) по адресу недвижимого имущества, которое передается в ипотеку банку;

- Малолетнее или несовершеннолетнее лицо является совладельцем недвижимого имущества, которое передается в ипотеку банку;

- Справка из налоговой инспекции о присвоение идентификационного номера налогоплательщика заемщику и жене/мужчине Заемщика;

- Справка с места работы (согласно стандартам ДПАУ), заверенная в бухгалтерии, которая подтверждает должность Заемщика (жены/мужа), начисленную заработную плату и удержанные налоги за последние 12 месяцев;

- Документы, которые подтверждают другие доходы заемщика (при наличии доходов не по основному месту работы), в т.ч. декларация о доходах в ГНА на последнюю отчетную дату;

- Копии документов, которые подтверждают право собственности Заемщика на недвижимое или другое имущество, указанное Заемщиком в анкете;

- Справка из банка о наличии кредитного счета, с обязательным указанием даты открытия счета, остатка задолженности и состояния обслуживания долга (в случае наличия счетов в других банках);

- Инвестиционный договор (договор о долевом участии в строительстве, об участии в фонде финансирования строительства)-при наличии;

- Нотариально заверенное соглашение жены/мужа (других совладельцев) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора.

РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ

Похожие работы

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

0 комментариев